Hong Kong, 1985. Em frente a um banco, vê-se uma fila comprida. Quem vai a passar – alguns são depositantes, outros conhecem pessoas que lá têm o seu dinheiro – estranha. A palavra começa a passar, os receios vão crescendo e o rumor espalha-se: o banco está com problemas.

O medo de ser o último na fila e de já não poder levantar as poupanças leva ao pânico e o resultado é uma corrida ao banco. Os depósitos saem à velocidade da luz, o banco continua a mandar vir dinheiro para poder devolver tudo o que os clientes pedem. A fila era muito comprida, sim, mas nada a tinha a ver com o banco. Quem lá passou não reparou que, afinal, vinha da pastelaria instalada na porta do lado, apesar de se estender até passar a porta de entrada do banco.

Há muitas razões para uma corrida a um banco – e as consequências são, em último caso, devastadoras e podem mesmo levar à sua falência e a problemas maiores no sistema financeiro -, mas na base está sempre uma: o pânico. Numa era em que a tecnologia é rainha no que ao passa-palavra diz respeito, a Bulgária sentiu esta situação na pele na semana passada. O terceiro e o quarto maior bancos da Bulgária viram-se em sérios trabalhos depois de alguns rumores levarem a uma corrida aos depósitos.

▲ Depositantes esperam pela sua vez à porta do First Investment Bank

AFP/Getty Images

Tudo começou na semana passada, quando o quarto maior banco da Bulgária, o Corporate Commercial Bank, sofreu uma corrida aos depósitos e o banco central teve de assumir o controlo do banco, depois de perder 20% dos depósitos em apenas uma semana. As operações foram congeladas, os diretores suspensos e o banco colocado sob gestão interina, numa ação que o banco central classificou como “uma tentativa de desestabilizar o Estado através de um ataque organizado aos bancos búlgaros”.

Dois dias depois, o banco foi nacionalizado, mas as tensões alastraram-se ao First Investment Bank, o terceiro maior banco do país. Dizia o Financial Times que, só na sexta-feira, tinham sido retirados 556 milhões de dólares deste último [407 milhões de euros], e que estes tinham sido depositados em bancos estrangeiros sedeados na Bulgária.

A crise levou a que a Comissão Europeia aprovasse uma linha de crédito de 1,7 mil milhões de euros para assegurar a liquidez necessária ao funcionamento destes bancos, garantindo, como tem sido hábito, que o sistema “está bem capitalizado e tem elevados níveis de liquidez em comparação com os seus parceiros em outros Estados-membros”.

Os bancos tinham liquidez, os bancos tinham capital, o sistema é seguro, e ainda assim houve uma corrida a dois dos principais bancos da Bulgária. Então o que se passou?

Governo e banco central dizem que a culpa foi de um ataque informático, foram detidas seis pessoas, mas os responsáveis do país não se livraram da maior corrida aos bancos búlgaros dos últimos 17 anos. A história, para já contada pelas autoridades, é a seguinte: em junho, os clientes destes dois bancos começaram a receber mensagens nos seus telemóveis, emails e até pelo Facebook, onde lhes diziam para tirarem o dinheiro daqueles bancos.

Segundo a Agência de Segurança Nacional da Bulgária, esta vaga de mensagens teve origem numa empresa de investimentos que criou uma rede de empresas associadas para efeitos de marketing, e que então foi usada para difundir o pânico com uma mensagem cujo título era: “Boletim Informativo sobre os Riscos dos Depósitos em Bancos Búlgaros”.

Esse “Boletim” dizia, segundo a agência Bloomberg, que o Corporate Commercial Bank estava com problemas de liquidez, que o fundo de garantia de depósitos da Bulgária, entidade que existe em todos os países para pagar aos depositantes o valor perdido em caso de falência de bancos, até um máximo de 100 mil euros, não tinha dinheiro suficiente para cobrir eventuais pagamentos decorrentes da falência dos bancos em causa, que os bancos iriam à falência e que a fixação da taxa de câmbio da divisa búlgara (o Lev) ao euro poderia mesmo colapsar.

A explicação sobre o que levou a esta mensagem e ao pânico subsequente ainda não é clara, mas em causa pode estar, segundo o The New York Times, na rivalidade entre dois homens: Tsvetan Vassilev, o maior acionista do banco, e Delyan Peevski, um deputado búlgaro.

A crise no Corporate terá começado quando Delyan Peevski retirou uma grande quantidade de dinheiro do banco, tendo então Tsvetan Vassilev retaliado espalhando rumores sobre o First Investment Bank, onde dizem que Peevski terá depositado o seu dinheiro. Nenhum dos bancos era inocente: ambos tinham atraído depositantes com recurso a taxas de juro elevadas, que prometiam uma alta rendibilidade a quem depositasse o dinheiro.

A linha de crédito parece ter ajudado a conter a crise e os analistas não esperam problemas no sistema bancário, mas as razões por detrás desta corrida ainda estão por se saber com certeza. Umas das primeiras explicações avançadas até era a de duas pessoas que tinham pedido empréstimos muito elevados e, como não tinham dinheiro para os amortizarem, tentaram levar os bancos à falência para não terem de pagar o que deviam.

Poder dos rumores

O caso da Bulgária está longe de ser único. Em março deste ano, na província de Jiangsu (a norte de Xangai), bastou um rumor para que o pânico se instalasse: uma filial do Rural Commercial Bank teria recusado um pedido de um cliente que teria tirado do banco 32,2 mil dólares [23,6 mil euros] que lá tinha depositados. Rapidamente, centenas de depositantes, com medo de que o banco ficasse sem dinheiro, juntaram-se à porta a reclamar as suas poupanças.

Os reguladores e o Banco Central da China garantiram que os depósitos estavam seguros, mas isto, como é habitual, não chegou para tranquilizar os depositantes. Na porta ao lado de uma loja de bebidas, os clientes juntavam-se às centenas. O resultado? As filiais do banco tiveram de ficar abertas 24 horas por dia, carros-blindados iam chegando com dinheiro para satisfazer os pedidos dos clientes e muitos deles até levavam cestos de grande dimensão para carregarem as suas poupanças.

▲ Carro de transporte de dinheiro no Reino Unido

Getty Images

No dia seguinte, a falta de confiança já tinha atingido mais um banco, desta vez em Huanghai. Uma das pessoas que passava a mensagem de que o banco estava à beira da falência na rede social Twitter e a história da recusa em devolver 32,2 mil dólares em depósitos ao cliente inicial afirmou, contactado pela Reuters, que afinal tinha ouvido falar da história pela sua mãe que, por sua vez, tinha escutado os rumores quando regressava da cidade.

Na Suécia, em 2011, dois grandes bancos viram-se a braços com uma corrida às suas contas na Letónia, depois de uma série de mensagens no Twitter passarem a “informação” de que iriam retirar as suas operações do país báltico e que os seus multibancos iam passar a ficar inutilizados. As filas de clientes à espera para levantarem dinheiro eram intermináveis e o resultado foi o levantamento de 29 milhões de dólares [21,3 milhões de euros], num país de apenas 2,2 milhões de habitantes.

O regulador do sistema financeiro letão declarou que os depositantes não tinham nada que recear em relação às suas poupanças e que se tratava apenas de “uma vaga de rumores infundados na internet e em sites de redes sociais”.

O que leva ao pânico?

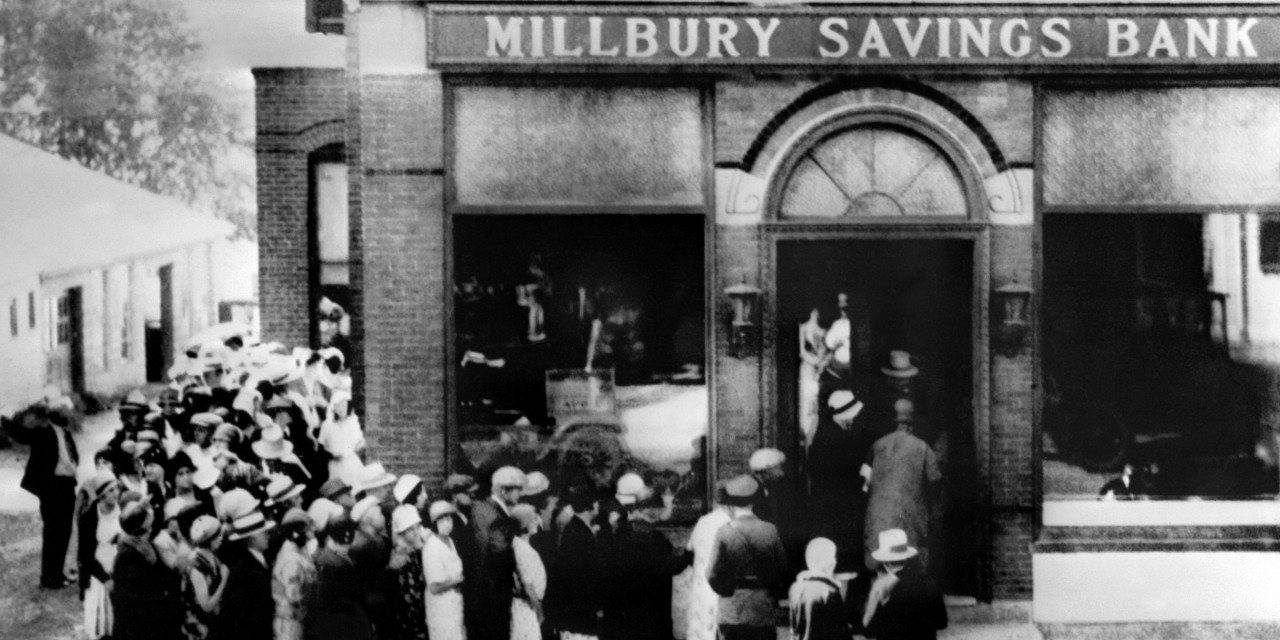

As intermináveis filas à porta dos bancos durante a Grande Depressão são imagens que fiaram gravadas na memória coletiva e que fizeram história nos arquivos fotográficos, hemerotecas e filmes de Hollywood.

No clássico “Do Céu Caiu Uma Estrela” (1946), um exemplo das consequências de uma corrida a um banco.

Mais recentemente, quando os responsáveis do Eurogrupo decidiram que iriam aplicar uma taxa sobre todos os depósitos no Chipre, para pagar a crise financeira e o resgate cipriota, as imagens de filas intermináveis às portas dos multibancos durante o fim-de-semana trouxeram essas imagens à superfície, ainda que numa escala mais pequena.

O sistema bancário é muito dado a crises. A lista de grandes crises, em especial nos Estados Unidos, na banca é longa: o pânico de 1907 nos EUA, a Grande Depressão de 1929 e a subsequente falência do austríaco Credit Anstalt em 1931, a crise das Savings and Loans entre a década de 1980 e 1990, as crises no sistema bancário na Finlândia e Suécia na década de 1990, a crise asiática em 1997, a falência da Long-Term Capital Management nos EUA em 1998 e a crise na Rússia no mesmo ano, a crise de 2002 na Argentina (e o seu famoso corralito), e, mais recentemente, a crise financeira dos EUA que levou a uma longa lista de falências tanto nos EUA, como no resto do mundo Na Europa, a lista de países com problemas no sistema bancário é longa.

▲ Imagens muito frequentes durante a Grande Depressão de 1929

AFP/Getty Images

Mas o que leva a um pânico destes? Numa análise ao pânico de 1907 nos Estados Unidos, Robert Bruner e Sean Carr fizeram uma lista dos fatores que consideram ser o cocktail para a desgraça, mas no topo da lista estão as assimetrias na informação: a complexidade dos bancos e do sistema, a falta de almofadas de capital adequadas, um choque económico, muitas vezes associado a um crescimento económico substancial, a falta de liderança adequada, o medo irracional e a ganância de alguns, assim como falhas na reação coletiva.

“As pessoas mais bem informadas exploram os menos informados. Os menos informados ficam preocupados e começam a comportar-se de formas que provocam pânico no mercado”, explica Robert Bruner no blog da Darden School of Business, da Universidade de Virgina, nos EUA.

Os economistas Charles Calomiris e Gary Corton sugerem que as corridas aos bancos podem começar quando alguns depositantes veem informação negativa sobre o valor dos ativos do banco e retiram os seus depósitos. Outros depositantes vão atrás, apesar de não conseguirem distinguir entre bancos solventes e insolventes, ao observarem a vaga de pessoas que levantam os seus depósitos.

Depois, há casos como o do pânico de Hong Kong, onde um evento que nada tinha a ver com o banco leva a uma corrida aos depósitos. Para isto, também há teorias.