Índice

Índice

Muitas vezes na vida, ter razão antes de tempo não ajuda e pode até impedir que se chegue à melhor solução.

Perante uma crise económica sem precedentes, na intensidade, rapidez e causas, tem-se vindo a observar um conjunto de decisões políticas de enorme significado na economia e, desejavelmente, na vida das pessoas.

Os principais bancos centrais no mundo já anunciaram medidas de cedência de liquidez que deixam antever aumentos muito significativos dos seus balanços, de pelo menos 20% no caso do BCE e 50% para a Reserva Federal dos EUA.

No plano orçamental, vários países da OCDE reagiram de imediato às medidas sanitárias, com pacotes de apoio à economia que oscilam, em regra, entre os 5% e os 20% do PIB.

Adicionalmente, o Eurogrupo anunciou um acordo envolvendo montantes superiores a 500 mil milhões de euros, sendo que 240 mil milhões (2% do PIB da zona Euro) serão provenientes do Mecanismo de Estabilidade Europeu (MEE) e 200 mil milhões de euros resultarão de linhas de crédito do BEI (Banco Europeu do Investimento).

Foi ainda decidida a criação de um fundo de 100 mil milhões de euros para financiar as consequências da recessão no mercado de trabalho, bem como a criação de um Fundo de Recuperação Económica, cujos contornos terão ainda que ser definidos.

Dir-se-ia, portanto, que, a partir daqui, estariam criadas as condições para que, do ponto de vista económico, se enfrentasse adequadamente as condições desta crise na zona Euro, assumindo o adequado funcionamento dos mecanismos de transmissão destas políticas, que assentam nos bancos, no caso da política monetária, e nas estruturas das Administrações Públicas, para os estímulos orçamentais.

Claro está que é no detalhe que se encontra o diabo e portanto nem sempre os anúncios de políticas correspondem a uma atuação efetiva e atempada. Anunciar medidas de enorme impacto financeiro não garante que os recursos cheguem atempadamente às empresas e aos cidadãos.

É necessário que a Administração Pública e os bancos assegurem um nível de eficiência muito elevado na canalização dos meios financeiros para a economia. Enquanto na Suíça se faz chegar dinheiro às empresas em menos de 24h, por cá teremos ainda que agilizar muitos dos mecanismos anunciados.

Na realidade, de pouco serve anunciar a existência de um hospital extraordinariamente equipado, se não conseguirmos lá fazer chegar atempadamente os doentes.

É assim na saúde e também na economia. Mas não deixa de ser igualmente verdade que as decisões tomadas e anunciadas logo no início da crise são corajosas e de uma magnitude significativa, que nos deveriam deixar algo aliviados quanto à capacidade de combate ao incêndio que temos pela frente (nuns países mais do que noutros, é certo).

O estímulo monetário

Não podem existir dúvidas de que são decisivas as colossais injeções de liquidez já decididas pelos principais bancos centrais.

Aliás, isso é evidente há várias décadas, como se vê no caso do Japão, cujo banco central aumentou o seu balanço nos últimos 15 anos de 20% para mais de 100% do PIB.

No mesmo período, o balanço do BCE cresceu de 15% para 40% do PIB, enquanto na Reserva Federal dos EUA essa subida foi de 5% para 20%.

Fonte: Smith, Colby (2020), “Emergency purchases Fed relieves strain but balance sheet likely to top $9tn by end of year”, 6 de Abril.

Com as injeções de liquidez já decididas, o balanço do BCE em percentagem do PIB poderá subirá para além de 50% e o balanço da Reserva Federal, pelo menos, duplicará, podendo atingir mais de 40% do PIB, existindo mesmo estimativas que apontam para 60% do PIB em 2021 (12 triliões de dólares).

Estamos, portanto, a caminhar para um novo normal em todo o mundo, que suscita naturalmente preocupações acerca das consequências a prazo sobre a inflação.

No entanto, essas preocupações afiguram-se prematuras ou mesmo sem justificação. Efetivamente, a expansão dos balanços dos principais bancos centrais na crise financeira anterior também não gerou inflação.

Pelo contrário, a expansão monetária que sucedeu à crise de subprime e de dívidas públicas na zona euro coincidiu com um período de menor inflação, porque essas crises foram suscitadas por excessos de dívida e a liquidez adicional serviu, em larga medida, para repor os balanços e os stocks de poupança dos agentes económicos, tendo a velocidade de circulação da moeda descido acentuadamente.

Fonte: thistimeisdifferent.com (2018), “Euro Area or Eurozone Money Velocity seems to be shockingly low”, August.

Não nos podemos esquecer que a massa monetária assenta, em larga medida, na criação de moeda pelos bancos, correspondente aos depósitos dos seus clientes, que agora poderão diminuir, atendendo à redução dos rendimentos e dos resultados das empresas, mesmo que se considere alguma compensação pela transformação de ativos menos líquidos em depósitos bancários.

Assim sendo, a injeção monetária irá, em parte, compensar a destruição de massa monetária por via dos balanços dos bancos.

Como ainda recentemente Jerome Powell, Presidente da Reserva Federal, referiu no seu discurso de apresentação do mais recente pacote de estímulos monetários nos EUA, o problema da inflação desde a crise de subprime tem sido precisamente o contrário: os bancos centrais não têm conseguido fazer subir a inflação para o nível objetivo traçado.

Na verdade, a injeção monetária decidida pelos diferentes bancos centrais não é contrária aos seus objetivos. Ao invés, é a liquidez necessária para que não se caia num quadro de deflação acentuada, provocado pela recessão e pela queda acentuada do preço do petróleo, afastando a inflação do objetivo desses bancos centrais.

Passo a passo, os balanços centrais têm vindo a quebrar barreiras antes julgadas inultrapassáveis. Depois do “whatever it takes” de Mário Draghi há vários anos e da expansão monetária através da aquisição de uma panóplia mais vasta de ativos e concessão de liquidez por prazos mais longos, a taxas mais baixas e aceitando um leque mais vasto de ativos como garantia, esta trajectória de entrada em mares nunca antes navegados vai acentuar-se, como já ficou evidente com a decisão recente do Banco de Inglaterra de passar a financiar diretamente o Tesouro britânico, neste período excecional.

No atual contexto, tal como em situações de guerra, as fronteiras entre política orçamental e política monetária diluem-se, tornando naturalmente necessário que, ao regressar-se a um cenário de normalidade macroeconómica, se retome também a utilização dos instrumentos habituais de política monetária.

Termos simultaneamente políticas monetárias e orçamentais expansionistas não deverá, portanto, gerar qualquer surto de inflação e é essencial para mitigar os efeitos da profunda recessão, reduzindo simultaneamente os custos de financiamento.

Ao contrário, ter inflação neste período recessivo só poderia surgir numa situação de grande ineficácia dos instrumentos de política económica, que não permitissem evitar disrupções significativas nas cadeias de produção, especialmente dos bens essenciais.

Ou seja, muito mal estaríamos se, em cima de toda esta tempestade económica, tivéssemos simultaneamente inflação.

E no futuro, o que há a fazer é gerir a política monetária com bom senso, retirando os estímulos à medida que eles se forem tornando desnecessários e procurando também evitar bolhas sobre os preços de ativos financeiros.

Discutir agora as consequências de jorrar água sobre o fogo não se afigura a forma mais eficaz de combater o incêndio.

Em tempos de emergência, particularmente nos casos de guerras, os bancos centrais sempre emitiram moeda para financiar os seus Estados. E esses Estados sempre aumentaram significativamente o nível de dívida pública.

O exemplo inglês

O caso inglês é um dos mais paradigmáticos. Depois da dívida pública subir de menos de 40% do PIB para perto de 200% na I Guerra Mundial, na II Guerra Mundial essa subida foi de 130% para 270%. Isso não gerou um surto de inflação, apesar da inflação média durante o pós-II Guerra ter sido 6,5%, bastante acima dos níveis atuais.

Fonte: thistimeisdifferent.com (2018), “Euro Area or Eurozone Money Velocity seems to be shockingly low”, August.

E curiosamente os problemas de estabilidade de preços só voltaram nos anos 70 e devido a um choque da oferta (o aumento dos preços do petróleo), quando a dívida pública tinha já regressado a 50% do PIB, após um período de 30 anos de crescimento económico (2,3% em média), de saldos primários orçamentais positivos (1,6%/ano) e de taxas de juro da dívida pública inferiores à inflação.

Fonte: OCDE

Por conseguinte, a dívida pública no Reino Unido regressou para níveis próximos de 50% do PIB no início dos anos 70, devido ao crescimento nominal da economia (superior a 8%/ano), com o contributo, é certo, de uma inflação acima de 6% em alguns anos, mas com um crescimento real superior a 2% e saldos primários perto de 1,5% do PIB.

Assim sendo, o que importa é evitar, no regresso à normalidade, a tentação de inflacionar a economia para reduzir o valor real da dívida pública.

Mas com o quadro institucional criado, não parece que vá ser esse o caso. O que é fundamental é preservar a capacidade dos bancos centrais recusarem prosseguir o financiamento monetário quando o entenderem.

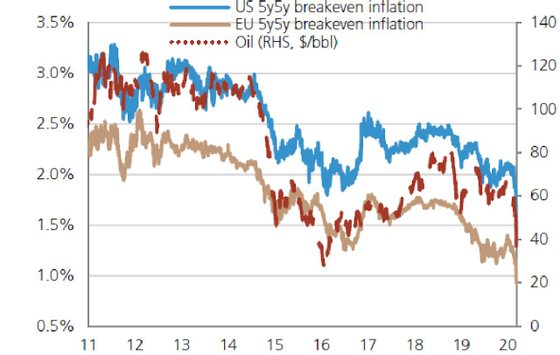

Aliás, os mercados financeiros não estão a antecipar qualquer subida da inflação, como nos mostra a evolução das expectativas de inflação implícitas nos yields da dívida pública indexada à inflação na zona euro e nos EUA.

Fonte: UBS (2020), “Pandemic Scenarios for Global Markets – How Bad Could It Get”, Global Economics & Strategy, 11 March.

Estarmos agora a discutir as diferenças entre o chamado quantitative easing (flexibilização quantitativa) ou o financiamento monetário, que corresponde a discutir se o estímulo monetário é permanente ou temporário, é estarmos a queimar etapas, a discutir a reflorestação, quando ainda nem o fogo apagámos.

Na verdade, todo o quantitative easing pode, a prazo, transformar-se em financiamento monetário. A prova é o aumento do balanço do banco central do Japão e a manutenção dos estímulos monetário que o BCE introduziu na crise anterior.

Se a inflação regressar a prazo, será certamente sinal de que conseguimos retomar o dinamismo da atividade económica. E nessa altura os bancos centrais terão que começar a anular este estímulo monetário.

Até lá, o que importa é evitar o risco oposto, de deflação e recessão profunda.

Apagar o fogo ou discutir a reflorestação

De facto, começar a discutir a reflorestação quando estamos na floresta a enfrentar o incêndio e a procurar colocar os bombeiros e as mangueiras nos sítios corretos, também não parece boa ideia.

Mas foi exatamente isso que se procurou fazer com o regresso da questão dos Eurobonds.

E percebe-se porquê: vai ser necessário pagar os estímulos orçamentais introduzidos, que servem para apagar o fogo, e vários países entendem que esse custo deve ser partilhado por todos, enquanto outros consideram que a mutualização de dívida só poderá suceder se existirem compromissos de bom comportamento macroeconómico no futuro, de modo a que a dívida de uns países não seja paga pelos contribuintes de outros, penalizando esses políticos aos olhos dos respetivos eleitorados.

“No taxation without representation” foi uma questão essencial na independência dos EUA e continua a sê-lo nos dias de hoje em qualquer Estado soberano.

O regresso do tema da mutualização da dívida pública

Quando se fala em mutualização das dívidas públicas dos Estados-membros, está-se concretamente a falar de que solução?

É que podem ser equacionados diferentes mecanismos. Trata-se de dívida emitida pelos Estados, mas garantida pela UE? Ou garantida pelos países com menor risco de crédito?

As soluções em discussão, e que acabaram por ser aprovadas, passaram pela utilização de recursos de instituições europeias já existentes, que certamente em alguns casos terão que recorrer à emissão de dívida.

E aqui também havia conceptualmente diferentes alternativas. Alguns opinadores e políticos preferiam a emissão de dívida pela UE, mas esquecem-se que a UE não tem capitais próprios, não tem rating e para ter um rating sólido necessitaria de ter receitas fiscais, que teriam que ser transferidas pelos Estados-membros, de maneira a poder emitir um volume elevado de dívida que se torna necessário.

Seria, por conseguinte, uma solução que inevitavelmente levaria anos a ser discutida e implementada, incompatível com a urgência que as necessidades financeiras impõem.

As soluções mais expeditas, porque estavam já criadas as respetivas arquiteturas institucionais, assentavam no recurso ao Banco Europeu de Investimento (BEI) e ao Mecanismo Europeu de Estabilidade (MEE).

O BEI e o MEE emitiram já, antes desta crise, cerca de 800 mil milhões de Euros de dívida, que por definição é já dívida pública mutualizada.

Fazia, por isso, sentido que o foco da discussão estivesse no aumento do poder de fogo do MEE para responder às necessidades financeiras imediatas.

Se existiam instrumentos de financiamento expeditos, a par das enormes injeções de liquidez do BCE, porque regressou a discussão sobre os Eurobonds?

Em primeiro lugar, porque 2% do PIB da UE ficará certamente muito aquém do agravamento dos défices provocados pela pandemia e pela consequentemente paragem das economias.

Em segundo lugar, porque alguns países da Zona Euro, em particular a Itália, estão num nível de dívida pública face ao PIB já muito elevado, que os colocará numa situação de ainda maior fragilidade, conduzindo, já hoje, ao agravamento dos seus custos de financiamento para níveis que poderão deixar de conseguir (ou ter interesse em) suportar, aumentando a probabilidade de uma reestruturação dessa dívida, com fortes impactos para o sistema financeiro europeu.

Da mesma forma que a estrutura e os hábitos sociais dos diferentes países criam exposições diferentes aos riscos da pandemia, também a diferente situação orçamental e dinâmica das economias cria capacidades diversas para enfrentar a grave crise económica em que já entrámos.

No caso de Itália, partindo do atual valor do rácio de dívida pública/PIB, de cerca de 135%, se pensarmos que o PIB pode cair 10 % em 2020 e que o estímulo orçamental para enfrentar a crise, incluindo os efeitos dos estabilizadores automáticos (queda de receitas fiscais e aumento das contribuições da segurança social), pode gerar um défice de 10% do PIB, facilmente se conclui como possível que o rácio da dívida pública/PIB salte para cerca de 160%, um valor próximo do que era exibido pela Grécia quando efetuou a reestruturação da sua dívida pública em 2011.

Ora dos cerca de 2,5 triliões de Euros de dívida pública, aproximadamente 20% estão nas mãos de investidores internacionais e outros 20% estão na posse da Banca de Itália, mas efetivamente constituem uma exposição do BCE.

Portanto, imaginando um haircut de 50% sobre toda esta dívida, como sucedeu com a Grécia, teríamos uma perda imposta a investidores internacionais – bancos, seguradoras, fundos de investimento e de pensões – de 250 mil milhões de euros, ou seja, mais do dobro do impacto da reestruturação da dívida grega (de 100 mil milhões de Euros). E se incluíssemos na reestruturação da dívida pública italiana a que corresponde à exposição indireta do BCE, duplicaríamos aquela perda, com um impacto no balanço do BCE de cerca de 5% do seu balanço.

▲ O primeiro-ministro italiano no auge da gestão da crise provocada pelo pandemia

FILIPPO ATTILI / CHIGI PALACE / HANDOUT/EPA

Em terceiro lugar, a dívida que venha a ser emitida pelo MEE servirá para financiar os Estados-membros, o que irá naturalmente agravar o nível de endividamento destes Estados, por mais reduzida que seja a taxa de juro das linhas de crédito do MEE.

Por último, em quarto lugar, as facilidades de liquidez proporcionadas pelo MEE assentam num princípio de condicionalidade de disciplina orçamental, cuja aplicação na situação atual teve que ser revista.

Desde logo, há que ter em conta que estamos perante uma recessão com origem numa pandemia, não por uma crise financeira, indisciplina orçamental, restrições de balança de pagamentos ou qualquer razão de natureza económica que nos habituámos a ver anteceder e provocar uma recessão.

Trata-se, de facto, simplesmente de uma recessão por decreto, resultante das medidas de contenção da pandemia.

Estamos assim perante um choque simétrico, que retira espaço para culpabilizações morais sobre as suas causas, embora tenha permitido essa culpabilização sobre as condições em que os países se encontram e os esforços que fizeram para poderem enfrentar esta recessão inesperada.

O condicionalismo do MEE

Decidiu-se então impor apenas o condicionalismo da utilização dos recursos do MEE para enfrentar a emergência médica provocada pela pandemia.

Mas mesmo este condicionalismo pode ser demasiado limitativo. Efetivamente, esta é a emergência prioritária, mas a emergência económica já se tornou evidente para todos, com os milhões de pessoas desempregadas, com cortes significativos nos seus rendimentos via lay-off e a paragem completa de inúmeras atividades produtivas.

Não se vê, portanto, razoabilidade em impor uma fronteira entre os recursos para a emergência médica e os necessários para suster as economias, pelo que se torna necessária uma interpretação mais ampla das consequências da emergência médica, permitindo que os recursos do MEE possam também ser utilizados para combater as consequências económicas da pandemia.

Não só este condicionalismo se afigura irrazoável, como ele é mesmo desnecessário.

Efetivamente, o maior condicionalismo vai acabar por ser a disciplina dos mercados financeiros. Ou seja, nenhum país vai contrair empréstimos junto do MEE, simplesmente porque o custo desses financiamentos vai ser mais baixo do que em mercado, uma vez que esses empréstimos vão ter um peso reduzido na dívida pública total a financiar por esses países e o aumento da dívida pública provocado por esta recessão irá sempre colocar questões sérias sobre a sustentabilidade da dívida pública de países como a Itália.

O grande condicionalismo é a necessidade da Itália (e outros países, Portugal incluído) se reformar a seguir à crise, criando condições para crescer e assim melhorar o seu saldo orçamental e esbater o peso da dívida pública no PIB.

Essa é a grande missão do governo italiano e também dos parceiros europeus. Porque se isso não suceder, caminhamos a passos largos para uma reestruturação da dívida pública italiana ou mesmo para um incumprimento, assim como para um possível abandono da zona Euro.

O financiamento do MEE

As linhas de financiamento do MEE estão naturalmente dependentes da disponibilidade de recursos desta instituição.

Importa ter presente que a dimensão do balanço do MEE é muito inferior à do BCE, cerca de 800 mil milhões de euros, face a aproximadamente 5 mil milhões de euros do BCE.

Sucede que o capital do MEE encontra-se subscrito em pouco mais de 10% do seu valor, pelo que o MEE vai ter que financiar-se nos mercados.

E para se conseguir financiar a custos reduzidos, o MEE necessita de preservar o seu elevado rating, o que exige um adequado equilíbrio entre capital e dívida. Será assim muito provável que o MEE careça de recursos próprios, que terão que ser investidos pelos Estados-membros.

Portanto, também aqui vai ter que falar o espírito de solidariedade europeu.

O dilema do Eurogrupo

O dilema do Eurogrupo no acordo conseguido tinha contornos claros: ou se avançava com um instrumento que permitisse uma resposta rápida, mesmo que não resolvesse problemas severos que podem (e irão) surgir a prazo, ou não existiria um acordo, agravando ainda mais a perceção dos mercados sobre o risco dos países mais endividados e mais afetados pela pandemia, dando espaço a cisões profundas na UE.

Aquilo que a teoria da negociação recomenda para estas situações é assegurar o BATNA – Best Alternative to a Negotiated Agreement (Melhor Alternativa a um Acordo Negociado). Ou seja, se não conseguimos a solução ótima, conseguimos a melhor que for aceite por todas as partes.

Foi isso que foi atingido, nada mais. Um tratamento de primeiros socorros, mas que não vai evitar futuras intervenções cirúrgicas.

E conseguiu-se dar um sinal de mínima coordenação política, depois de, mais uma vez, a coordenação entre as decisões políticas para reagir à epidemia ter sido insuficiente, com cada país a decidir as suas medidas, atendendo às suas necessidades e capacidades financeiras.

Mesmo assim, estamos claramente melhor do que na crise de há 12 anos, com o MEE e o BEI a atuarem e com decisões do BCE, e da Comissão Europeia que constituíram importantes linhas de orientação para os Estados-membros, incluindo a flexibilização de requisitos de capital, injeções massivas de liquidez e suspensão dos limites de disciplina orçamental e da aplicação das regras de concorrência às ajudas de Estado.

E aproximamo-nos um pouco das condições enunciadas pela teoria das zonas monetárias ótimas, com o desenvolvimento de instrumentos orçamentais que asseguram transferências de recursos financeiros para as regiões mais afetadas.

O futuro

Os primeiros socorros estão prestados, essencialmente com o BCE e o MEE. Agora é necessário garantir que os apoios financeiros chegam atempadamente às famílias e às empresas, que são a base da atividade económica, a fonte de rendimento do Estado e das pessoas.

Sem garantirmos o pronto socorro às empresas e aos particulares também não conseguiremos estabilizar o sistema financeiro.

Há que minimizar falências de empresas, que conduzem a enormes perdas de emprego, impactando na solvência das famílias e podendo gerar uma nova crise bancária.

Para isso, é essencial que as medidas de apoio passem dos anúncios à entrada muito rápida de recursos financeiros nas empresas, exigindo um funcionamento muito eficiente da máquina do Estado, mas também da capacidade de tomada de decisões de crédito dos bancos.

E a agilização dos bancos não pode ser condicionada por orientações prudenciais difusas, que geram incerteza sobre as consequências das decisões dos bancos acerca da qualidade dos seus ativos e a sua disponibilidade de capital para continuarem a assegurar o financiamento da economia.

▲ Os ministros da Economia e das Finanças quando anunciaram os apoios às empresas e às famílias portuguesas

TIAGO PETINGA/LUSA

Não chega dizer que os bancos não podem distribuir dividendos ou mesmo lucrar com a crise, que podem utilizar almofadas de capital ou alterar temporariamente os critérios de classificação dos ativos, que impactam nas suas imparidades e nos seus requisitos de capital.

Deixar discricionariedade nestas matérias, não dizer claramente como se faz, quais são as regras para este período excecional, é emperrar os processos de decisão dos bancos e fazer os gestores enfrentar uma incerteza desnecessária e contraproducente, sempre que estiverem a decidir sobre os apoios às economias.

É um filme que já se viu e não terminou bem.

E o Estado tem também que acelerar os seus pagamentos às empresas, sejam os seus fornecedores, sejam empresas com projetos em curso apoiados por fundos estruturais para os vários setores da economia.

Para além de ajudar a resolver os problemas de tesouraria das empresas, há ainda necessidade de acelerar a implementação de mecanismos de reforço dos capitais próprios das empresas. Oferecer apenas meios para as empresas aumentarem o seu endividamento vai conduzir a que muitas dessas empresas, em particular as de pequena dimensão e que dependem mais dos cash-flows da atividade corrente, com menor peso de ativos, acabem por fechar portas, colocando milhares de pessoas sem emprego e impactando ainda mais nas finanças públicas e no bem-estar social.

O Plano Marshall vai ser necessário, mas fica a aguardar próximos capítulos, que terão que envolver o BEI, certamente para além do que já foi decidido, e aquilo que vier a ser o Fundo de Recuperação Económica e a imaginação e capacidade política dos governantes europeus.

Tal pode passar até pelo envolvimento de instituições supra-UE já existentes, como o Banco Mundial ou o Banco Europeu para a Reconstrução e Desenvolvimento, criado para a dinamização das economias do Leste, mas cujo âmbito poderia agora ser alargado aos países da UE.

Por agora, ficámos com uma solução de mutualização de uma pequena parte da dívida pública dos Estados da zona Euro, através do MEE.

Não é de excluir que existam mais tarde condições políticas para aumentar este grau de mutualização, por exemplo, para o limite dos 60% do PIB, previsto no Tratado de Maastricht.

Em acréscimo, a montanha de dívida pública que irá ficar no balanço do BCE acabará certamente por tornar-se financiamento monetário, mesmo que não assumidamente. A monetização da dívida pública vai acabar por transformar-se numa realidade durante muito tempo.

▲ O BCE pode voltar a ter um papel central na crise económica que se seguirá à crise sanitária

OLIVIER HOSLET/EPA

A preservação da capacidade de financiamento dos Estados da zona Euro é igualmente essencial para evitar que a derrogação temporária das regras de concorrência culmine com as empresas sediadas em Estados com maior espaço de endividamento utilizem maiores injeções públicas de capital para concorrer deslealmente com os seus competidores, ou mesmo adquiri-los, com efeitos nefastos permanentes sobre os interesses dos consumidores.

O futuro dirá se surge um Alexander Hamilton na UE que consiga bater os Thomas Jefferson, criando os verdadeiros Eurobonds, mas também um verdadeiro Tesouro europeu, com competências orçamentais e fiscais, reforçando o federalismo, ou se, pelo contrário, continuaremos este caminho de lento progresso institucional, ao ritmo das crises que vão sucedendo.

Para existirem progressos institucionais mais decisivos na zona Euro torna-se necessário, mais do que solidariedade, perceber que a retoma económica da UE ou os investimentos na área da medicina (por exemplo, o desenvolvimento e administração de vacinas que façam face aos coronavírus) são bens públicos que justificam transferências orçamentais e, portanto, a mutualização de dívida na zona Euro.

E neste momento ninguém consegue dizer quem será mais afetado pela epidemia e pelas consequências económicas.

Estamos perante uma crise única, cujo custo vai ser pago durante décadas. É assim necessário que os instrumentos de política se ajustem a esta realidade, através da criação de linhas de financiamento a muito longo prazo, que podem mesmo incluir perpetuidades.

O acordo anunciado pelo Eurogrupo é um passo no sentido certo, mas apenas um primeiro passo, que terá que ser seguido de outros.

Não é mais do que o mínimo denominador comum.

*Eduardo Catroga, Economista e ex-Ministro das Finanças

*Jorge Barros Luís, Economista e Professor Associado Convidado do ISEG, Universidade de Lisboa