Ser milionário é o sonho de muitos portugueses. No entanto, é difícil chegar até um milhão de euros, como já explicámos, especialmente se o ponto de partida é próximo do zero. Mesmo não estando no grupo restrito de milionários, os pequenos investidores podem aplicar dinheiro tal como os mais ricos do mundo.

A consultora Capgemini e a RBC Wealth Management, a gestora de fortunas do Royal Bank of Canada, publicam anualmente um relatório “World Wealth Report”, que inclui informação sobre como investem os milionários de todo o mundo.

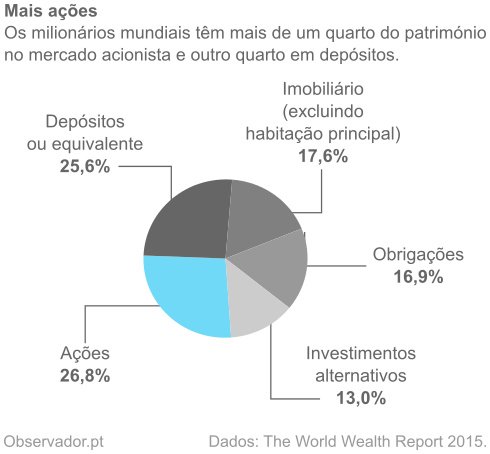

Carteira dos milionários a nível mundial. Soma diferente de 100% devido a arredondamentos.

Se gostaria de investir o seu dinheiro como um dos quase 15 milhões de milionários espalhados pelo mundo, o Observador dá-lhe algumas sugestões para aplicar a sua riqueza.

Ações. Escolha um bom fundo

Se não se sente à vontade a selecionar ações de empresas para a sua carteira, opte por um fundo de investimento. De modo a abarcar todo o planeta, escolha um fundo de ações mundiais. O Invesco Global Structured Equity E EUR, disponível no ActivoBank, no Banco Best, no Banco Big e no Banco Invest, a partir de 500 euros, foi o eleito pelo Observador na última avaliação do mercado de fundos.

Mais de metade na América

↓ Mostrar

↑ Esconder

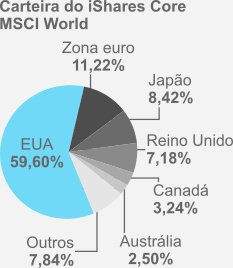

As bolsas dos Estados Unidos da América valem mais de metade dos mercados acionistas mundiais, por isso são também o maior investimento do fundo de índice iShares Core MSCI World. O Invesco Global Structured Equity é mais equilibrado: 39,40% nos EUA, 12,97% no Reino Unido e 12,02% na zona euro no início de fevereiro, segundo a Morningstar.

Fonte: iShares a 25 de fevereiro de 2016.

As melhores alternativa aos produtos da Invesco são os fundos Nordea 1 Global Stable Equity Unhedged E EUR, o Goldman Sachs Global CORE Equity Portfolio E (tanto na versão “snap” como na opção “close”) e o Morgan Stanley Global Opportunity B.

Em vez de um fundo tradicional, pode preferir descartar a equipa de gestores profissionais comprando um fundo que replique um índice de ações. O iShares Core MSCI World, listado na bolsa de Amesterdão, foi um dos que recomendamos no artigo “Onde investir em 2016. Depósitos, certificados, fundos e ações para ganhar dinheiro”.

Depósitos. Procure a taxa mais elevada

Muitos bancos atraem novos clientes com a oferta de um depósito promocional com uma taxa de juro atrativa. É o caso, por exemplo, do Banco Best: o Depósito Novos Clientes 2,75% só pode ser constituído uma vez.

Para a componente de depósitos da sua carteira, escolha um banco que tenha depósitos não promocionais generosos. O Banco BNI Europa é o melhor exemplo. O BNI Europa 92 dias é o depósito com a taxa de juro mais elevada em Portugal e pode ser constituído por todos os clientes, novos e antigos. Atualmente, a taxa anual líquida é de 2,15%.

| Banco | Depósito | Taxa anual líquida | Montante mínimo |

| Banco BNI Europa | BNI Europa 92 dias | 2,15% | 10.000€ |

| Banco BNI Europa | BNI Europa 183 dias | 1,58% | 10.000€ |

| Banco BNI Europa | BNI Europa 366 dias | 1,51% | 10.000€ |

| Banco Atlântico Europa | DP Juro Mensal (360 dias) | 0,90% | 10.000€ |

| Banco Atlântico Europa | DP Atlântico Plus 12 meses | 0,90% | 25.000,01€ |

| Fonte: bancos a 24 de fevereiro de 2016. | |||

Imobiliário. Diversifique a nível mundial

O betão continua a ser uma das áreas em que mais se investe. Os milionários mundiais aplicam pouco mais de um sexto do seu património em imobiliário, excluindo as suas principais habitações. Quem não é milionário deve evitar comprar imóveis, porque a diversificação é reduzida: provavelmente ficaria muito dependente da evolução de preços e de rendas numa área muito restrita. O ideal é investir num fundo diversificado.

0,86%

Foi a rentabilidade anual alcançada pelos fundos imobiliários abertos nos últimos dez anos.

Rentabilidade anualizada da última década

CA Património Crescente: 3,81%

VIP: 3,64%

Imofomento: 2,88%

Fundimo: 1,93%

AF Portfólio Imobiliário: 1,58%

Finipredial: 1,49%

Popular Predifundo: 0,96%

NovImovest: 0,82%

Banif Imopredial: -1,53%

NB Património: -2,36%

Imonegócios: -3,77%

Fonte: APFIPP a 29 de janeiro de 2016.

Um fundo imobiliário, que compre imóveis para a sua carteira, não deve ser o destino do seu dinheiro. A maior parte deles apenas investe num país ou num setor específico. É o que acontece com o CA Património Crescente, o fundo comercializado pelo Crédito Agrícola, embora o regulamento do fundo diga que os gestores orientam “os investimentos, maioritariamente, mas não exclusivamente, para Portugal continental”. Os quase 200 imóveis na carteira deste fundo estão localizados em Portugal continental, dois terços dos quais em Lisboa. A sede da Caixa Central de Crédito Agrícola Múto, na Rua Castilho, e o edifício na Avenida José Malhoa que a EDP vendeu no ano passado são os maiores ativos do CA Património Crescente.

Uma solução mais interessante é um fundo que invista em empresas imobiliárias. Não é a mesma coisa que um fundo imobiliário: em vez de adquirir imóveis, um fundo de ações de empresas imobiliárias investe em sociedades que têm propriedades. Em janeiro, na análise ao mercado de fundos, o Observador recomendou o T. Rowe Price Global Real Estate Securities A USD, disponível no Banco Best a partir de mil dólares norte-americanos, cerca de 910 euros. Este fundo compra companhias com imóveis em todo o mundo, embora mais nos Estados Unidos da América.

Entre as maiores apostas do T. Rowe Price Global Real Estate Securities A USD estão o Simon Property Group, que controla 18 milhões de metros quadrados de áreas comerciais maioritariamente nos EUA, e a Mitsubishi Estate, a firma cuja maior concentração de ativos rodeia a Estação de Tóquio, embora também tenha imóveis fora do Japão, como o Rockefeller Center, em Nova Iorque, nos EUA.

Obrigações. O verdadeiro Tesouro

Adquirir Certificados do Tesouro Poupança Mais (CTPM) é uma das maneiras mais simples de ganhar uma exposição ao mercado de dívida, embora fique dependente unicamente da capacidade financeira da República Portuguesa. Apesar disso, é um dos instrumentos que garante uma das taxas mais altas aos aforradores portugueses no prazo de cinco anos.

Fundos de obrigações são alternativa

↓ Mostrar

↑ Esconder

Embora não tenham garantia de capital como os Certificados do Tesouro Poupança Mais, os fundos de obrigações são uma opção para quem quer investir no mercado obrigacionista.

Três fundos foram destacados pelo Observador em janeiro: o fundo de obrigações de curto prazo CA Rendimento (disponível no Crédito Agrícola), o fundo de obrigações europeias Santander Multitaxa Fixa (ActivoBank, Banco Best, Santander Totta) e o fundo de obrigações mundiais NB Rendimento Plus (Banco Best, Banco Invest, Novo Banco).

Há um ano que a Agência de Gestão da Tesouraria e da Dívida Pública mantém as taxas de juro dos CTPM. Quem investir neste mês de fevereiro pode contar com taxas brutas de 1,25% no primeiro ano, 1,75% no segundo, 2,25% no terceiro, 2,75% no quarto e 3,25% no quinto e último ano.

Em termos líquidos, quem mantiver os títulos durante os cinco anos – o prazo ideal – consegue uma rentabilidade anual de 1,61%. Além disso, pode haver um prémio adicional equivalente a 80% do crescimento do produto interno bruto português no quarto e no quinto ano, caso seja positivo.

Os CTPM podem ser subscritos junto de algumas estações dos Correios e no AforroNet com um mínimo de mil euros e não podem ser mobilizados durante o primeiro ano. Os rendimentos anuais são debitados na conta à ordem associada à conta de aforro.

Investimentos alternativos. Volatilidade e divisas

O relatório da Capgemini e da RBC Wealth Management explicam que a componente de investimentos alternativos, que absorve cerca de um sétimo da fortuna dos milionários, inclui produtos estruturados, hedge funds, derivados, divisas estrangeiras, mercadorias e aplicações em empresas privadas.

O artigo “7 fundos estranhos para condimentar a sua carteira”, publicado há três semanas, dá duas ideias na área dos investimentos alternativos: o Amundi Absolute Volatility World Equities, um fundo que aposta na volatilidade das bolsas, e o Neuberger Berman Diversified Currency USD A, que aplica o dinheiro dos investidores em divisas. Este segundo fundo é distribuído pelo Banco Best, pelo Banco de Investimento Global e pelo Banco Invest, enquanto o primeiro, além destas instituições, também está disponível no ActivoBank e no Millennium bcp.

David Almas é analista financeiro independente registado na CMVM com o número oito. O autor trabalha subordinado ao Código Deontológico dos Jornalistas. O autor detém unidades de participação do iShares Core MSCI World.