Pela primeira vez na história, o preço do petróleo atingiu valores negativos em Nova Iorque no início desta semana. Por outras palavras, os compradores viram-se obrigados a pagar aos armazenadores para se livrarem da matéria-prima que não vão conseguir escoar em maio. O efeito devastador da pandemia de Covid-19 é o pano de fundo para o que aconteceu na segunda-feira, e há um desequilíbrio entre a oferta, excessiva, e a procura, em queda acentuada.

Mas há aspetos técnicos que resultam do modo de funcionamento na indústria americana, fortemente desregulada e muito interligada ao mercado financeiro de futuros (produtos derivados), que também contribuíram para o “mundo irracional” em que estamos a viver também neste setor, como explicou ao Observador António Costa e Silva, ex-presidente da Partex e especialista na geoestratégia do petróleo.

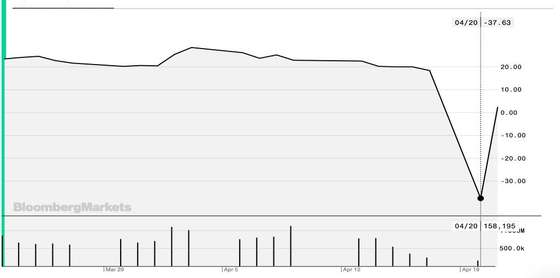

O que levou o petróleo a negociar em valores negativos em Nova Iorque?

Na segunda-feira, o preço do barril do West Texas Intermediate (WTI) — o crude que serve de referência para o mercado nos EUA — caiu mais de 50 dólares e chegou a atingir os 37 dólares negativos pelas 15h15 locais (20h15 em Portugal continental). Ou seja, os produtores chegaram a ter de pagar 37 dólares a quem pudesse ficar com um barril de WTI para armazenar. Já no final desta terça-feira, as cotações recuperaram para uns mais normais, mas ainda assim históricos, 10 dólares por barril. Já o Brent de Londres caiu fortemente (27%), para menos de 20 dólares.

Cotação do WTI. Fonte: Bloomberg

O que provocou o pânico na segunda-feira foi ser o último dia para cumprir a entrega de petróleo vendido ao abrigo dos contratos de futuros para o mês de maio. Os produtores e os traders estão obrigados a cumprir as quantidades previstas nestes contratos de futuros (em que a entrega física do produto acontece em data posterior à transação) que são negociados em bolsa e há fortes penalizações para quem não o fizer. Não conseguindo escoar o petróleo para os clientes tradicionais, as refinarias (também elas sem procura), os compradores tiveram de pagar para conseguir colocar o produto em armazenagem. E pagaram valores recorde.

O especialista do setor António Costa e Silva sinaliza que o regulador americano ainda tentou anular estas cláusulas dos contratos de futuros, para evitar esta situação. Mas “os reguladores têm muito pouca força no mercado americano”.

O que significa isto para Portugal?

O WTI (West Texas Intermediate) não é o crude que serve de referência para a Portugal. Brent é o petróleo de referência na Europa e enquanto nos Estados Unidos se negociavam valores negativos, as cotações em Londres fecharam na segunda-feira na casa dos 25 dólares por barril. Apesar de existir uma forte correlação histórica entre a evolução dos preços destes dois índices, António Costa Silva diz que o desenvolvimento da indústria do ‘shale gas‘ e do ‘shale oil‘ nos Estados Unidos, inicialmente só consumido internamente, levou os preços do produto negociado em Nova Iorque a baixar e a adotar uma trajetória distinta do “irmão europeu” (o chamado decoupling).

Essa relativa autonomia voltou a ver-se, aliás, esta terça-feira, quando as cotações recuperaram do outro lado do Atlântico, para valores na casa dos seis dólares por barril, e caíram fortemente do lado de cá, mais de 7% para menos de 20 dólares por barril. E será este movimento que pode chegar ao preço dos combustíveis em Portugal.

António Comprido, secretário-geral da Associação das empresas Petrolíferas (APETRO), explica que, “obviamente, a queda do preço dos Estados Unidos acabará por ter influência nas cotações dos outros valores de referência”, como o Brent. Mas não é certo de que forma. Até porque a situação nos EUA tem contornos muito específicos: “sempre houve um problema típico nos EUA que é a sua capacidade de escoar a produção devido a algum estrangulamento do aparelho refinado”, daí o aumento dos stocks.

António Comprido: “Portugal fica sem produção de combustível, sem comprometer o abastecimento”

Esse impacto chegará aos preços, como aliás têm acontecido nos últimos três meses — o gasóleo baixou 22 cêntimos por litro e a gasolina 28 cêntimos — mas muito amortecido devido ao elevado peso da carga fiscal nos preços finais.

Gasolina quase ao mesmo preço do gasóleo, estradas vazias e o futuro do petróleo

Qual é a relação entre a queda dos preços do petróleo e o fecho das refinarias da Galp?

A notícia de que a principal refinaria do país, Sines, parar a produção por um mês, depois do mesmo ter acontecido em Matosinhos, foi conhecida no mesmo dia que a cotação do petróleo em Nova Iorque foi para valores negativos. Não existe uma relação direta entre as duas realidades, mas elas resultam do mesmo quadro estrutural que está encurralar as petrolíferas e o mercado petrolífero: a falta de capacidade para armazenar petróleo ou produtos refinados que não se vendem, porque as economias estão a parar e as empresas e pessoas estão a consumir muito menos de tudo, incluindo combustíveis.

▲ Há um ano Portugal viveu uma situação inversa de racionamento do consumo por causa da greve dos motoristas

ESTELA SILVA/LUSA

Isso está a acontecer em Portugal — um ano depois de o país ter enfrentado uma escassez de combustíveis nas bombas de gasolina por causa de uma greve — e em todo o mundo, em particular nos países para os quais a Galp vende combustível.

Galp suspendeu produção de combustíveis em Matosinhos. Sines pode parar se armazenamento esgotar

Em Portugal, e segundo dados do regulador dos combustíveis, a ENSE, a capacidade de armazenagem do país está neste momento preenchida a 90%, ou seja “está praticamente esgotada”. E “o efeito de saturação da referida capacidade de armazenagem, à semelhança do que acontece com os restantes Estados da UE que, com Portugal, partilham capacidade de armazenagem, inviabiliza o recurso a armazenagem fora do território nacional.”

A única alternativa é parar de produzir, sendo que a Galp garante ter assegurado o abastecimento ao mercado nacional.

Até onde podem cair os preços do petróleo? E porque caem tanto?

A avaliar pelo que vimos no arranque desta semana nos Estados Unidos, não há uma resposta certa ou sequer previsível para o momento de grande “incerteza” que se vive também neste mercado e que reflete o que se passa nas economias mundiais. No espaço de semanas desapareceu cerca de 30% da procura mundial de petróleo e o lado da oferta tem tido muita dificuldade em responder a esta situação. Já antes – e quando a economia chinesa, o maior importador do mundo, estava a travar – o mercado não prestou atenção aos sinais, defende Louise Dickson, analista da Rystad Energy

“Este momento é obviamente histórico e não poderia ilustrar melhor a utopia de preços em que o mercado se encontra desde março, quando todo o problema do excesso de oferta começou a tornar-se evidente, mas o mercado continuou a não estar atento”, diz a especialista, citada pela Reuters.

▲ Aveiras, onde fica o maior parque de armazenamento de combustível

Mário Cruz/LUSA

Além do excesso de oferta face à falta de procura, a indústria petrolífera debate-se com outro problema: a capacidade para armazenar o petróleo que não é utilizado ou não se vende está a esgotar-se. Segundo o ex-presidente da Partex, o sistema de armazenamento está saturado porque teve de absorver 600 milhões de barris nos últimos três meses que a procura mundial não conseguiu absorver. Logo, sem clientes e com o espaço a faltar, quem tem de comprar petróleo, sobretudo por via de contratos negociados meses antes, não tem alternativa se não pagar uma fortuna para o acomodar.

E porque não param os produtores?

Ainda que fosse tão simples como fechar uma torneira — não é (para além de custar dinheiro, o fecho de um campo petrolífero pode implicar a perda de acesso às reservas ainda existentes) — mesmo para uma organização que é um cartel assumido como a OPEP, tem sido difícil negociar cortes de produção porque quanto mais os preços baixam, mais os produtores têm de vender para compensar a queda de receitas.

A Arábia Saudita até começou por reforçar a produção numa guerra com a Rússia. Mas mesmo o acordo alcançado há uma semana para cortar 9,7 milhões de barris à oferta mundial não será suficiente. Além de que, assinala Costa Silva, há fortes dúvidas sobre a capacidade de os produtores cumprirem e isso ainda tira mais confiança ao mercado. Mas não basta a OPEP (Organização dos Países Produtores de Petróleo) cortar, outros produtores como a Rússia, o Canadá, e claro, os Estados Unidos, terão de o fazer e é inevitável que isso acontecerá, mas pode demorar algum tempo.

▲ Trump fez pressão para garantir acordo da OPEP

LightRocket via Getty Images

O Governo americano tem pouco controlo num mercado onde existem mais de oito mil produtores, muitos deles de pequena dimensão. Costa e Silva refere uma estimativa segundo a qual 13% a 15% destas empresas vão falir, o que vai retirar alguma pressão do lado da oferta.

A redução na oferta pode significar uma estabilização do mercado petrolífero, ao proteger as economias que dependem do crude, como a Venezuela, o Brasil ou Angola e os chamados produtores de “shale oil”, que têm explorações mais pequenas, mas que são os primeiros a sentir o impacto da redução dos preços nos EUA. Mas será suficiente? Tendo em conta que a redução no consumo está nos 30 milhões de barris diários, o valor do corte acordado entre os países é cerca de três vezes inferior. E poucas economias avançaram já para a retoma.

“É relativamente impressionante em termos globais, mas não é suficiente para apertar o mercado”, diz David Fyfe, economista chefe da Argus Media, citado pelo New York Times.

Que solução, para além da retoma que ninguém sabe quando chega…

A solução mais evidente é a retoma da procura, o que só virá com a recuperação económica, mas o quadro de incerteza é total. Os países prolongam as medidas de confinamento social e avisam que o regresso à normalidade não será nada normal. Com as viagens fortemente desaconselhadas, a retoma vai demorar a chegar ao mercado dos combustíveis. O que pode ser feito entretanto?

António Costa e Silva aponta para o anúncio do Presidente Donald Trump de que pretende reforçar de forma substancial as reservas estratégicas do país, quantidades que só são para consumir em caso de ruptura no abastecimento normal. Os Estados Unidos poderão somar mais 75 milhões de barris às reservas nacionais para a segurança de abastecimento, aproveitando os preços historicamente baixos e permitindo algum alívio sobre a oferta.

A China, sublinha ainda Costa e Silva, já começou a fazer isso há mais tempo. Sendo o maior importador de petróleo, a China tem um “pensamento estratégico“, assinala o ex-presidente da Partex, e está há meses a aumentar os volumes da sua reserva estratégica.