Desde os anos 2000 que se têm acentuado as ruturas tectónicas a nível global, particionando o mundo em três blocos geopolíticos: Ocidente, China e Rússia. A afirmação da China como grande potência económica e os seus objetivos hegemónicos levaram a uma redefinição das relações com o Ocidente em termos de “concorrência estratégica” em tensão com as relações económicas e financeiras entre os dois blocos. A guerra da Rússia à Ucrânia criou um novo desafio ao bloco ocidental e, em particular, à Europa. Vamos fazer a caraterização económica e geoestratégica destes três blocos e estudar as relações políticas e económicas que se estão a desenvolver entre eles. Terminamos com uma análise de um cenário a longo prazo sobre estes três blocos e as implicações que terá para o equilíbrio de forças a nível mundial.

A ascensão da China como grande potência desde os anos 2000 e a redefinição da estratégia global de Xi Jinping, bem como a tentativa de reconstrução por Putin da grande Rússia, vieram redefinir de forma radical a geopolítica global. A nova geopolítica é caraterizada, pelo menos desde os anos 2000, por um mundo tripolar: a América do Norte, Europa e Aliados (que designaremos por Ocidente), a China e a Rússia. Terminou assim a era do mundo dominado pelo Ocidente, e em particular do ponto de vista geo-militar, pelos EUA.

Não há nenhum dia que passa sem que haja mais um relatório de um think-tank, consultora, discurso ou entrevista de políticos e especialistas sobre a questão da desglobalização ou da redefinição das cadeias de valor a nível internacional. Os presidentes das organizações financeiras internacionais apelam à necessidade de manter o caminho da globalização e das relações internacionais. No último encontro de Davos o CEO da Proctor e Gamble na Europa afirmava que era política da empresa fazer o reshoring[1] das cadeias de valor/produção de forma que 98% dos produtos finais e intermédios sejam produzidos na Europa até ao final da década. Metade das empresas alemãs tem projetado fazer o reshoring ou nearshoring das suas cadeias de valor, sobretudo reduzindo a presença na China. Vinte e quatro ex-líderes políticos, chefes de think-tanks e professores de estratégia, a nível internacional, concordam que a guerra na Ucrânia acentuou o caminho para uma bifurcação a nível mundial entre o Ocidente e a China-Rússia, ou no mínimo uma maior fragmentação da economia mundial.[2] A Rand Corporation tem publicado vários trabalhos sobre as políticas de decouplagem. Na redefinição da estratégia da NATO, que alterou a que tinha sido elaborado há 12 anos, a Rússia passou de parceiro a principal ameaça, e a China que nem era referenciada passou a concorrente estratégico. A Bruegel dedicou a sua reunião anual de 2022 à desglobalização e ao que lamenta ser o domínio da geopolítica sobre a lógica económica.[3] Contudo, o poder geopolítico depende fundamentalmente do poder económico. As sanções impostas pelo Ocidente à Rússia por causa da guerra que moveu à Ucrânia são sobretudo de natureza económica e financeira, complementando a ajuda militar à Ucrânia.

Mas o acentuar dos conflitos entre o Ocidente e a Rússia e entre o Ocidente e a China não nos deve levar a desfocar os objetivos finais da nova geopolítica. O objetivo último desta deve ser conseguir o maior bem-estar a nível mundial, com paz e prosperidade de toda a humanidade, sem perder de vista que a melhor forma de o Ocidente contribuir para estes objetivos é continuar a concorrer com um elevado nível de desenvolvimento económico e tecnológico, ao mesmo tempo que mantém a sua capacidade relativa de defesa e segurança. Em termos mais imediatos a estratégia deve envolver a mitigação do risco de uma III Grande Guerra, que poderá comprometer a existência da própria humanidade.[4]

Vamos começar por caraterizar os três blocos em termos políticos (ideologia dominante, regime político, instituições e política externa) e económicos (PIB e população, produção industrial e exportações), com os dados para os anos mais recentes (económicos e militares) e depois o cenário de base para 2060, com base nas publicações da OCDE.

O Bloco Ocidental

Este bloco, constituído pelos EUA e União Europeia, Japão, Canadá, Austrália e Nova Zelândia, carateriza-se pelas democracias representativas, assentes na carta dos Direitos Humanos (liberdades básicas) e no Estado de Direito. São regimes constitucionais incorporando o equilíbrio de poderes. O regime económico é a economia de mercado com regulação e Estado Social. Desde a Revolução Industrial que têm a liderança tecnológica. A política externa é baseada no respeito do Direito Internacional, economias abertas com baixos níveis protecionistas, e liberdade no comércio e fluxos de capitais internacionais. As instituições internacionais foram criadas no pós-II Grande Guerra, conhecidas como de Bretton Woods, para assegurar a estabilidade financeira internacional e a ajuda ao desenvolvimento das regiões mais pobres do globo.

Do ponto de vista interno, existem problemas graves no funcionamento das democracias, conforme é identificado no último relatório do Economist (EUA, França, Espanha, Portugal, Estónia, República Checa, Itália, Grécia, Bélgica, Roménia, Croácia, Polónia e Hungria)[5] como países com regimes híbridos a tender para o regime autoritário como a Turquia. Os EUA estão a passar por um período sério de polarização e revanchismo, a União Europeia com divisões internas e com ameaças ao Estado de Direito na Polónia e Hungria. Estes problemas, entre outros, enfraquecem o bem-estar social e o progresso do bloco Ocidental.

Do ponto de vista externo, houve intervenções controversas a nível mundial, nomeadamente a invasão do Iraque para destituir Sadat que não confirmou a existência de armas de destruição maciça nem reconstruiu uma nova ordem política e social. E a guerra no Afeganistão, que acabou no retorno dos Talibãs. As justificações destas intervenções baseiam-se na prevenção de uma ameaça (Doutrina Bush), embora o tipo de ameaça se enquadrar nas convenções da ONU, o facto de ser uma ameaça tem levantado controvérsia.[6] Porém, esta “guerra contra o terror” que se seguiu aos ataques do 9/11 em território americano, foi bem sucedida na luta contra o ISIS/Daesh.

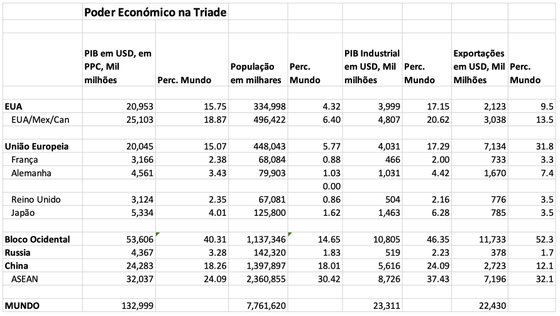

Conforme mostra o Quadro 1 (dados para 2020), o PIB deste bloco é mais do dobro da China e mais de 12 vezes superior à Rússia. E a sua quota em termos de produção industrial e exportações mundiais é ainda superior à do PIB (46,4 e 52,3% contra 40,3%), o que confirma o elevado domínio em termos económicos do Bloco Ocidental, muito longe do declínio que muitos “profetas” têm vaticinado.

Em termos económicos o bloco Ocidental tem sido afetado por graves crise financeiras e pela desaceleração no crescimento e progresso técnico, que poderão comprometer a sua capacidade de crescimento económico a longo prazo. A tendência para o envelhecimento, as insuficiências no ataque às pandemias, e o alarmismo climático precipitado com elevados custos de competitividade e sem contrapartida a nível global, são outras importantes ameaças a longo prazo.

Quadro 1

Fonte: Banco Mundial

Do ponto de vista militar, este grupo de países aliou-se na NATO após a II Grande Guerra, em 1949, numa aliança defensiva, para fazer frente à União Soviética. O Mapa 1 mostra os países que são membros da NATO, ao qual se deve acrescentar a Suécia e Finlândia que fizeram o pedido de adesão, neste momento em apreciação. O Quadro 2 mostra alguns indicadores da dominância militar que o grupo Ocidental continua a revelar.

Mapa 1

Fonte: NATO

Em termos de despesas militares, o seu valor, a preços correntes, é cerca de 5 vezes superior à China e 6,7 vezes à Rússia. Estas disparidades serão inferiores se tivermos em conta a diferença de salários, que é muito superior na NATO. Os EUA continuam a ser o país com maior poder militar do mundo, em termos agregados (ver Índice de Poder militar). Contudo, existe um problema a nível da União Europeia. Se considerarmos que a Rússia representa a maior ameaça, tem um índice de poder bastante inferior a esta (relembrar que um valor do índice menor representa maior poder). A defesa da União Europeia depende de uma forma crucial do escudo da NATO e a guerra da Rússia à Ucrânia veio demonstrar a urgência de aumentar a sua capacidade militar.

A crónica insuficiência no investimento em defesa pela União Europeia deve-se ao subdelegar desta função aos EUA depois da intervenção deste na II Grande Guerra, e ao “dividendo da paz” a seguir à queda do muro de Berlim, desviando os recursos para investimentos na economia e nas políticas sociais. Estaremos para ver até que ponto haverá uma alteração neste modelo com a nova geopolítica, e que tem sido a base das políticas populares nas democracias europeias.

Quadro 2

Fonte: Globalfirepower. O índice de poder varia entre 0 e 1, com o maior poder em 0.

China

A China é atualmente a “fábrica” do mundo, tendo beneficiado da transferência de indústrias do Ocidente para este país, e que deve, em grande parte, a sua rápida industrialização ao comércio com o Ocidente e ao acesso à tecnologia e técnicas de gestão ocidentais. Tem o maior PIB industrial do mundo, e junto com a ASEAN já tem um nível de produção industrial próximo da zona do Ocidente. É o país mais populoso do mundo, com uma longa história de centralismo estatal, sucessos tecnológicos. A longa estagnação desde o século XVII deve-se em grande parte à política de isolacionismo. Um dos fatores históricos que mais marcaram a sua posição geopolítica foi a “humilhação” pelas potências ocidentais que sofreu nas guerras do ópio no século XIX e a invasão do Japão na II Grande Guerra.

Depois de uma importante reforma agrícola que voltou a dar um papel fundamental à iniciativa privada, a China converteu-se à economia de mercado com Xiaoping (1978-1992) que estabeleceu as zonas económicas e abriu a economia ao investimento direto estrangeiro, e com Zemin (1992-2004) que alargou ao resto da economia a economia de mercado, embora mantendo um largo setor de empresas públicas.

A China tem hoje o maior número de bilionários do mundo. O nível de desigualdade no rendimento – os 10% mais ricos auferiam 41,7% do rendimento – é hoje maior do que o da UE (Alemanha 37,2%[7] e França 32,3%), mas menor do que o dos EUA (45,7%). O processo de desenvolvimento levou a um forte aumento da desigualdade como Kuznets nos ensinou (Figura 1).

Figura 1: Crescimento da desigualdade na China

Fonte: World Inequality Lab

O regime político é uma ditadura com um partido único (PCC), com controle estrito sobre a atividade política e cívica dos cidadãos, para os quais usa a ciber-segurança. Desde que Xi Jinping assumiu o poder em 2013 o regime tornou-se mais personalizado e politicamente mais controlador. Tem tido uma intervenção cada vez maior na cena internacional, procurando controlar os recursos minerais e estabelecer infraestruturas estratégicas através da Silk Road Initiative, também conhecida por Belt and Road Initiative[8] – a que Portugal aderiu, e do Asian Infrastructure Bank – de que Portugal é acionista.

As políticas das décadas mais recentes de repressão no Tibete e dos Ughur levaram a uma reação do bloco ocidental a favor dos direitos humanos, e as políticas a nível mundial a um forte receio do poder deste país. Os acontecimentos na Praça de Tiannamen puseram termo à expetativa do mundo a uma linha política mais liberalizadora e que mais recentemente se acentuou em Hong-Kong. [9]

Do ponto de vista militar, a China tem feito um processo rápido de rearmamento, com o maior número de pessoal ativo a nível de países (Quadro 2), tem afirmado a sua soberania no Mar da China Sul, em conflito com Estados com costas neste mar, e estabelecido com veemência o objetivo de reunificação com Taiwan.

A China é ainda um país de rendimento médio intermédio, com vastas necessidades económicas. A sustentabilidade a longo prazo do regime depende de manter o crescimento económico, dentro de um regime autocrático. Porém, é latente o conflito geopolítico potencial com o Ocidente, ao afirmar o seu desígnio de acabar com a hegemonia dos EUA e do Ocidente. Quando tomou as rédeas do poder Xi Jinping afirmou em 2013, “Devemos concentrar os nossos esforços em … lançar as bases para um futuro onde reganharemos a iniciativa e teremos a posição dominante”. A estratégia do Programa China 2050 estabelece como objetivo alcançar a dominância tecnológica, integrar Taiwan e ter uma economia próspera e um elevado poder militar.

Em fevereiro de 2022 Xi Jinping e Vladimir Putin, cujas nações vinham aprofundando a relação económica desde 2014,[10] anunciaram um acordo de cooperação mútua “without any limits” que foi entendido geoestrategicamente, a posteriori, como o salvo conduto da China para a intervenção militar da Rússia na Ucrânia. O Mapa 2 mostra em termos geográficos a importância desta aliança.

Mapa 2

Fonte: Yahoo

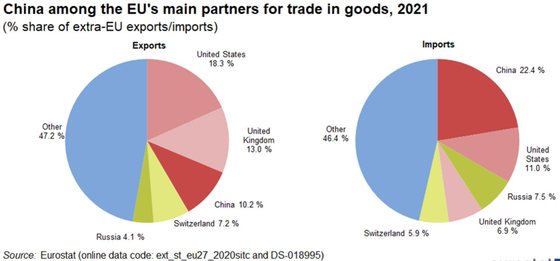

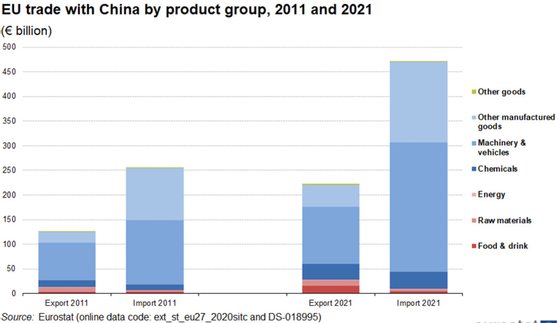

O estudo das relações económicas entre o Ocidente e a China revela o enorme poder económico que a China adquiriu nestes últimos 40 anos e a elevada intensidade das relações económicas e financeiras com o bloco Ocidental. A Figura 2 mostra que a China é, de longe, o primeiro país em termos de importações da UE de países terceiros (22,4% em 2021), seguido dos EUA (11%). A Figura 3 mostra que as importações da China para a UE, cresceram de 250 mil milhões de Euros em 2011 para 475 mil milhões em 2021. As principais importações são telemóveis, computadores e máquinas.

Figura 2

dr

Figura 3

dr

Os EUA importavam um valor semelhante, de 435 mil milhões de USD em 2020, correspondente a 18,6% do total, enquanto no ano 2000, aquando da entrada da China para a OMC, as importações eram de 108 mil milhões. Os produtos dominantes são semelhantes aos da UE.

Outra importante caraterística é o enorme desequilíbrio nas trocas com ambos os blocos. Por exemplo, a UE apenas exporta para a China cerca de metade do valor que importa, levando a uma elevada acumulação de ativos financeiros em Euros e USD pela China.

A UE tinha em finais de 2019 um stock de Investimento Direto Estrangeiro (IDE) de cerca de 200 mil milhões de Euros, na China, bastante superior aos 120 mil milhões de USD dos EUA, com predominância do investimento na indústria, comércio por grosso e sistema financeiro.

Este nível de interdependência económica entre a China e o Ocidente mostra que qualquer conflito armado ou sanções económicas que causem a disrupção do comércio internacional entre os dois blocos trará não só consequências graves para cada um dos blocos, como infligirá custos elevados à economia mundial.

Rússia

A Rússia é a “bomba de combustíveis” do mundo, em contraste com a China que é a “fábrica” do mundo. O crescimento económico tem sido baseado na exploração dos enormes recursos naturais deste país que tem o maior território no mundo. O excedente gerado tem sido aplicado em grande parte no complexo industrial-militar, herdado da União Soviética, base das políticas militares agressivas de Vladimir Putin. Em termos económicos abraçou o capitalismo de Estado, seguindo um processo de privatizações que facilitou a concentração dos ativos num número restrito de oligarcas. A desigualdade na distribuição do rendimento é a mais elevada dos três blocos. Nos anos 2000 os 10% mais ricos da população detinham cerca de 50% do rendimento (45% nos anos 2010), contra 36% da Europa de Leste.

Insucesso do CIS

O regime político é uma ditadura com repressão policial e da liberdade de expressão crescentes. Em termos geoestratégicos Putin pretende restabelecer as fronteiras da Grande Rússia, tendo invadido e estabelecido “repúblicas independentes” na Moldávia, Geórgia e Ucrânia para prevenir a sua associação à NATO e à UE, para além de ter anexado a Crimeia à Ucrânia e desde fevereiro ter invadido a Ucrânia com o objetivo de “eliminar a sua independência como Estado soberano”.

A Rússia tem, pois, um poder económico que é apenas uma fração do Ocidente e da China, mas possui armas nucleares, o que lhe dá um poder estratégico muito superior. Pertence aos países de rendimento intermédio, e depois de ter recuperado da enorme depressão a seguir à dissolução da União Soviética, está a experimentar grandes dificuldades em manter o crescimento económico devido à sua beligerância e modelo económico. No longo prazo estas dificuldades irão acentuar-se, com as sanções económicas impostas pelo Ocidente, que poderão manter-se, mesmo em parte, caso se mantenha o nível de beligerância atual.

Para vermos como o impacto das sanções impostas pela UE tem sido importante, basta citar as estimativas do Banco Mundial e FMI que calcularam uma redução de 10% do PIB resultante da primeira invasão da Ucrânia, durante 10 anos, em relação a um cenário alternativo de extrapolação, e agora estimam que a guerra provoque uma queda de 15% do PIB em 2022 e 3% em 2023.[11]

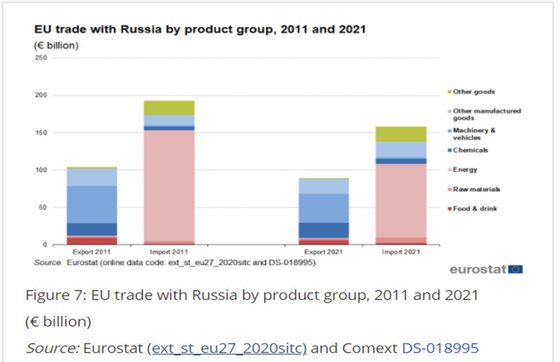

As relações comerciais entre a UE e a Rússia são mais uma vez apenas uma fração das que a primeira mantém com a China (Figura 4): em 2021 as importações somaram 157 mil milhões de Euros (7,5% do total da UE), e cerca de um terço do que a União importa da China. O problema é que a maioria destas é de petróleo e gás natural, o que os torna estrategicamente mais importantes, e dadas as infraestruturas físicas construídas – oleodutos e gasodutos – leva a um baixo grau de substituibilidade a nível mundial. O petróleo importado da Rússia representava em 2021 26% do total da UE e o gás natural 40%. Já do ponto de vista da Rússia a UE era a zona para o qual o país mais exportava e importava, com cerca de 36% do total, o que mostra como a Rússia também está atualmente dependente da UE.

Figura 4

dr

A UE, e em particular, a Alemanha, têm feito um enorme investimento na Rússia, bastante superior ao que realizaram na China, tendo sempre apostado na Europa de Leste e Rússia como um enorme mercado potencial para estender o seu poderio industrial. Em 2019 o stock do Investimento Direto Estrangeiro era de 311 mil milhões de USD, o que a colca no maior investidor do mundo. Este valor mostra os enormes custos que representam para os investidores europeus as sanções impostas e as perdas de capital potenciais que elas poderão representar se a Rússia nacionalizar definitivamente estes ativos.[12]

Cenários económicos a longo prazo

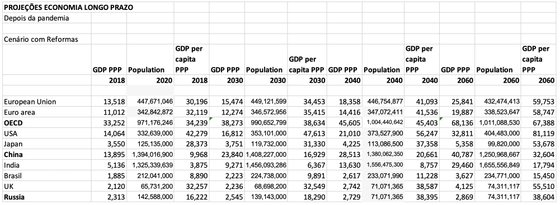

Continuará o Bloco Ocidental a dominar economicamente no longo prazo? Segundo as projeções que se apresentam no Quadro 3, a OCDE que aproxima o perímetro do bloco Ocidental, passará de um rácio de 2,3 vezes o bloco da China em PIB, a USD em Paridade de Poder de Compra (PPC), em 2018, para um rácio de 1,67 em 2060, devido ao catching-up que este país continuará a fazer. Já o rácio em relação à Rússia passará de 14,4 para 23,7 devido aos elevados custos das suas “aventuras” militares e às restrições ao crescimento, com a continuação do atual regime. Outras duas causas são a evolução demográfica e o regime económico atual. Estamos, pois, perante uma evolução económica do gigante China e do anão Rússia. Neste cenário a Europa deveria ter a possibilidade de reduzir drasticamente a dependência da Rússia sem grandes custos, enquanto que a Rússia terá grande necessidade de ter acesso aos mercados do Ocidente não só para colocar os seus produtos, como para adquirir a tecnologia essencial para o crescimento a longo prazo.

Quadro 3

Fonte: OCDE, The Long View: Scenarios for the World Economy to 2060, OECD Economic Paper 22, 2018 e cálculos do autor

Outra dimensão interessante tem a ver com a evolução do PIB per capita. O rendimento por pessoa na China irá crescer de 29% da média da OCDE, em 2018, para 48% em 2060, o que significa uma redução substancial do gap, mas que mesmo assim deixa o bloco do sol nascente muito abaixo dos níveis dos países mais desenvolvidos.

Outro facto importante é o papel crescente que a Índia irá assumir a nível mundial e a nível asiático. No confronto entre Ocidente e China, deve ser reconhecido este fator como da maior relevância. O Quadro 3 revela que em 2060 o PIB da Índia já representará 72% do da China.

Evidentemente que esta prospetiva se baseia na hipótese de não haver nenhum grande conflito a nível mundial, o que parece cada vez menos verosímil, se considerarmos as orientações geo-estratégicas de cada um destes grandes blocos. Uma última observação, é que alguns estudiosos consideram, perante a aliança entre a Rússia e a China que a nível mundial, os grandes blocos serão dois e não três. A história desde a II Guerra Mundial mostra maior antagonismo entre estes dois países do que alinhamento, apesar de terem comungado do mesmo regime ideológico até à dissolução da União Soviética.

Lisboa, 31.7.2022

Notas

[1] Neste trabalho uitlizamos o termo reshoring abrangendo simultaneamente outros termos como nearshoring (relocalização para um país próximo) ou friendly shoring (relocalização para um país ocidental), sem fazer distinção.

[2] The International Economy, Spring 2022, disponível aqui

[3]Bruegel Annual Meetings, Navigating a more polarised world: policy implications, available here.

[4] Nas suas mais recentes afirmações sobre as relações com a China, o Presidente Biden afirmou “We don’t seek to block China from its role as a major power, nor to stop China — or any other country for that matter – from growing their economy or advancing the interests of their people,”. E acentuou que a defesa da ordem global, incluindo as leis e acordos internacionais, tornaria “ possible for all countries — including the United States and China — to coexist and cooperate.”

[5] EIU, Democracy Index, 2021

[6] Was the Invasion of Iraq Justified? – Bill of Rights Institute, e Would an Invasion of Iraq Be a “Just War”? (usip.org)

[7] Taxas sempre antes dos impostos e subsídios.

[8] Iniciativa que tem deixado uma série de países subdesenvolvidos sobre-endividados sem perspetivas de poderem pagar a sua dívida. Os contratos de financiamento são opacos, envolvem condicionalidade política e excluem especificamente a regra usada no Ocidente ao excluir os processos de restruturação da dívida multilaterais.

[9] Segundo um inquérito do Pew Center existe uma opinião desfavorável à China entre a população de 19 países desenvolvidos, que subiu acentuadamente com a Covid-19 originada naquele país. Nestes países, 79% da população considera as suas políticas relativas aos direitos humanos um problema sério, seguido de 72% sobre o poder militar, e 66% sobre a concorrência económica.

[10] CSIS

[11] No cenário para a Rússia, já se incorporam os efeitos destes dois factos.

[12] Estes poderão ser compensados, em parte, pelos ativos russos congelados pelo Ocidente.