Hoje mais do que no passado ouvem-se lamentos de impostos demasiado altos das mais inesperadas pessoas e não apenas dos que têm rendimentos mais elevados. A impressão de que de facto estamos a pagar mais IRS do que no passado existe, apesar das mensagens do Governo, agora em gestão.

Uma das medidas mais usadas, a carga fiscal calculada pelo rácio entre a receita – que pode ser apenas fiscal – e o PIB mereceu sempre críticas muito assertivas dos ministros das Finanças de António Costa. O argumento geral é que não se pode fazer isso porque o emprego aumentou. Na verdade, pode-se e deve-se. Se a produção acompanhasse o emprego e as taxas de IRS, no mínimo a carga fiscal mantinha-se. Essa defesa do Governo equivale a dizer que a produtividade teve uma subida limitada.

Mas há outro exercício possível. Com inspiração emprestada neste post no Linkedin de Patrick Dewerbe, advogado e especialista em impostos da sociedade CMS Portugal, em que compara as tabelas de IRS de 2012 e 2024, vamos a uma comparação entre as taxas de IRS praticadas em 2010 e as deste ano e ainda as consagradas no Orçamento do Estado para o próximo. É um confronto que tem obviamente as suas limitações, mas que nos dá uma orientação de tendência.

E sim, estamos em geral com taxas mais altas do que em 2010 e isso vai continuar a acontecer em 2024, apesar da descida de IRS se traduzir em diferença menos acentuadas.

Começamos com 2010 atualizando os escalões com a taxa de inflação do ano anterior. Os governos fazem em geral isso com a inflação esperada, mas optou-se aqui pela observada. Chegamos a 2023 com aquilo que seriam os escalões de IRS e respetivas taxas se os governos se tivessem limitado a corrigir os valores com a inflação. Comparemos agora com o que está em vigor este ano e com o que se perspetiva para 2024, começando pelo que estamos a pagar em 23.

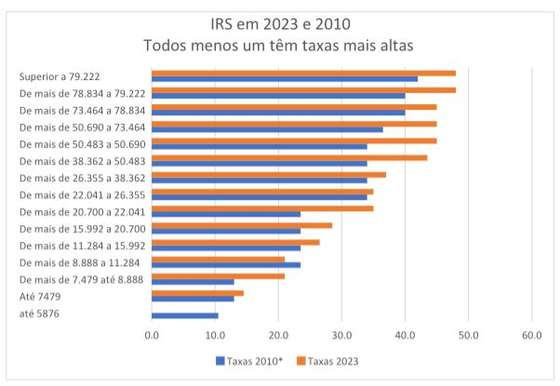

Este ano de 2023, apenas os contribuintes com um rendimento coletável entre os quase nove mil e pouco mais de 11 mil euros anuais é que têm uma taxa de IRS inferior (2,5 pontos percentuais) à de 2010. Tal corresponde genericamente a um rendimento bruto em torno dos mil euros mensais. Mas como a dedução específica nunca foi atualizada desde essa altura, mesmo estes contribuintes podem estar a pagar mais quando se compara com o seu rendimento bruto.

Todos os outros escalões de rendimento têm taxas mais altas. Os mais castigados são os que têm um rendimento coletável entre os 20.700 e os 22 mil euros. Este ano estão a pagar uma taxa de 35%, mais 11,5 pontos percentuais do que em 2010. Este grupo continua a estar entre os mais castigados em 2024, apesar da descida das taxas e atualização dos escalões.

O próximo ano aproxima-nos mais do que acontecia no IRS em 2010, mas ainda está longe do regresso à tributação na era pré-troika. Os que estão mais afastados são os que têm um rendimento coletável anual entre os 40 e pouco mil euros e menos de 51 mil euros anuais.

Um dos resultados que causa maior perplexidade é que os rendimentos mais baixos – na base dos escalões –, que continuam com taxas mais elevadas do que em 2010, quer no que está agora vigor como no que se espera que venha a acontecer em 2024. Uma situação que pode ser ainda mais gravosa porque estão no grupo dos mais prejudicados pelo congelamento da dedução específica.

Este é um exercício que nos permite dizer que as taxas ainda estão mais elevadas na esmagadora maioria dos escalões de rendimento e indica-nos que muito provavelmente estamos e vamos estar, em 2024, a pagar mais IRS do que em 2010. Registe-se que o rendimento coletável – a partir do qual encontramos a taxa – é a diferença entre o rendimento bruto e dedução específica, esta última congelada desde 2010 em 4.104 euros até aos rendimentos em que os descontos para a segurança social (11% a cargo do trabalhador) são superiores a esse valor.

Para se chegar a uma conclusão definitiva sobre o número dos que pagam menos IRS seria necessário levar em conta todas as alterações assim como a distribuição dos contribuintes por escalões de rendimento. Mas com estes números já podemos concluir que a esmagadora maioria dos escalões está ainda a pagar mais IRS do que em 2010. Apesar de todas as descidas anunciadas.