A idade de reforma subiu consideravelmente nos últimos anos. Subiu com a esperança média de vida e com os ditames de sustentabilidade. Apenas recentemente corrigiu a subida em 3 meses face a uma ligeira baixa na esperança média de vida. Desconsiderando a exceção, derivada da ligeira inflexão na esperança média de vida justificada pela COVID e doenças a jusante desta, a idade de reforma subiu e ainda vai subir mais, ou, estatisticamente, vai subir em função do aumento da esperança média de vida. Ou vai igualmente subir na razão direta do eventual risco de colapso do sistema, consoante a possibilidade maior ou menor de ocorrência deste.

Verdade seja dita que o setor da Segurança Social vem verificando saldos orçamentais apreciáveis (1,7 mil milhões em 2022), face ao baixo desemprego, essencialmente, mas os efeitos do “cogumelo” demográfico ainda não atingiram o seu auge, com cada vez mais população reformada versus população ativa.

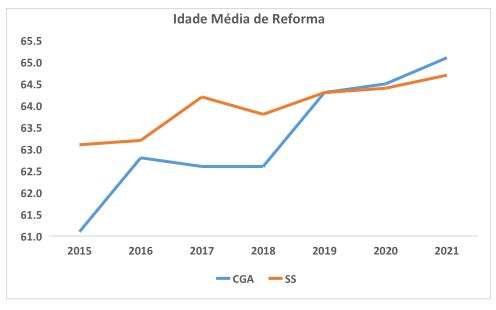

Presentemente a idade normal de reforma sem penalização está já nos 66 anos e 4 meses (Portaria n.º 307/2021, de 17 de dezembro). Vamos, pois, ter esse direito mais tarde do que a geração que nos antecedeu. O tal princípio da equidade intergeracional sempre tão desrespeitado.

Não obstante o limite legal, muitos cidadãos recorrem à antecipação da idade normal de pensão de velhice, em muitos casos com penalizações. Têm esse direito quando, tendo cumprido o prazo de garantia (15 anos civis), tenham, pelo menos, 60 anos de idade e 40 ou mais anos de registo de remunerações relevantes para cálculo da pensão. Têm, neste caso, penalização de 0,5% por cada mês em falta para os 66 anos e 4 meses, mas já não têm penalização por fator de sustentabilidade.

O fator de sustentabilidade aplicável às pensões de velhice iniciadas em 2023 é de 0,8617 (ou corte de 13,83%). Desta forma, desencoraja-se a reforma antecipada, com vista à sustentabilidade do sistema. Este corte não se aplica, entre outros, a pensões de velhice dos beneficiários que passem à situação de pensionistas na idade normal, e também a alguns outros casos socialmente atendíveis (pensões de invalidez e pensões de velhice do regime de antecipação por carreiras contributivas muito longas, entre outros).

Se numa hipotética necessidade de salvaguarda do sistema tivéssemos de colocar a idade de reforma mais próxima da idade da esperança média de vida, seria de todo desincentivador para novos descontos… o que poderia acelerar o processo de insustentabilidade. Nesta matéria há perguntas que jamais poderemos ser levados a fazer: se já não vou usufruir, para quê descontar? Haverá uma tentação para descontos mínimos face aos limitados anos em que vamos ser reformados!

O quadro não se apresenta fácil, basta atentarmos no imenso impacto social que o aumento de 62 para 64 anos na idade de reforma está a ter na França, com manifestações e tumultos recorrentes. É uma das matérias mais preocupantes na Europa, ou não fosse um quadrante do globo com uma das melhores coberturas em matéria de Estado Social. Um em cada 4 portugueses é reformado ou está em vias de o ser, e por isso o tema é também transversal a todas as famílias e a toda a sociedade.

Por outro lado, o impacto inevitável da tecnologia e da robótica (agora com a inteligência artificial mais desenvolvida e acessível) fará também as suas feridas num sistema que não foi criado assim há tanto tempo (a última grande reforma para a sustentabilidade data de 2007) e que, contudo, está sempre a ser ajustado às novas realidades, sobretudo demográficas. As máquinas vão substituir muitos empregos atuais, e as empresas terão de ter contributos para a segurança social em substituição dos anteriormente incidentes sobre as remunerações dos trabalhadores?

Vejamos agora alguns impactos sociais, derivados do aumento da idade da reforma – ou mesmo da continuidade em funções de muitos reformados (médicos, professores…):

- Até há uma década atrás, os reformados eram suporte familiar e garante do apoio na educação dos netos. Se as pessoas não se reformarem em tempo desse apoio familiar, a família ficará mais exposta e sem este importante suporte poderá haver menor natalidade? Já não teremos os avós com capacidade física para ajudarem na educação e crescimento dos netos. Quem leva os miúdos à escola e às atividades de enriquecimento curricular?

- Muitos dos reformados, sobretudo das indústrias e dos serviços localizados nas cidades, dirigiam-se para o interior quando se reformavam, aí passando a consumir também e ajudando dessa forma a equilibrar as frágeis redes económico-sociais locais.

- A libertação de casas nas cidades poderá ser mais lenta se as pessoas ficarem mais anos em contexto de trabalho nas cidades do litoral, sobretudo, penalizando também por esta via a libertação de habitações para casais jovens.

- Muitos dos reformados que voltavam às suas terras de origem abraçavam a agricultura e esse regresso ao campo permitia um melhor ordenamento dos territórios do interior e menos riscos de incêndios, ao mesmo tempo que também reabilitavam imóveis para habitação, promovendo a construção civil local e contribuindo para a produtividade local de um modo geral. Se deixarem de ir, ou regressarem muito mais tarde, o impacto desta transferência de rendimentos das cidades do litoral para o interior será muito menos significativo.

- O mesmo se diga dos emigrantes portugueses se ficarem mais anos nos países de acolhimento pelos mesmos motivos do aumento dos anos de trabalho. Essa transferência de rendimento (através das respetivas pensões) para os países e territórios de origem vai ser adiada e quando ocorrer, os anos de vida sobrantes serão já bem menores.

- Por outro lado, era usual ambicionarmos viajar quando a reforma chegasse e se agora a reforma tarda em chegar, muitas das viagens “sonhadas” poderão nunca vir a ocorrer, o que mudará significativamente o setor das viagens seniores, com enorme redução da procura.

Obviamente que há muitos outros impactos, porventura até mais significativos. Não falámos nos temas da saúde, por exemplo, e todos sabemos o quanto são importantes; mas fica aqui a reflexão para que cada um possa criticamente avaliar o que muda afinal com vidas contributivas bem mais longas. Será que estamos mesmo preparados?