(Artigo atualizado às 11:54 com detalhes para comparação das condições face aos empréstimos a Portugal e à Grécia)

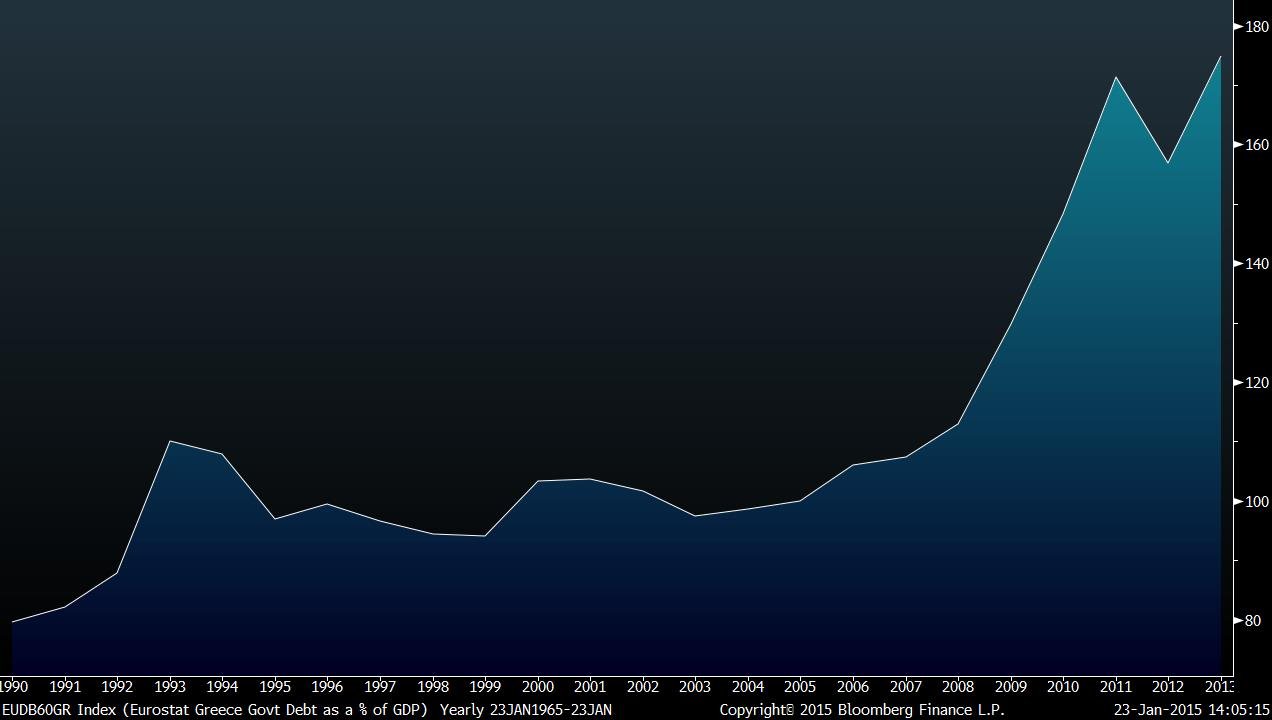

Cerca de 315.509.000.000 euros é quanto o Eurostat estima que fosse a dívida pública grega no final de setembro do ano passado, o equivalente a 176% do Produto Interno Bruto da Grécia. Esta era, no final do terceiro trimestre, de longe a maior dívida pública (em percentagem do PIB) entre os países da União Europeia, seguida pela Itália (131,8% do PIB) e por Portugal (131,4%). Há seis países na UE que têm uma dívida maior que toda a riqueza produzida pelas suas economias num determinado ano.

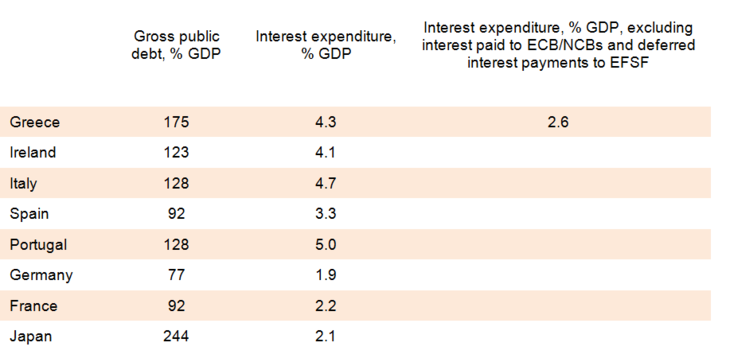

Apesar de estar destacada na frente como o país com maior dívida pública, o custo para servir essa dívida (também em peso do PIB) não é proporcional. Segundo o Think Tank Bruegel, com uma dívida de 175% do PIB este ano, os encargos com essa dívida (juros principalmente) atingiriam os 4,3% do PIB grego, bastante abaixo dos 5% a pagar por Portugal para gerir uns eventuais 128% de dívida pública, e dos 4,7% da Itália também para uma dívida equivalente a 128% do seu PIB.

Este valor, poderá ainda cair, segundo estimativas do instituto com sede em Bruxelas, para os 2,6% do PIB, o que faria com que fosse mais barato o serviço da dívida na Grécia, que na Irlanda, em Portugal, em Itália e até mesmo em Espanha, cuja dívida pública deve atingir os 92% do PIB, e muito perto da França, que deve ter uma dívida também na ordem dos 92% do PIB.

Custos de servir a dívida pública da Grécia podem ser metade dos de Portugal

Fonte: Bruegel.

Sendo a dívida pública grega mais elevada, a economia menos desenvolvida e com o país a deixar os mercados à beira de um ataque de nervos desde pelo menos 2009, com dois resgates e a ameaça de um terceiro, a dívida seria (e é) vista como mais arriscada e assim deveria custar mais à Grécia endividar-se. Se assim é, porque custa menos servir a dívida da Grécia que a portuguesa ou a italiana?

A dívida pública grega é a maior da zona euro

Por várias razões, a resposta está em quem é hoje credor da Grécia.

Quando em 2012 a Grécia avançou para a reestruturação da sua dívida, não só se tornou no primeiro país dentro da zona euro a fazer uma reestruturação, o primeiro na Europa a fazer uma operação destas desde as reestruturações pós-Segunda Guerra Mundial, como bateu todos os recordes em termos de volume de dívida reestruturada e perdas imputadas aos credores, ultrapassando mesmo as duas reestruturações da dívida da Argentina (2005 e 2011).

Nesta operação, ficaram de fora credores oficiais como os países da zona euro que financiaram o primeiro resgate à Grécia através de empréstimos bilaterais, o FMI e o BCE. Os privados que aceitaram perdas em média entre os 59% e os 65% (dívida com prazos mais curtos perdeu mais valor) e trocaram os seus contratos antigos (aqueles que ainda ficaram com dívida por receber), por novos onde estão mais protegidos de eventuais cortes no valor da dívida. O resultado foi uma redução da dívida pública grega de 171,3% do PIB (no final de 2011) para 156,9% do PIB (no final de 2012).

A dívida voltou a subir consideravelmente e espera-se que tenha terminado 2014 perto dos 175% do PIB. No entanto, uma alteração fundamental aqui prende-se com quem detém a dívida grega. Uma das condições associadas para que os credores aceitassem as perdas foi um novo empréstimo das autoridades europeias e do FMI para financiar a Grécia, um segundo resgate.

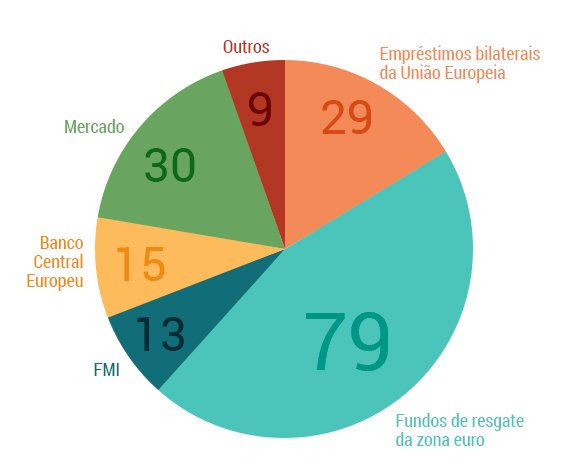

O segundo resgate à Grécia, associado à reestruturação, fez com que a dívida grega mudasse de mãos de forma considerável, apesar de estar nos níveis de antes de os credores aceitarem perdas. Nesta altura, apenas uma pequena parte da dívida pública grega está no mercado, nas mãos dos investidores. Quase 80% da dívida pública grega vem dos fundos de resgate europeus, dos empréstimos bilaterais dos países da zona euro, dos empréstimos do FMI ou está nas mãos do BCE.

São os custos destes empréstimos que explicam que a Grécia pague menos que países como Portugal, Irlanda, Itália ou Espanha, por exemplo, para servir a sua dívida, ainda que cada um à sua maneira. Vamos então por partes.

141,9 mil milhões de euros é quanto o FEEF já emprestou à Grécia. Criado em junho de 2010, na sequência do primeiro resgate à Grécia, pelos países da zona euro para acudir aos países que em plena crise precisavam de ajuda financeira, este fundo será substituído pelo já criado e em funcionamento Mecanismo Europeu de Estabilidade.

Esta é a principal justificação para o baixo custo para servir a dívida da Grécia: um empréstimo do FEEF custa à Grécia, em média, 0,2% por ano, e o custo extra que o FEEF cobra à Grécia é de apenas 1 ponto base acima do que paga no mercado, ou seja, 0,01%.

A Grécia beneficia ainda de uma moratória que adiou qualquer pagamento ao FEEF, incluindo de juros, por 10 anos. Ou seja, a Grécia não tem de pagar ao FEEF, nem juros, até 2022. E mesmo ai, os empréstimos têm maturidades mais longas, com grande parte a terem de ser pagos já depois de 2040. Alguns chegam a 2054. Nem sempre foi assim. Os juros iniciais eram bem mais elevados e os prazos de pagamento mais curtos, mas os ministros das Finanças da zona euro acabaram por acordar em melhorar as condições dos empréstimos. As melhorias aplicaram-se também a Portugal e Irlanda.

O programa da Grécia acordado com a União Europeia tem fim marcado para o dia 28 deste mês. Era suposto terminar mais cedo, mas o Governo anterior pediu uma extensão que lhe foi concedida.

▲ Klaus Regling, é quem o presidente dos fundos de resgate do euro

AFP/Getty Images

Quando a Grécia pediu ajuda financeira em 2010, ainda não existia fundo de resgate. Como tal, os países da zona euro assumiram o financiamento do primeiro resgate à Grécia através de empréstimos bilaterais. Através desse mecanismo, só dos países da zona euro, a Grécia recebeu 52,9 mil milhões de euros.

Ora, o custo destes empréstimos também é bastante reduzido. Os juros cobrados pelos países da zona euro são a soma do valor da Euribor a três meses (atualmente nos 0,076%), a que se somam mais 50 pontos base, ou seja, seria qualquer coisa considerando a taxa atual de 0,576%.

Para além dos baixos juros, estes empréstimos também gozam de longas maturidades: só começam a ser pagos em 2020 e estendem-se até 2041.

Estes dois grupos são os que o ministro das Finanças grego, Yannis Varoufakis, diz que a Grécia pretende negociar. De fora fica a dívida nas mãos do Banco Central Europeu, do FMI e dos credores privados. Mas vamos então perceber o que resta.

A estrutura dos empréstimos do FMI é a mais cara e a mais complexa. Em primeiro lugar, o Fundo faz acordos em Direitos de Saque Especial e não em euros, ou dólares. O contrato assinado com um determinado país é assinado nestes DSE que na prática são um conjunto de divisas cujo valor varia consoante as taxas de câmbio à altura do desembolso (consulta as regras do FMI aqui). Isto acaba por afetar o valor que é emprestado, mas também o que é devolvido. Se a Grécia tiver que devolver 1400 DSE numa determinada altura, o valor em euros pode ser maior ou mais pequeno que o que recebeu.

No primeiro resgate, a Grécia recebeu 20,1 mil milhões de euros do FMI, mas desde março de 2012, com o segundo resgate, a participação do Fundo caiu consideravelmente, tendo o FMI desembolsado apenas mais 8,3 mil milhões de euros. No total, o FMI emprestou à Grécia 28,4 mil milhões de euros.

No entanto, os empréstimos do FMI, ao contrário dos da Europa, têm taxas que variam mais e são mais altas, e começam a ser pagos mais cedo. O primeiro resgate da Grécia já está a ser pago, o que faz com que o valor em dívida (excluindo juros) ao FMI já seja inferior aos 28,4 mil milhões de euros que recebeu, estando mais próximo dos 25 mil milhões.

O primeiro resgate da Grécia foi feito ao abrigo de um acordo de Stand-By (explicação dos diferentes tipos aqui), que têm de ser pagos entre 3,5 a 5 anos após ser feito o empréstimo. Segundo as previsões do FMI, esta primeira parte (os primeiros 20 mil milhões) serão pagos na totalidade até ao final de 2016.

Resta então o dinheiro emprestado ao abrigo do segundo resgate. Este, que foi emprestado ao abrigo de um Programa de Financiamento Ampliado, começa a ser amortizado em 2016 e termina em 2026, um prazo de dez anos. Os juros, segundo o FMI, que a Grécia terá de pagar entre este ano e 2026, serão qualquer coisa como 7,8 mil milhões de euros (dependendo de quanto custariam os 5923 DSE ao longo deste tempo).

No entanto, este valor de juros diz respeito ao total do empréstimo do FMI, que ainda estará longe de terminar. É que, apesar do programa acordado com a União Europeia terminar no final deste mês, o do FMI só termina em 2016.

Até lá, pelo menos nos planos atuais do FMI, se a Grécia cumprisse as condições acordadas, ainda receberia 19,5 mil milhões de euros. Se tudo corresse como o esperado, a troika teria emprestado no final de 2016, quase 246 mil milhões de euros à Grécia.

Em maio de 2010, o Banco Central Europeu deu um passo inédito quando criou o Securities Markets Programme (SMP), hoje extinto depois de dar lugar ao Outright Monetary Transactions (OMT), o novo mecanismo. O SMP permitiu ao BCE intervir nos mercados de dívida pública para estabilizar a escalada dos juros que se assistia com todos os problemas associados à crise da dívida soberana.

O BCE comprava dívida pública (inicialmente apenas da Grécia, Portugal e Irlanda. Mais tarde também da Espanha e Itália) apenas no mercado secundário, para libertar os balanços dos bancos. No entanto, e apesar de divulgar os números totais do programa a cada semana quanto este estava ativo, o BCE não dá de forma regular os valores que tem em carteira de dívida. Este poderá ser o principal fator a fazer baixar a fatura com juros da Grécia neste próximo ano para além dos 2,6% do PIB (na ausência de outras medidas).

A razão está, mais uma vez, num acordo especial feito para a Grécia, e em que os países da zona euro concederam que todos os lucros que teriam com a compra de dívida grega pelo BCE reverteriam na íntegra para a Grécia.

▲ Lucros da compra de dívida grega pelo BCE podem ser a chave para baixar a fatura com juros para menos de 2% do PIB

Getty Images

O BCE quando comprou a dívida no mercado secundário comprou-se a com um grande desconto. Num exemplo muito simplista, um empréstimo de 100 milhões de euros que fosse comprado com um desconto de 50% (porque os investidores tinham medo de perder dinheiro venderam esta dívida com grandes descontos) custaria ao BCE apenas 50 milhões de euros. Mas no fim, a Grécia paga este empréstimo por completo e só aqui encaixaria um lucro de 50 milhões de euros.

O programa de compra de dívida do BCE daria este lucro que no final do ano, feitas todas as contas, seria distribuído em lucros aos bancos centrais da zona euro de acordo com a participação que tiverem no BCE. No caso da Grécia é diferente e o lucro direto da compra da dívida grega era devolvido ao banco central da Grécia, para uma conta dedicada. Para além do lucro com o valor emprestado, o capital, os juros pagos pelo Estado grego também revertem na íntegra para a Grécia, o que faz com que o serviço da dívida seja muito mais barato.

Fundos de resgate do euro são quem mais tem dívida da Grécia

Valores em percentagem do PIB da Grécia.

Fonte: Peterson Institute for International Economics (FMI, Comissão Europeia e Bloomberg)

Nesta altura, segundo o Peterson Institute for International Economics, o BCE terá à volta de 28 mil milhões de euros de dívida grega que estará prestes a vencer, o que faz com que os juros e os ganhos com o capital com esta dívida revertam para o Estado grego. Tradicionalmente, o banco central só poderia distribuir este dinheiro no final do ano após fazer contas aos prejuízos e lucros completos do banco, como distribuição de dividendos ao acionista, que é o Estado, mas uma alteração dos estatutos pedida pelo banco da Grécia permitem a transferência integral do valor que reverter para esta conta. O valor dos lucros é transferido pelo FEEF para o banco central da Grécia.

No que ao perfil da dívida diz respeito, Portugal e Irlanda são bastante diferentes. Os resgates a estes dois países também provocaram uma mudança de mãos da dívida de credores privados para credores oficiais, mas a ausência de uma reestruturação e só terem tido um resgate faz com que o peso dos credores oficiais seja menor em função da dívida total. Assim, os juros fixados mais baixos aplicam-se a uma parte menor da dívida.

O financiamento dos resgates da Grécia, Portugal e Irlanda foram todos diferentes. Portugal recebeu dinheiro através de dois fundos europeus, o FEEF e o MEEF (dinheiro que saiu do orçamento comunitário), enquanto a Irlanda usou dinheiro do seu próprio fundo de pensões. Mas nos casos em que são comparáveis, o financiamento através do FEEF, por exemplo, as condições também não são exatamente as mesmas.

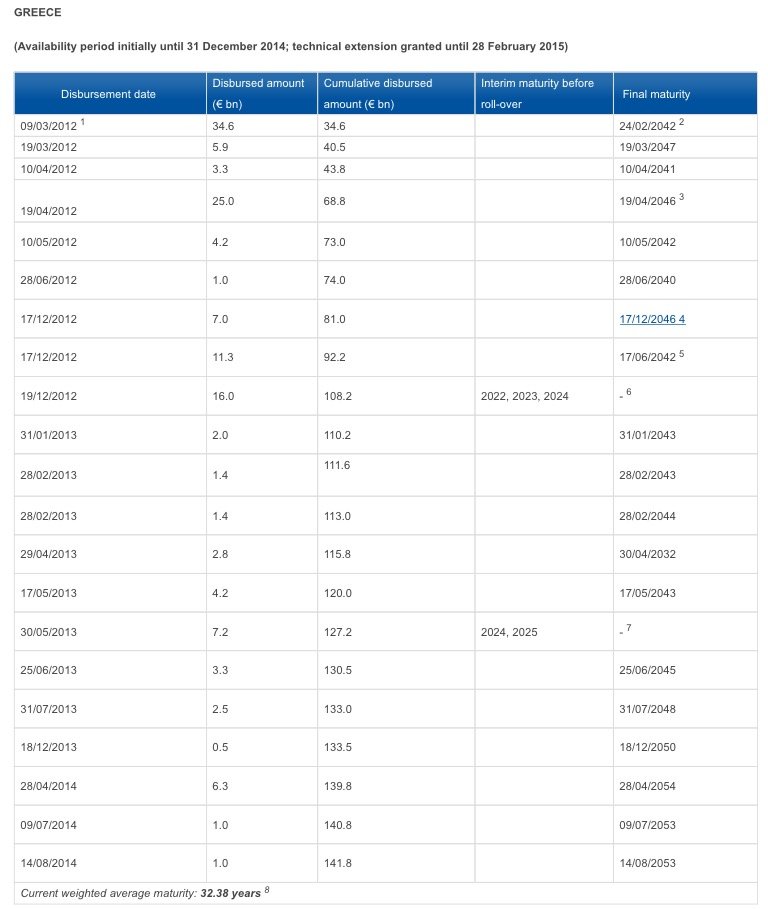

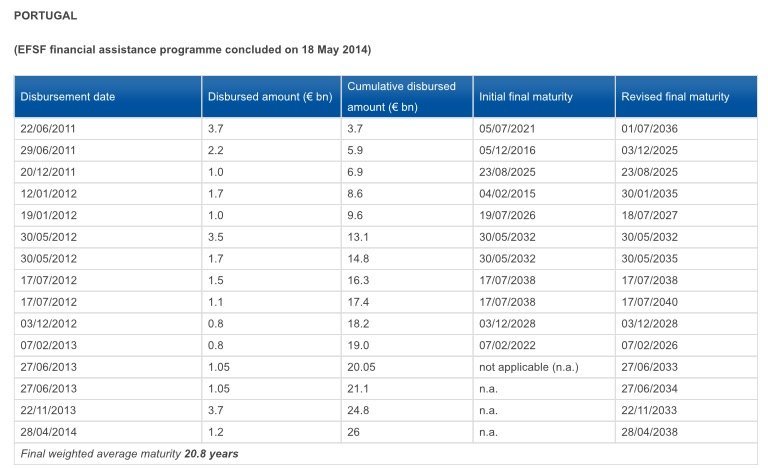

Usando o exemplo de Portugal. As reduções de taxas de decididas pelo Eurogrupo foram aplicadas também a Portugal, nos empréstimos do FEEF e mais tarde do MEEF, mas a extensão de maturidades não foi equivalente. A maturidade média do empréstimo do FEEF a Portugal (26 mil milhões de euros) é de 20,8 anos, igual ao da Irlanda, enquanto o da Grécia é de 32,38 anos, segundo os dados do próprio Fundo Europeu de Estabilidade Financeira.

Os empréstimos do Fundo de resgate à Grécia tem um prazo maior para serem pagos que os a Portugal e a Irlanda

Fonte: European Financial Stability Mechanism

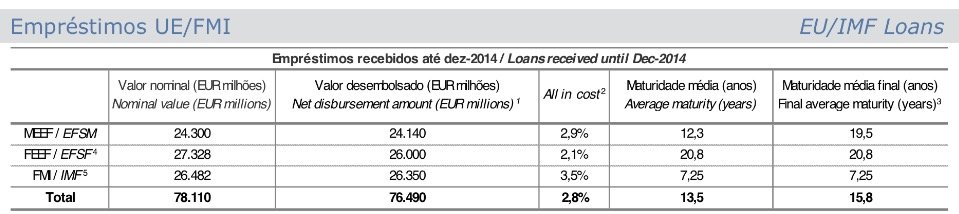

Não tendo recebido empréstimos bilaterais, Portugal recebeu uma parte (24,3 mil milhões de euros) através do Mecanismo Europeu de Estabilidade Financeira, cujos fundos saem do orçamento comunitário. A maturidade destes empréstimos é ainda mais curta que a do FEEF, sendo em média de 12,3 anos, mas Portugal só paga os custos administrativos da emissão e exatamente a mesma taxa que a UE consegue quando emite a dívida para financiar Portugal.

Restam os empréstimos do FMI, que têm um custo médio de 3,5% (juros e comissões). Estes empréstimos começam a ser pagos já este ano, apesar de Portugal ter vindo a pagar juros e comissões desde 2011. Devido às variações cambiais, Portugal até acabou por receber mais em euros do que se previa inicialmente, mesmo dispensando a última tranche: segundo o FMI, Portugal recebeu cerca de 26,5 mil milhões de euros quando o acordo inicial completo era de 26 mil milhões (ver regras dos DSE acima explicadas).

Fonte: IGCP

Com a dispensa da última tranche pelo Governo, que não quis pedir mais tempo para terminar a última revisão do programa (que obrigava à apresentação de medidas para compensar os chumbos do Tribunal Constitucional), Portugal acabou por receber 76,5 mil milhões de euros. O total da dívida pública portuguesa no final de novembro, segundo o Banco de Portugal era de 225,9 mil milhões. Ou seja, os empréstimos da troika representam pouco mais de um terço dos empréstimos totais.

Aqui, deve-se ter em conta também que o BCE ainda tem em carteira dívida portuguesa. Apesar dos valores atualizados não serem públicos, quando foram conhecidos dados oficiais, referentes ao final de 2012, o BCE tinha 22,8 mil milhões de euros. Uma boa parte dessa dívida já terá vencido, não se sabendo o exato valor. Mas mesmo que estivesse ainda toda nas mãos do BCE, não chegaria a metade a dívida nas mãos dos credores oficiais, ainda longe dos 80% da Grécia.

Acrescer que Portugal não beneficia do mesmo regime da Grécia em relação aos lucros do BCE com dívida pública. Em vez de receber todos os lucros, de juros e lucro entre o valor de venda e o capital recebido, Portugal recebe através do Banco de Portugal a parte do lucro total do BCE que é atribuível ao nosso banco central em função da quota que tem no BCE, ou seja, a distribuição normal de lucros que acontece com os restantes bancos centrais. Para além disso, o Banco de Portugal só distribui ao Estado português dinheiro em forma de dividendos depois de apurada toda a atividade do banco, ou seja, cobertos todos os prejuízos e custos previstos na lei, como tal o valor pode diferir. O mesmo se aplica no caso da Irlanda.