Como não podia deixar de ser, Maria João Barreto e Rui Barracha preocupam-se com o futuro dos seus dois filhos, Martim, de 9 anos, e Maria Francisca, de 5 anos. O casal de médicos dentistas gostaria de eliminar a preocupação das poupanças dos seus descendentes, mas já perceberam que não podem contar com o apoio dos bancos.

Se fossem percorrer as páginas do Banco BPI, um dos seus bancos do dia-a-dia, ficariam incrédulos: a ABConta, dirigida aos clientes menores, paga uma taxa anual líquida de 0,11% no prazo de um ano. Para receberem mais de um euro de juros, o casal de Setúbal teria de aplicar mil euros do dinheiro dos filhos.

Maria João Barreto e Rui Barracha procuram maximizar as poupanças dos filhos Martim e Maria Francisca.

A maioria dos pais e dos encarregados de educação querem poupar o dinheiro dos filhos para quando eles atingirem a maioridade. Ajudar no pagamento dos estudos, de viagens ou de um carro são objetivos frequentes. Porém, raramente as contas de poupança para crianças são o destino certo para os pés-de-meia. Aliás, em alguns casos, os bancos pagam taxas mais altas nos depósitos que não são exclusivos para crianças, como revelou a Proteste Investe, a publicação financeira ligada à Deco – Associação Portuguesa para a Defesa do Consumidor.

O Dia Mundial da Criança, que se celebra nesta segunda-feira, é apenas uma desculpa para ver ou rever a poupança dos seus filhos. O Observador sugere-lhe quatro abordagens, consoante a idade dos descendentes e o seu à-vontade nos mercados financeiros.

Prestes a entrar na universidade? Certificados de Aforro

Se falta até um ano para o seu filho ou a sua filha precisar do dinheiro amealhado, não arrisque. Seria nestas circunstâncias que as contas bancárias de poupança para menores fariam sentido se pagassem taxas de juro mais altas. Porém, como mostrou a Proteste Investe, não há nenhuma conta que renda mais do que os Certificados de Aforro no prazo de um ano. (A conta Montepio Especial Jovem Poupança tem agora uma taxa anual líquida de 0,65%.)

A série D dos Certificados de Aforro constituídos neste mês de junho remuneram com uma taxa anual líquida de 0,71%.

Os Certificados de Aforro, que são instrumentos de dívida pública portuguesa, são subscritos juntos de algumas lojas dos CTT ou do portal AforroNet com um mínimo de 100 euros. Não é possível movimentar nos primeiros três meses de investimento. Os juros são capitalizados trimestralmente até ao décimo ano. No entanto, se for aplicar o dinheiro dos miúdos por mais de um ano, é melhor investir noutro tipo de dívida pública.

Ainda é adolescente? Certificados do Tesouro Poupança Mais

Se o seu adolescente está afastado da maioridade em mais de um ano, troque os Certificados de Aforro por Certificados do Tesouro Poupança Mais: em vez de ganhar 0,71% no primeiro ano (assumindo a taxa atual), recebe 0,90%. E quanto mais anos durar o investimento, mais ganha.

No prazo de cinco anos, a duração máxima dos Certificados do Tesouro Poupança Mais, a rentabilidade anual mínima para quem subscrever neste mês de junho é de 1,61%. Tal como os Certificados de Aforro, os Certificados do Tesouro Poupança Mais são subscritos em algumas lojas dos CTT e no AforroNet. Não podem ser movimentados no primeiro ano.

| Duração do investimento | Rentabilidade anual líquida |

| 1 ano | 0,90% |

| 2 anos | 1,08% |

| 3 anos | 1,26% |

| 4 anos | 1,43% |

| 5 anos | 1,61% |

A maioria dos produtos bancários para crianças também não conseguem ultrapassar o rendimento destes instrumentos de dívida pública, que são garantidos no momento da subscrição. A Conta Poupança Programada Júnior do Novo Banco paga uma taxa anual líquida de 0,72% a cinco anos. A Poupança Cristas 5 anos do Crédito Agrícola rende, no máximo, 1,37% por ano.

A única aplicação bancária para crianças que bate os Certificados do Tesouro Poupança Mais é o depósito a prazo Eu Poupo! do Banco Popular: rende uma taxa anual líquida de 1,37% a três anos.

Os Certificados do Tesouro Poupança Mais têm três grandes desvantagens. A primeira é a de exigirem mil euros de investimento mínimo: nem todas as crianças conseguem ter esse montante. A segunda é não capitalizar os juros: a remuneração é transferida anualmente para a conta bancária, o que não deveria ser o desejo dos pais. A terceira é perder os juros entre datas de aniversário: se resgatar antes do pagamento de juros anuais, fica sem os rendimentos corridos desde o último recebimento. É, por isso, importante que o reembolso ocorra pouco após o recebimento de juros. Se estimar que o dinheiro não ficará imobilizado até ao próximo pagamento, resgate e aplique em Certificados de Aforro (se tiver mais de três meses para capitalizar).

Para os mais novos? Ajuste ao ciclo de vida

As soluções bancárias de mais longo prazo para as crianças normalmente têm comissões pesadas e, quando garantem o capital, rendem pouco. O seguro NB Capitalização Júnior, que oferece um mealheiro aos clientes mais jovens do Novo Banco, tem uma comissão de subscrição de 1%, uma comissão anual de gestão de 1,25% e uma comissão de reembolso até 1%, que desaparece a partir do nono ano do produto. Em 2015, o NB Capitalização Júnior garante uma taxa bruta de 1,5%, o que, à taxa de tributação válida após o oitavo ano, resulta numa taxa líquida de 1,33%. Este valor garantido já é líquido da comissão de gestão.

Maria João Barreto e Rui Barracha também são clientes do Novo Banco, mas basta alguma aritmética simples para perceber que não devem aplicar o dinheiro do Martim e da Maria Francisca no NB Capitalização Júnior. Sempre que fizessem uma subscrição, a rentabilidade garantida do primeiro ano seria a diferença entre os 1,5% e a comissão de subscrição de 1%, ou seja, 0,5%, o que ainda teria de ser alvo de tributação e que ainda poderia descer mais se solicitassem o reembolso antes do nono ano.

O que a maioria dos pais quer é uma solução simples, que renda uma percentagem afastada de zero e que tenha tendencialmente baixo risco. Embora não haja milagres no mundo das finanças, os fundos de ciclo de vida são os que mais se aproximam desse desejo.

Os fundos de ciclo de vida começam por ser fundos de ações enquanto estão afastados da data programada. À medida que essa data se aproxima, os gestores vão trocando as ações por títulos de menor risco e reduzindo a comissão de gestão cobrada. Isto quer dizer que, enquanto ainda falta muito tempo para o objetivo, o fundo corre riscos para ganhar mais dinheiro, mas, ao aproximar-se, torna-se num produto de baixo risco.

Excluindo os fundos de poupança-reforma do Barclays no sistema de ciclo de vida (chamados de “Life Path”), apenas o Banco Best e o Banco Big comercializam os fundos de ciclo de vida da sociedade gestora Fidelity.

| Fundo | Rentabilidade anual bruta | Indicador de risco | Taxa de encargos correntes | Comercialização | |||

| 1 ano | 3 anos | 5 anos | 8 anos | ||||

| Fidelity Target 2015 Euro A ISIN: LU0251131446 |

8,55% | 8,77% | 7,17% | 2,46% | 4 | 1,29% | Banco Best |

| Fidelity Target 2020 Euro A ISIN: LU0251131289 |

20,27% | 14,29% | 10,47% | 2,62% | 4 | 1,54% | Banco Best |

| Fidelity Target 2025 Euro A ISIN: LU0251131792 |

25,45% | 16,71% | 11,98% | 2,65% | 5 | 1,95% | Banco Best |

| Fidelity Target 2030 Euro A ISIN: LU0251131362 |

29,71% | 18,89% | 13,46% | 3,23% | 5 | 1,96% | Banco Best |

| Fidelity Target 2035 Euro A ISIN: LU0251119078 |

32,32% | 19,95% | 14,13% | 3,73% | 5 | 1,97% | Banco Best, Banco Big |

| Fidelity Target 2040 Euro A ISIN: LU0251120084 |

32,58% | 20,05% | 14,18% | 3,77% | 5 | 1,97% | Banco Best, Banco Big |

| Fontes: Bloomberg, entidades comercializadoras, sociedade gestora. Indicador de risco varia entre um (baixo) e sete (elevado). 22 de maio de 2015 | |||||||

O indicador de risco mencionado no quadro em cima, que usa as rentabilidades semanais dos últimos cinco anos, pode ser enganador. O Fidelity Target 2015 Euro A tem atualmente menos de 12% do património aplicado no mercado acionista, o que lhe confere um perfil de risco mais reduzido do que o nível quatro do indicador.

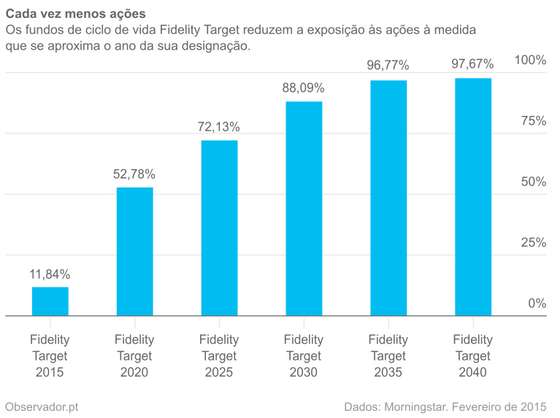

A Fidelity desenha os fundos de ciclo de vida de modo a que tenham quase 100% dos ativos no mercado acionista quando faltam 20 ou mais anos para a data de objetivo. Esta percentagem desce progressivamente até atingir 75% perto dos dez anos da data final de referência. A cinco anos, o peso é aproximadamente de 50%.

Proporção da carteira dos fundos Fidelity Target aplicada em ações.

Os fundos Fidelity Target têm dois problemas: não são baratos nem particularmente acessíveis. As taxas de encargos correntes, que incluem as comissões de gestão e outros custos recorrentes, absorvem até quase 2% do património aplicado por ano. Para investir, é preciso começar com mil euros, pelo menos.

Para os filhos dos mais audazes? Fundos de ações

Se os filhos ainda estiverem a mais de uma década da maioridade, os pais podem procurar maximizar os retornos investindo em ações. Como indicámos no artigo “Duzentos euros. É o suficiente para a sua carteira de longo prazo”, são os mercados acionistas que mais ganham quando se tem tempo para deixar os ganhos capitalizarem.

Foi esta a opção de Maria João Barreto e Rui Barracha. Desde o início de maio que Martim e Maria Francisca têm alguns euros aplicados no fundo Vontobel Global Equity C USD, um dos quatro fundos de ações mundiais sugeridos pelo Observador. É possível começar a investir no fundo da Vontobel com cerca de 185 euros.

O fundo Vontobel Global Equity C USD também não é barato (a taxa global de encargos é de 2,65%), apesar de os gestores merecerem receber mais pelo seu desempenho.

Se os pais quiserem poupar nas comissões, podem optar por investir em fundos que replicam índices, que permitem cortar os custos para metade, pelo menos. No entanto, como alertámos no artigo “Invista sem emoções. Ligue o piloto automático”, se os encarregados de educação não quiserem ir à bolsa comprar fundos, têm de combinar vários fundos para conseguir diversificar a carteira a nível mundial.

David Almas é analista financeiro independente registado na CMVM com o número oito. O autor trabalha subordinado ao Código Deontológico dos Jornalistas.