É bom ter amigos e familiares. Dão uma sensação de segurança. O Estado também: os impostos que paga servem para melhorar a vida de todos os cidadãos. Todavia, no que toca às finanças, é melhor não contar com ninguém.

Se, no futuro longínquo, precisar de dinheiro, não há garantia que os seus amigos e familiares tenham capital para lhe oferecer ou emprestar. A existência de um Estado também já não é uma garantia como antigamente: a futura pensão de quem entrou no mercado de trabalho em 2012 será equivalente a 54,7% do seu último vencimento, em média, estima a Organização para a Cooperação e Desenvolvimento Económico. É preciso complementar a perda de poder de compra.

As famílias portuguesas precisam de construir carteiras de investimento de longo prazo. A principal razão é o planeamento da aposentação, mas também podem servir para preparar a compra de uma habitação, contribuir para pagar a universidade dos filhos mais novos e para financiar uma viagem à volta do mundo.

Graças aos avanços nos mercados financeiros, é possível começar uma carteira diversificada com menos de 200 euros. Saiba como.

O que precisa para começar a sua carteira

Não comece logo a comprar fundos de investimento numa estratégia de longo prazo. Perca algum tempo a confirmar que tem tudo o que precisa para o fazer, em particular:

- Fundo de emergência;

- Tempo;

- Dinheiro para investir;

- Alguns minutos por ano;

- Controlo emocional.

O fundo de emergência é o elemento mais importante quando se constrói uma carteira de investimento de longo prazo.

É uma certeza que a vida traz surpresas. Algumas são más e exigem dinheiro: uma doença inesperada, uma avaria no automóvel ou a queda de uma parede em casa. O fundo de emergência é um pé-de-meia sempre disponível para satisfazer estas surpresas, sem mexer na carteira de longo prazo.

Não há regras absolutas para a gestão do fundo de emergência. Deverá ser suficiente para pagar as despesas fixas de seis meses, aproximadamente. Poderá ser mais se, por exemplo, tiver filhos em idade escolar ou se a sua saúde não for de ferro. Poderá ser menos, se tiver a vida garantida por uma bateria de seguros financeiros, como o do carro, o da casa, um de acidentes pessoais e outro de saúde.

Depois do corte nas taxas dos Certificados de Aforro, o dinheiro que quiser aplicar no seu fundo de emergência deve ser dirigido para os melhores depósitos a prazo. Se já tiver Certificados de Aforro antigos, mantenha-os.

O tempo é a sua alavanca de investimentos. Quanto mais tempo tiver para capitalizar o dinheiro amealhado, mais ganhará. Se começar com 1.000 euros e ganhar 10% por ano, o lucro do primeiro ano será de 100 euros. No segundo, já será de 110 euros, porque os primeiros 100 euros recebidos também renderão. No trigésimo ano, a mais-valia será de 1.586 euros. Não menospreze o poder da capitalização dos juros.

Obviamente que, se seguir as indicações deste artigo, não ganhará 10% por ano, todos os anos. Mas é uma quase certeza, com base no que aconteceu no passado, que ganhará dinheiro no longo prazo.

Por causa do fator tempo e do poder da capitalização, o dinheiro para investir não tem de ser inicialmente muito. Quanto mais, melhor, mas pode começar com pouco, como mostraremos mais à frente.

Alguns minutos por ano são suficientes para gerir a carteira, se optar por a aplicar através de fundos de investimento. Uma ou duas vezes por ano, precisa apenas de confirmar que as suas convicções se mantêm (ou, se mudarem, ajustar a carteira em conformidade) e investigar quais os melhores fundos de investimento. O Observador publicou recentemente a lista dos 96 produtos que merecem a sua poupança, mas outras entidades publicam constantemente as suas recomendações: a Morningstar atribui cinco estrelas aos melhores fundos, a Citywire identifica os melhores gestores de fundos e a Proteste Investe revela os fundos que os seus assinantes devem comprar.

Por último, mas não menos importante, necessita de controlo emocional. Se investir em fundos de investimento no longo prazo, é garantido que perderá dinheiro em algum momento no futuro, porque os mercados sobem e descem. Mas, como verá mais à frente, a tendência é de subida. Por isso, se não entrar em pânico e controlar as suas emoções, as probabilidades mostram que terá lucros no futuro.

As carteiras recomendadas neste artigo são para o longo prazo. Este “longo prazo” não se mede em anos, mas em décadas. Se precisa ou há uma hipótese de precisar do dinheiro no próximo ano, daqui a cinco anos ou antes de uma década, há outras sugestões que deve seguir. Embora dez anos seja o mínimo recomendado, nada o impede de tirar o dinheiro antes, apesar de reduzir as suas probabilidades de ganhos.

Esta é a sua carteira de referência

Se investe para o longo prazo e se já tem um fundo de emergência, a sua carteira de referência é muito simples.

Carteira de longo prazo de referência.

Porquê só ações? Porque as ações são os ativos financeiros que mais rendem no longo prazo. Apesar de terem volatilidade, os mercados acionistas são os melhores amigos dos investidores. (Se ficou assustado, não desespere: mais à frente temos recomendações para os investidores mais avessos ao risco.)

No início deste mês de fevereiro, o trio de académicos londrinos Elroy Dimson, Paul Marsh e Mike Staunton publicou a atualização do seu estudo de longo prazo de desempenho dos principais ativos financeiros. Conclusão: as ações mundiais renderam 5,2% acima da inflação desde o ano de 1900, acima dos 1,9% das obrigações e dos 0,9% dos bilhetes do tesouro.

Se olhar para a primeira figura da página 59 do estudo publicado pelo Credit Suisse, conseguirá identificar alguns solavancos na evolução das ações mundiais desde 1900, como as Grandes Guerras, choques petrolíferos e o rebentar da bolha tecnológica. Porém, na perspetiva de longo prazo, não passam de soluços e de oportunidades para investir a preços baixos.

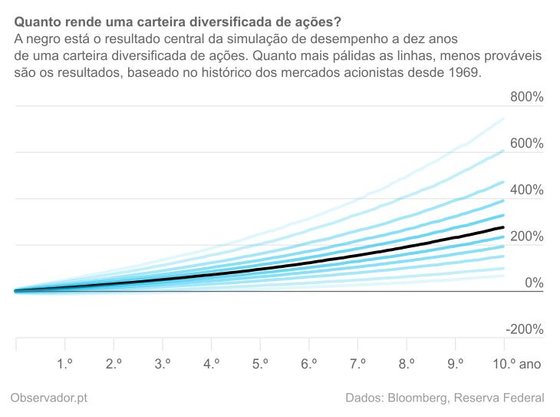

O Observador simulou o investimento numa carteira diversificada de ações mundiais. Usámos aleatoriamente os retornos mensais desde 1969 do índice MSCI World, em euros (e escudos antes do euro) e incluindo o reinvestimento dos dividendos, para obter dez mil resultados simulados ao fim de dez anos.

Simulação de desempenho de carteiras com base nos retornos mensais, em euros e escudos, do índice MSCI World desde 1969, incluindo o reinvestimento dos dividendos brutos.

Como se pode deduzir da análise das linhas do gráfico em cima, há o risco de perder dinheiro nos primeiros anos do investimento. Porém, há medida que o tempo passa, a probabilidade de perda diminui drasticamente.

A partir das dez mil simulações com base nos dados históricos do MSCI World, a probabilidade de perder dinheiro com uma carteira diversificada de ações é inferior a 5% no final de cinco anos. A probabilidade de perder dinheiro no final de dez anos é de 0,33%. A probabilidade de perder em 20 anos é zero, revelam as simulações.

Naturalmente que as informações estatísticas passadas não são garantia de ganhos futuros. Contudo, as bolsas tendem a ser teimosamente repetitivas no longo prazo.

É verdade que os resultados obtidos com as simulações do Observador são otimista, porque, por exemplo, não incluem comissões de gestão dos fundos nem a fiscalidade do investimento em fundos. Além disso, o MSCI World é um índice muito diversificado: conta com mais de 1.500 ações dos mercados desenvolvidos, incluindo as do Banco Comercial Português, da EDP, da Galp Energia e da Jerónimo Martins.

Se quiser uma estatística mais real, saiba que apenas 3,5% dos 711 fundos de ações disponíveis aos investidores portugueses com mais de uma década tiveram prejuízos nos últimos dez anos. Quem lidera as perdas na última década são os fundos de ações pouco diversificados, como os fundos de ações portuguesas.

Ninguém quer ter o dinheiro no pequeno grupo de ativos que perderam dinheiro na última década. Para evitar, há uma simples regra a seguir.

Que fazer para pôr as estatísticas do seu lado?

Diversificar é a palavra de ordem. Para que fique claro, selecionar numa carteira diversificada de ações não é:

- Investir em ações do Banco Comercial Português, da EDP ou de outra empresa portuguesa;

- Comprar uma mão cheia de ações internacionais, como a Apple, a Google, a Exxon Mobil ou a Total;

- Subscrever um fundo de ações portuguesas, indianas ou africanas.

Diversificar não só baixa a volatilidade da carteira como reduz o risco futuro de uma catástrofe nas suas finanças. Isto aconteceu, por exemplo, aos investidores que tinham as poupanças no setor financeiro português na altura da resolução do Banco de Portugal sobre o Banco Espírito Santo.

Muitos estudos académicos mostram que a melhor diversificação é atingida a partir de 30 ações na carteira. Contudo, para otimizar esta diversificação é preciso garantir que os títulos sejam de empresas com negócios nas mais variadas indústrias e nos quatro cantos do globo. Até é possível diversificar adicionalmente combinando ações de pequenas e médias empresas, de grandes companhias e de gigantescas multinacionais.

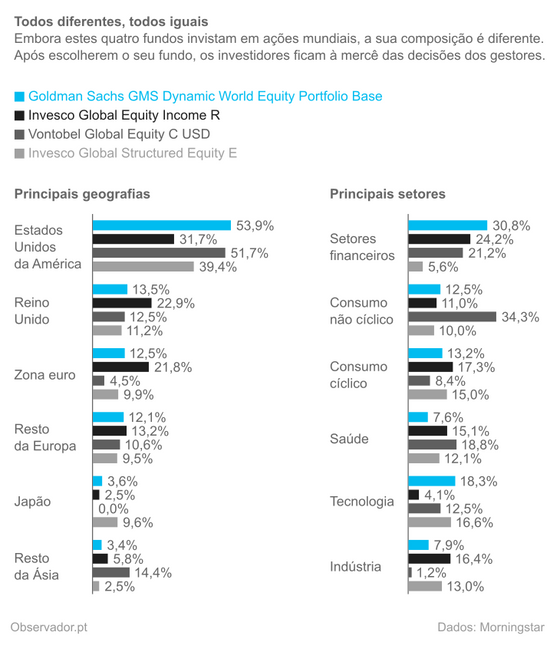

É, por tudo isto, que a melhor carteira de longo prazo para os investidores iniciados é um fundo de ações mundiais. No início deste mês de fevereiro, o Observador elegeu os quatro melhores fundos de ações mundiais.

No início de janeiro de 2015, o Goldman Sachs GMS Dynamic World Equity Portfolio Base tinha 116 ações na carteira. No final do mesmo mês, o Invesco Global Equity Income R reunia 54 títulos, o Vontobel Global Equity C USD tinha 45 e o Invesco Global Structured Equity E agrupava 88 ações, de acordo com a Morningstar.

Apesar do fundo da Vontobel ter o menor número de ações, tem sido o menos volátil, embora o perfil de risco seja muito semelhante entre os quatro produtos.

Composição geográfica e setorial de quatro fundos de ações mundiais em janeiro de 2015, exceto Goldman Sachs GMS Dynamic World Equity Portfolio Base em dezembro de 2014.

Em princípio, os fundos de ações mundiais são diversificados. Todavia, os ativos eleitos pelos gestores responsáveis podem ser muito díspares. Entre os quatro fundos recomendados pelo Observador, o Vontobel Global Equity C destaca-se: não tem títulos japoneses, quase não investe na zona euro e o setor financeiro não é o mais importante na carteira, como é comum.

Os investidores ao escolherem o melhor fundo de ações mundiais confiam nos gestores a decisão da melhor alocação de ativos. É importante que seja uma decisão muito refletida.

Para investir no Goldman Sachs GMS Dynamic World Equity Portfolio Base através do Banco BPI, necessita de um mínimo de 25 mil dólares (cerca de 22.106 euros). O Invesco Global Equity Income R está disponível no ActivoBank por 1.500 dólares (cerca de 1.326 euros). O Vontobel Global Equity C USD é o mais acessível: é possível comprar apenas uma unidade no Banco Best e no Banco Big por cerca de 205 dólares (180 euros). Também no Banco Best e no Banco Big, pode adquirir o Invesco Global Structured Equity E com 500 euros. No Banco Invest, precisa de 1.000 euros.

Em busca de mais controlo

Se deixar todas as decisões de alocação de ativos na mão de uma sociedade gestora não lhe agrada, pode fazer a principal repartição geográfica por si próprio. Para isso, basta escolher alguns fundos de investimento por áreas do globo.

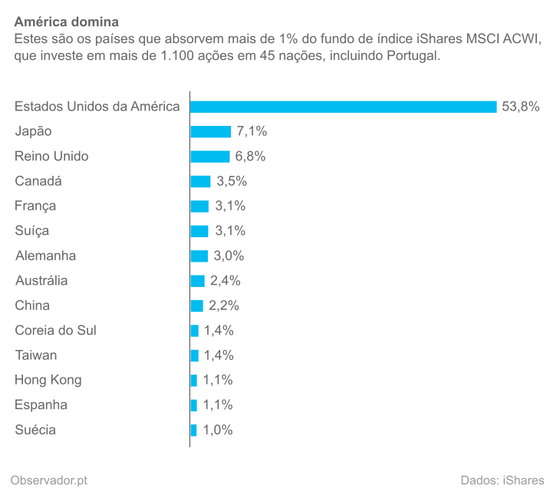

O peso das bolsas do mundo deve ser o seu ponto de partida para evitar dar demasiada importância a mercados marginais, como o português.

Peso dos países no fundo iShares MSCI ACWI a 17 de fevereiro de 2015.

A bolsa portuguesa representa 0,07% do valor de mercado de todas as ações do mundo. À partida, dedicar uma parcela significativa da carteira ao mercado nacional não tem lógica.

Converter os pesos das bolsas mundiais numa carteira de fundos de ações não é tarefa fácil. Na maioria dos casos, é mesmo impossível. É preciso agregar as nações em regiões económicas, o que obriga a deixar ficar de fora alguns países, como o Canadá e a Austrália.

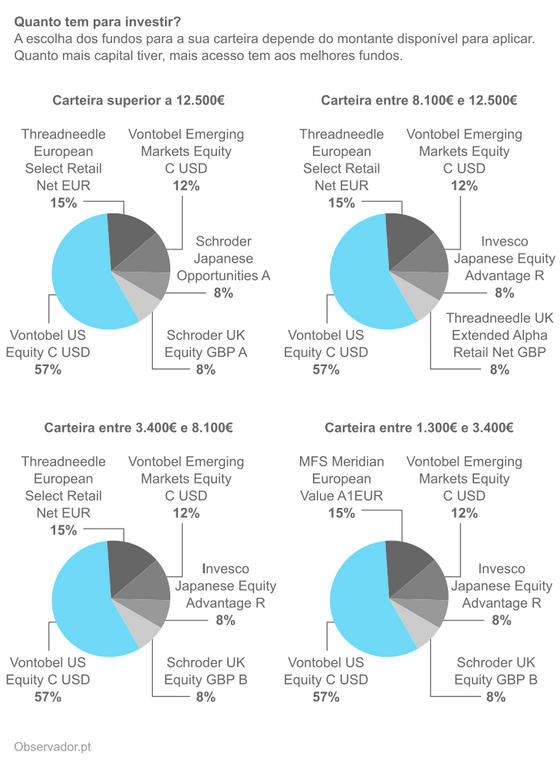

Há uma restrição muito grande: o mínimo de investimento dos melhores fundos. Por exemplo, se quiser aplicar 8% da sua carteira ao melhor fundo de ações do Reino Unido, o Schroder UK Opportunities, o valor global disponível para investir tem de ser superior a 12.500 euros, porque o mínimo de investimento do fundo da Schroders é de 1.000 euros.

Exemplos de divisão de património por fundos geográficos.

Nas figuras em cima, a divisão por áreas geográficas é a mesma (57% nos EUA, 15% na Europa, 12% nos mercados emergentes, 8% no Japão, 8% no Reino Unido). O que muda são os fundos: na primeira carteira são os melhores fundos disponíveis; à medida que o montante a aplicar baixa, são eleitos segundas escolhas nos fundos geográficos.

Se tiver menos de 1.300 euros, deve optar por investir através de um fundo de ações mundiais ou sujeita-se a não ter os melhores fundos de cada categoria.

Além de não serem os melhores, os fundos das últimas carteiras podem revelar sobreposição de ativos. É o caso do MFS Meridian European Value A1EUR e do Schroder UK Equity GBP B: ambos investem em ações britânicas.

Nem todos os fundos são exatamente os indicados pelo Observador como os melhores da categoria no artigo publicado no início de fevereiro. Por exemplo, o melhor fundo de ações europeias, o BlackRock European Opportunities Extension E2 EUR, não está a aceitar subscrições. Além disso, os investidores de longo prazo devem evitar os fundos que distribuem rendimentos periódicos, como o Schroder UK Opportunities USD A. Se os dividendos são para reinvestir na carteira de longo prazo, os aforradores perdem o equivalente à tributação dos dividendos, que, atualmente, está nos 28%, sempre que receberem ganhos e os voltarem a aplicar.

A primeira carteira sugerida, para quem tem mais de 12.500 euros, rendeu 16,9% por ano nos últimos cinco anos, em termos brutos, menos do que os 18% alcançados pelo Goldman Sachs GMS Dynamic World Equity Portfolio Base (mas mais do que os outros três fundos de ações mundiais recomendados). Todavia, a volatilidade desta carteira foi ligeiramente inferior ao investimento em apenas um único fundo de ações mundiais. Esta primeira carteira agrega cerca de 300 ações distribuídas por quase todo o globo.

Pode ser difícil replicar as carteiras desenhadas em cima, porque precisa de, pelo menos, duas contas de investimento. Por exemplo, a primeira carteira, construída para quem tem mais de 12.500 euros, exige acesso aos produtos comercializados pelo Banco Best e pelo Banco BPI, pelo menos.

Em breve, o Observador publicará um artigo com as melhores carteiras de fundos para os clientes dos principais bancos que comercializam o maior número de fundos.

Como baixar o risco da carteira

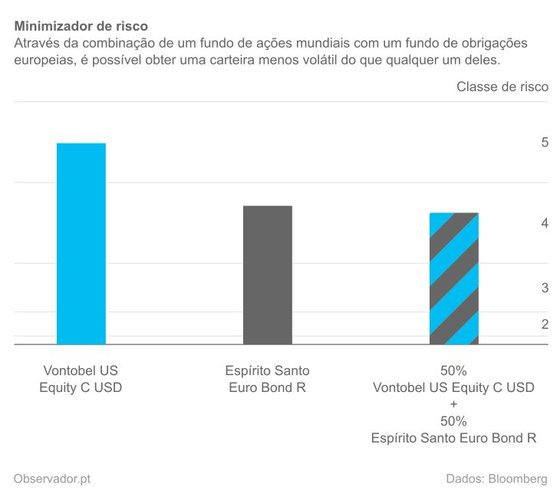

Não dormiria confortavelmente se tivesse toda a carteira de longo prazo aplicada em fundos de ações? Não há problema: adicionando fundos de obrigações consegue reduzir a volatilidade da carteira à sua medida.

Em alguns casos, quando os fundos são pouco correlacionados, consegue alcançar uma volatilidade mais baixa do que a do fundo menos arriscado. Se, ao Vontobel Global Equity C USD, o fundo recomendado de ações mundiais mais acessível ao investidores, juntar o melhor fundo de obrigações da Europa, o Espírito Santo Euro Bond, consegue alcançar um nível de risco inferior tanto ao fundo de ações mundiais como ao fundo de obrigações europeias.

Nível de risco de um fundo de ações do mundo, de um fundo de obrigações da Europa e da combinação dos dois fundos.

Note que, regra geral, o Espírito Santo Euro Bond R reinveste os lucros, mas os gestores podem decidir distribuir pontualmente dividendos. Não o fizeram nos últimos dez anos. Se preferir, opte pelo NB Obrigações Europa, que também é gerido por Vasco Teles na GNB Gestão de Ativos. (No passado dia 10 de fevereiro, os antigos fundos portugueses denominados “Espírito Santo” alteraram a designação para “NB” para refletir a sigla do Novo Banco.)

Pode, eventualmente, adicionar outros fundos de obrigações à carteira para reduzir ainda mais a volatilidade. Outros fortes candidatos também são geridos no seio da GNB Gestão de Ativos: o fundo de obrigações mundiais NB Rendimento Plus e o fundo de obrigações de curto prazo NB Capitalização (o Millennium Renda Mensal distribui dividendos).

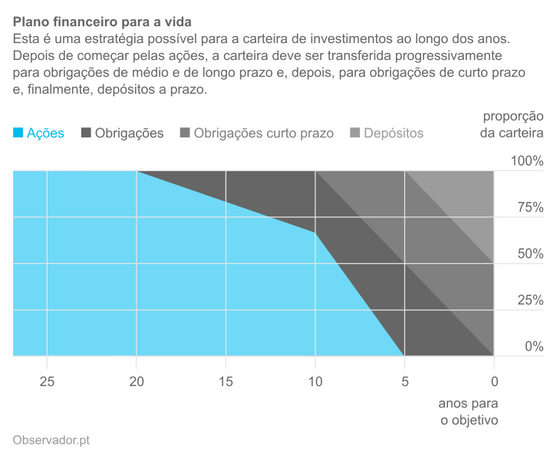

Se estiver a gerir uma carteira de longo prazo, o melhor método para introduzir estes fundos de obrigações na sua estratégia é apenas quando se aproxima da data do seu objetivo financeiro.

Enquanto estiver a mais de uma década do seu objetivo financeiro, mantenha a maior parte do património no mercado acionista. O que não estiver em fundos de ações deve estar aplicado em fundos de obrigações de médio e de longo prazo, como fundos de obrigações da Europa e do mundo.

Entre os dez anos e os cinco anos para a meta, a parte da carteira investida em ações deve ser passada para os fundos de obrigações de médio e de longo prazo. Neste período também se deve começar a investir em obrigações de curto prazo. Depois, a cinco anos do fim, a carteira deve ser transferida progressiva e totalmente para os fundos de obrigações de curto prazo e para depósitos a prazo. Pode, eventualmente, subscrever Certificados do Tesouro Poupança Mais a cinco anos do objetivo.

Exemplo de plano financeiro.

Esta estratégia permite adequar o risco da carteira à fase da vida. Quando se está próximo de se necessitar do dinheiro investido, não convém arriscá-lo. Corra riscos apenas quanto tem tempo para recuperar de potenciais perdas de curto prazo e quanto a expectativa de ganhos é alta.

A preparação da reforma é um caso particular de investir para um objetivo, porque não há exatamente uma data final. Um investidor que se reforme agora aos 66 anos tem uma esperança média de vida de mais 18 anos, mostram os últimos números do Instituto Nacional de Estatística. É natural que o reformado tenha uma pequena parte do património exposto ao mercado acionista, desde que não planeie usar essa porção nos próximos dez anos.

Reflita-se na sua carteira

Todas as recomendações anteriores são genéricas. Para ajustar à sua vida, precisa de personalizar.

A divisão entre fundos de ações e fundos de obrigações é a decisão mais importante, porque reflete o à-vontade que tem na presença de volatilidade. Lembre-se: é mais relevante dormir descansado à noite após as suas decisões financeiras do que ganhar potencialmente mais dinheiro no longo prazo, porque, se não estiver confortável com a sua carteira, é provável que cometa o erro de resgatar antes do tempo.

Além de distribuir o dinheiro entre os mercados acionistas e obrigacionistas, pode apimentar a carteira com apostas em linha com as suas ideias. É muito importante que essas ideias sejam as suas convicções.

Acredita que a bolsa chinesa subirá mais do que as restantes? Acrescente fundos de ações chinesas. Pensa que o envelhecimento da população nos países desenvolvidos conduzirá a mais receitas e lucros para a indústria da saúde? Invista num fundo de ações de empresas de saúde. O setor da água interessa-lhe? Compre o único fundo que investe nesta área, o Pictet Water. São apenas alguns exemplos possíveis.

Pode, inclusivamente, investir em ações portuguesas, diretamente através da compra de ações ou indiretamente pela aquisição de fundos de ações nacionais (o Santander Acções Portugal destaca-se nesta área).

Embora possa apimentar a carteira, não dedique mais de 10% do património a estas apostas. Se alguma coisa correr mal, os prejuízos serão suportáveis no contexto de uma carteira diversificada de ações e de obrigações. O seu objetivo financeiro nunca será posto em causa.

David Almas é analista financeiro independente registado na CMVM com o número oito. O autor trabalha subordinado ao Código Deontológico dos Jornalistas.