De considerar “muito improvável” subir-se os juros antes do fim de 2022 (como dizia Lagarde no final do ano passado) até dar como praticamente certo que as taxas de juro irão aumentar já este verão, o ajuste brusco que o BCE fez nos últimos meses irá ter, nesta quinta-feira, um pré-climax: a reunião do Conselho do BCE deverá confirmar o fim das compras nos mercados de dívida que decorrem desde 2015 e que foram reforçadas na pandemia. Porém, apesar de estar prevista a divulgação de projeções económicas “frescas” que devem mostrar pressões inflacionistas cada vez mais preocupantes, a convicção dos analistas é que o BCE deverá manter-se fiel ao guião dado aos mercados nos últimos meses e deixar para julho a primeira subida das taxas de juro – quando ela vier, contudo, poderá ser em dose dupla.

O Banco Central Europeu (BCE) garante há longos meses que só irá subir as taxas de juro depois de estar concluído o programa de compra de dívida, aquele que nos últimos anos foi determinante para manter em níveis historicamente baixos os custos de financiamento de países como Portugal e, de um modo indireto, comprimindo também os juros pagos pelas empresas e pelas famílias. Carsten Brzeski, economista-chefe do banco holandês ING, diz que manter essa “sequenciação” (isto é, primeiro acabar com compras de dívida e, depois, subir os juros) é o “único argumento” que justifica que não se anuncie já em junho um primeiro aumento das taxas de juro.

A pergunta faz sentido. “Com a dinâmica da inflação a surpreender, permanentemente, e a continuar a subir – tanto a inflação geral como, também, a estimativa que exclui os preços da energia – a única questão é porque é que o BCE não aumenta as taxas de juro já” na reunião desta quinta-feira, salienta o especialista. Ainda mais tendo em conta que os mercados financeiros já se ajustaram às novas expectativas transmitidas pelos responsáveis do BCE, seria “fácil justificar” não se esperar mais para tomar essa decisão que será histórica. Mas depois de se ter garantido publicamente a tal “sequenciação”, os analistas estão convictos de que a autoridade monetária irá esperar mais um mês e meio – até 21 de julho – para dar um passo que toda a gente sabe que será dado em breve.

“Um aumento das taxas de juro já esta semana é um cenário quase impossível, mas não podemos excluir mais uma surpresa” como as que surgiram em várias importantes reuniões do BCE na primeira metade deste ano, afirma Carsten Brzeski.

Juros a subir. Aumento da prestação mensal pode chegar a 100 euros

A taxa de juro dos depósitos – nesta fase a principal taxa definida pelo BCE – continua no valor negativo de -0,5%. E Christine Lagarde já indicou que até ao final do terceiro trimestre deixará de estar em “terreno” negativo, o que significa que entre as reuniões de junho, julho e setembro haverá um aumento total de (pelo menos) 50 pontos-base.

Confirmando-se que os juros não mexem em junho, a grande questão é saber que pistas é que a presidente do BCE poderá deixar, já esta quinta-feira, sobre se o aumento será mesmo “gradual” – 25 pontos em julho e outros 25 em setembro – ou se a força dos “falcões” no banco central será suficiente para que o aumento dos juros em julho seja, logo, de 50 pontos-base (o que enviaria um sinal muito mais forte aos mercados).

Pelo menos cinco entre os 25 membros do Conselho do BCE (que reúne o conselho executivo e os governadores dos diferentes bancos centrais nacionais) já defenderam publicamente que a subida da taxa de juro deveria ser já de 50 pontos-base, em julho. Até mesmo os governadores mais cautelosos no processo de subida de juros, como Mário Centeno, foram mudando de posição à medida que a taxa de inflação na zona euro atingia novos recordes: 8,1% em maio, depois de 7,4% em abril. Nem a própria Lagarde quis descartar essa possibilidade, durante uma entrevista recente em Davos, na Suíça.

Além de agradar aos membros do BCE mais preocupados com o perigo da inflação, um aumento de 50 pontos-base, de uma assentada, poderia ajudar a suportar a recuperação da cotação do euro nos mercados cambiais – algo que a autoridade monetária veria com bons olhos nesta fase porque a recente descida do euro face ao dólar foi, em si mesma, um fator indutor de inflação, já que encareceu o petróleo e as commodities energéticas, que são negociadas em dólares nos mercados internacionais.

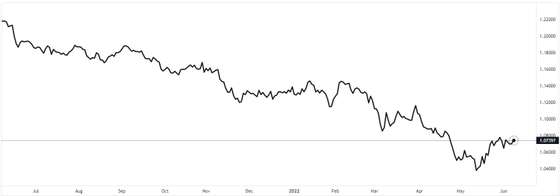

Cotação do euro recuperou um pouco nas últimas semanas mas tem estado sob forte pressão face ao dólar nos últimos 12 meses. Fonte: TradingView

Em nota de antecipação, os economistas do BPI dizem acreditar que “a opção mais provável neste momento é que o faça com dois aumentos das taxas oficiais de 25 pontos-base nas reuniões de julho e setembro, mas algumas vozes dentro do Conselho de Governo já estão a pedir que o de julho seja de 50 pontos-base para abandonar o ambiente de taxas negativas o mais rapidamente possível“.

Assim, “a conferência de imprensa será fundamental para ver o nível de acordo (ou desacordo) sobre como e quando abandonar as taxas de juro negativas, bem como o possível ritmo de subidas a médio e longo prazo”, diz o BPI.

Por outro lado, com a subida rápida dos prémios de risco da dívida dos países da chamada “periferia” da zona euro, os economistas do BPI dizem que “devemos também estar atentos a qualquer informação sobre a possibilidade de um novo instrumento concebido para atenuar as possíveis tensões financeiras nos mercados de dívida soberana após o fim das compras” no mercado de dívida.

Essa subida dos prémios de risco (spreads) da dívida – em termos simples, a diferença entre os juros de Portugal e os da Alemanha, referência “sem risco” na zona euro – já levou a que o Estado português tenha tido que pagar uma taxa de 2,33% por dívida a nove anos emitida esta quarta-feira, mais do que o dobro do custo suportado numa emissão comparável feita em fevereiro.

“O facto de sairmos de taxas de juro negativas é um processo de normalização económica e saudável para a economia”, comentou Filipe Silva, diretor de investimentos do Banco Carregosa. Porém, “o problema atual é que o ritmo a que tudo está a acontecer está a ser muito mais rápido do que se previa inicialmente”. E “os países da periferia têm sido mais penalizados neste movimento, Portugal não é exceção e o seu spread contra a Alemanha continua a aumentar”.

Juros a subir. Dívida nova deixa de ser mais barata que a antiga

Não se espera, porém, que seja anunciado algo de concreto para evitar a subida demasiado rápida dos juros dos países – pelo menos para já. Lagarde já enfatizou, na conferência de imprensa de 14 de abril, que o BCE vai ‘garantir que há uma transmissão adequada da política monetária’ e que ‘se evitará uma fragmentação indesejada’, isto é, dizendo que, de alguma forma, o BCE iria garantir que não se geravam discrepâncias demasiado pronunciadas nos custos de financiamento dos diferentes países da zona euro – como aconteceu até 2012/2013 (até quando Mario Draghi prometeu fazer “tudo o que for necessário” para preservar a zona euro).

Holger Schmieding, economista do Berenberg Bank, admite que “é possível que o BCE apresente esta quinta-feira um novo instrumento para que possa haver, por exemplo, compras de dívida seletivas [de alguns países em particular] no futuro”. “O mais provável, porém, é que Lagarde se limite a sublinhar, com ênfase ainda maior do que antes, que o BCE irá intervir caso venha a existir a tal ‘fragmentação excessiva’, sem dar quaisquer detalhes mais concretos“, antecipa o especialista.