Índice

Índice

Com as negociações do Orçamento do Estado para 2018 já a decorrer, e com as sucessivas boas notícias que se têm vindo a registar ao nível da execução orçamental de 2017, este ano parece já não ser uma preocupação – pelo menos a nível orçamental.

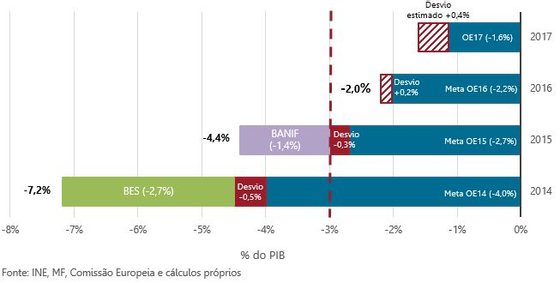

O défice registado em setembro de 2017 ascendeu a 569 milhões de euros, o que se traduz numa melhoria de 2.290 milhões face ao período homólogo. Esta evolução positiva assenta, uma vez mais, substancialmente no crescimento da receita (4,1%) – o que seria expectável dado o crescimento económico ser bastante mais favorável do que o previsto –, enquanto a despesa tem registado apenas variações residuais (0,1% em setembro).

Os bons ventos do crescimento resolveram o exercício orçamental de 2017, mas olhando em detalhe, percebe-se que se não fosse essa surpresa o Orçamento poder-nos-ia ter levado a águas mais perigosas.

Meta do défice à vista

O cumprimento da meta do défice para 2017 (1,6%) está longe de estar em dúvida: enquanto as últimas previsões do Governo apontam para um défice de 1,4%, o IPP é ainda mais otimista, prevendo um défice de 1,2% do PIB – alertando, no entanto, para o facto de alguns efeitos temporários só virem a ser corrigidos mais para a frente, como por exemplo o efeito do pagamento de metade do subsídio de Natal em novembro.

Em setembro de 2017, o IPP aponta para uma previsão do défice com um desvio de cerca de 1.800 milhões de euros abaixo do orçamentado, ao que corresponderá um défice à volta de 1,2% em contabilidade nacional

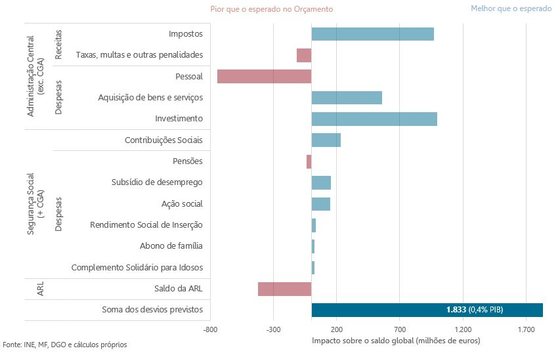

O abono na receita fiscal que, à boleia do crescimento, ficará cerca de mil milhões de euros acima do previsto no Orçamento de 2017, é parcialmente compensado pelo desvio negativo nas despesas com o pessoal. A despesa nas rubricas de consumos intermédios e, sobretudo, do investimento público deverá ficar bastante aquém do orçamentado.

Projeção dos desvios face ao Orçamentado para 2017

Receitas fiscais com (pouco) crescimento

O crescimento surpreendente de 2017 não se tem refletido uniformemente nos vários impostos. Pelo contrário, tem havido até algumas pequenas desilusões, que têm sido compensadas por comportamentos extraordinários noutros impostos.

Uma desilusão está nos impostos específicos sobre o consumo, cuja receita tem ficado aquém do que se estaria à espera. O imposto sobre os produtos petrolíferos até regista um aumento de 3,3% face ao 3.º trimestre de 2016, mas este será insuficiente para assegurar o aumento de 4,6% que se previa para este ano. Da mesma forma, no imposto de consumo sobre o tabaco, uma queda homóloga de 5,6% deixa antever um ‘gap’ de 89 milhões de euros face à meta para o final do ano.

Passando aos principais impostos, temos, no IRS, um motivo de estranheza. A receita até cai muito ligeiramente face a igual período de 2016, em -0,7%. Não é motivo para alarme, mas significa que no final do ano deverá ficar muito próximo da estimativa do Orçamento. Dito assim, parece bom. Contudo, tendo em conta a surpresa do crescimento, é de estranhar ficar-se por aqui. A DGO não oferece qualquer explicação na Síntese de Execução Orçamental.

É certo que o IRS não depende do crescimento por si, mas da criação líquida de emprego, do diferencial de salários entre saídas e entradas, dos benefícios e regimes especiais em novas contratações. Mas é caso para pensar: qual seria o ‘desvio’ no IRS se o crescimento tivesse sido o esperado?

Já o IRC cresce bastante face ao ano anterior: os 4.370 milhões de euros arrecadados (+21,9% face ao período homólogo) – recorde da última década – sugerem fortemente um considerável desvio positivo no final do ano, que pode exceder, nas nossas contas, os 700 milhões de euros. Neste momento esta é já uma previsão bastante sólida, pois setembro é tipicamente o último mês de recebimentos significativos em IRC.

Também fica, contudo, uma incógnita. Este será, aparentemente, o maior desvio positivo na receita fiscal. Porém, tem sobretudo a ver com efeitos de 2016 (como refere a própria DGO na pág. 26 da sua Síntese). Não foi o vento do crescimento de 2017 que soprou no IRC.

O IVA, sim, parece refletir os ventos favoráveis. A estimativa do Orçamento era bastante prudente (previa uma ligeiríssima queda até, de 0,2%), o resultado é bastante melhor. Uma subida de 5,5% no 3.º trimestre significa que a receita poderá ficar mais de 400 milhões acima do esperado.

Consumo público ilusoriamente equilibrado

O consumo público, num olhar global, não ficará muito longe do Orçamento. Contudo, sem grandes novidades, este esconde realidades muito diferentes quer na substância, quer nos resultados da execução orçamental: as despesas com o pessoal e em aquisição de bens e serviços.

No caso das despesas com o pessoal, o Orçamento já previa um aumento modesto. E é isso que se tem verificado – subiram, no cômputo geral, 0,4% face ao mesmo período do ano anterior. Porém, tendo em conta os dados até aqui, e o esperado impacto do ‘reposto’ subsídio de Natal, em novembro, será expectável um desvio negativo nesta rubrica considerável (o Governo, no Relatório do OE 2018, é mais otimista na dimensão deste desvio).

Isto será compensado pelo desvio positivo no consumo intermédio. Nota-se alguma compressão nas despesas no subsetor Estado (dos organismos sem autonomia administrativa e financeira, e onde não se inclui a Saúde) em que, em contabilidade pública, a execução fica mais de 30% abaixo da registada em setembro de 2016. No subsetor dos Serviços e Fundos Autónomos já não acontece assim (um aumento de 8%) mas o resultado geral é ainda assim, de um desvio positivo, que a continuar assim pode ficar mais de 500 milhões acima do orçamentado.

É claro que, neste último ponto, um ritmo superior de “descativações” pode alterar o panorama.

Dívida dos Hospitais EPE sem sinal de vida

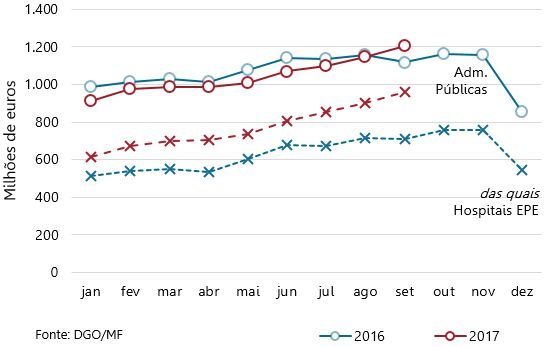

Já não há palavras para desculpar o comportamento que os pagamentos em atraso no Ministério da Saúde têm registado. As (poucas) esperanças que se tinham depositado em 2018 já não existem: i) o Orçamento do Estado para 2018 prevê verbas inferiores à estimativa de execução para 2017, contrariamente ao sugerido no Orçamento para 2017, ii) não são anunciados incentivos contratuais para a eficiência nos Hospitais EPE, e iii) a poupança de 75 milhões de euros decorrente da medida de “reforço monitorização orçamental e poupança associada a pagamento de dívidas”, em conjunto com uma injeção de capital, é manifestamente insuficiente para fazer face aos atuais montantes de dívida.

Só este mês, registou-se um aumento mensal de 58 milhões de euros, ao passo que a variação homóloga se fixou nos 250 milhões de euros. Pensar que este problema se irá resolver com uma injeção de capitais – via uma regularização extraordinária – já não convence ninguém. Até porque, por experiência, regularizações extraordinárias por si só, sem estarem associadas efetivamente a uma estratégia integrada que permita resolver os problemas de fundo como os potenciais aspetos de gestão das unidades de saúde, não são suficientes para manter o nível dos pagamentos em atraso dos Hospitais em montantes “saudáveis”.

Continuaremos à espera de uma verdadeira estratégia que faça frente à dívida de já quase mil milhões de euros dos Hospitais EPE

Segurança Social “aguenta” aumento extraordinário das pensões

Relativamente a Segurança Social, temos vindo a defender a evolução positiva a nível de execução orçamental que esta tem apresentado. O aumento do emprego, associado a um aumento do desemprego – tem permitido registar crescimentos homólogos médios de 5,5% a nível das contribuições, e diminuições homólogas médias de 12,3% do subsídio de desemprego.

Tal permite que a Segurança Social registe um saldo global confortável (1.663 milhões de euros) face ao previamente orçamentado (1.092 milhões). Porém, já se começa a sentir o efeito da medida de atualização das pensões mais baixas, através do aumento extraordinário que ocorreu em agosto. A variação homóloga da despesa com pensões tinha vindo a registar uma diminuição homóloga média de 1,8% até agosto, sendo que a verificada em setembro já só ascendeu a -1,4%.

Mesmo em termos globais (ou seja, anuais), estimava-se uma despesa total com pensões (Segurança Social e CGA) de 24.879 milhões de euros, que, agora segundo o Orçamento para 2018, se estima que ascenda afinal a 25.628 milhões, correspondendo a um desvio de 749 milhões.

Este facto ganha especial importância porque, para 2018, está novamente prevista não só uma atualização das pensões permitida pelo levantamento da suspensão do Indexante de Apoios Sociais, mas também uma nova atualização extraordinária das pensões mais baixas, sendo de extrema importância uma adequada estimativa destes encargos acrescidos.

* * * *

Apesar de não restarem grandes dúvidas de que se irá cumprir a meta do défice (tanto a orçamentada para 2017 de 1,6%, como a prevista no Orçamento do Estado para 2018 de 1,4%), não se pode ignorar os importantes desvios que se irão registar no fim do ano, nomeadamente referente às despesas com pessoal e pensões – áreas em que se apresentam novamente medidas para 2018. A incapacidade de apresentar estimativas realistas destas medidas que se consubstanciam em aumento da despesa (à semelhança do que parece acontecer em 2017) pode pôr em causa a evolução pretendida da execução orçamental.

Além disso, este ano, sem os bons ventos do crescimento, as estimativas de receita poderiam ter desiludido novamente (como no ano anterior, em que foram salvas pelo “amigo PERES”). Importa que o Orçamento para 2018 melhore essas estimativas para que, caso os ventos acalmem, não venham a ser expostos os furos na vela das finanças públicas do país. Em qualquer caso, será bom continuar a beneficiar do vento do crescimento em 2018.

* * * *

Encorajamos os leitores a contactar-nos com quaisquer questões ou comentários:

luistm@ipp-jcs.org – joanav@ipp-jcs.org

Investigadores do Institute of Public Policy (IPP)

As opiniões aqui expressas vinculam somente os autores e não refletem necessariamente as posições do IPP, da Universidade de Lisboa, ou de qualquer outra instituição a que quer os autores, quer o IPP estejam associados.