Índice

Índice

Previsões para o défice? Há para todos os gostos

Abundam as previsões para o défice de 2016. Em comum, todas têm o facto de ser mais pessimistas que a do Governo. O que espanta, porém, é que sejam tão díspares: entre os 2,2% do Governo e os 3,4% da Comissão Europeia, há um défice para todos os gostos.

O Orçamento é sempre um exercício contextual de previsão macroeconómica. E como tal depende sempre quer do método usado na previsão, quer do incerto e imprevisível ambiente económico que irá influenciar as variáveis da receita e da despesa.

Só com a execução é que será possível ver, no fim, quem tinha “razão” (ou teve “sorte”).

Neste espaço, iremos ao longo do ano acompanhar os dados da execução orçamental mensal, divulgados pela Direção Geral do Orçamento (DGO). Com uma análise cuidada, por aqui passa o sucesso ou o fracasso do Orçamento agora aprovado, que só será mesmo confirmado daqui por um ano: em relação a 2015, soube-se agora, através do Instituto Nacional de Estatística (INE), que o défice de 2015, sem Banif, ficou nos 3,0% do produto interno bruto (PIB) em contas nacionais (aqui havíamos apontado para os 2,9% a partir dos dados de outubro/novembro).

Consumo público controlado?

O consumo público – despesas com o pessoal e em aquisição de bens e serviços – constituirá o elemento mais crítico para a execução orçamental do lado da despesa. No caso dos salários, embora a estimativa global pareça mais prudente do que em anos anteriores, será decisivo perceber o “custo” associado à reposição de cortes salariais. Esta tem um impacto que já se sente nos dados mensais e crescerá à medida que o ano progride. Para além disto, há ainda a considerar o potencial efeito do regresso às 35 horas que, sobretudo nalguns setores como a Saúde, poderá ser significativo.

No caso da aquisição de bens e serviços têm surgido fortes dúvidas relativamente ao realismo de medidas de redução dos consumos intermédios na administração central. Através de “limites” e “poupanças setoriais”, pretende-se reduzir em 500 milhões de euros esta despesa, mas não se explica como. Isto lança fortes suspeitas sobre as estimativas orçamentais para a aquisição de bens e serviços. Por exemplo, o Conselho das Finanças Públicas estimou o valor do défice para 2016 em 2,5%, acima dos 2,2% do Orçamento, precisamente por excluir do seu cálculo estas supostas poupanças.

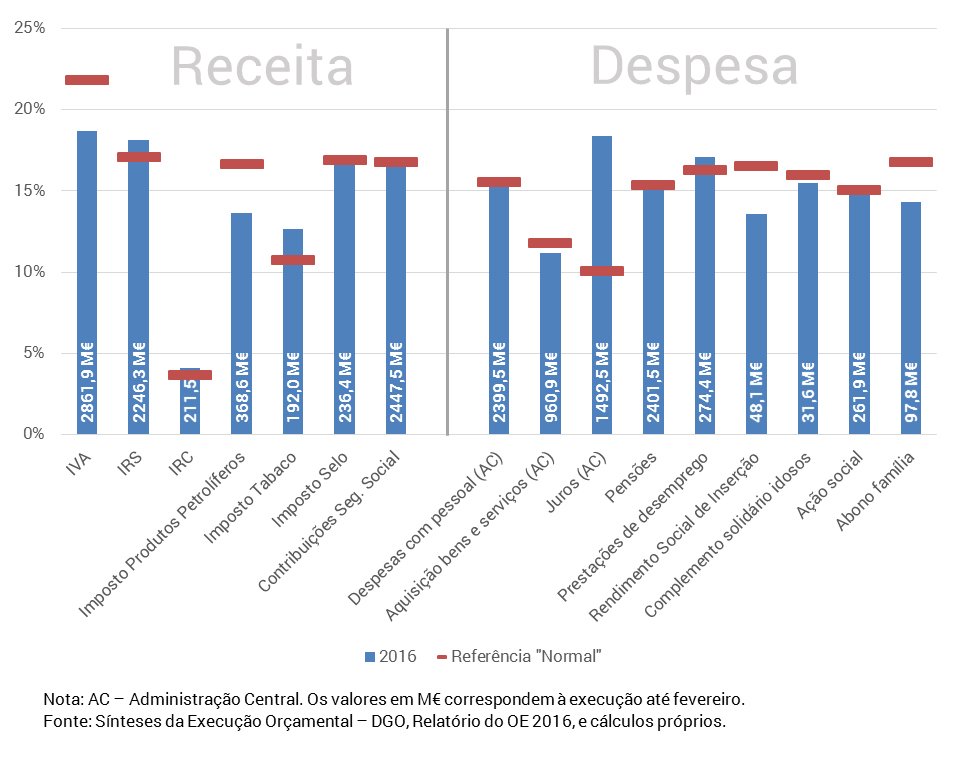

Em janeiro e fevereiro, porém, ainda não se veem quaisquer sinais de problemas nestas rubricas. Se no caso dos consumos intermédios a limitação dos duodécimos ainda existe, no caso das despesas com o pessoal já houve alguma reversão de cortes. Considerando toda a administração central (estado e administração indireta), houve um aumento da despesa nos dois primeiros meses do ano face a 2015, em 137 milhões (salários) e 52 milhões (aquisição de bens e serviços), mas esta parece acomodável pelas dotações no orçamento: nos primeiros, foram gastos 15% da dotação até aqui, e nos segundos, 11%, perfeitamente em linha com os padrões históricos.

Desilusões fiscais?

Na receita fiscal, destaca-se a queda nas receitas do IVA face ao mesmo período de 2015 em cerca de 260 milhões. É considerável e será algo a acompanhar com atenção no restante do ano. Neste caso é bom lembrar que com o OE entrarão também em vigor as diversas alterações neste imposto, designadamente a questionável descida do IVA da restauração, o que aumentará a pressão sobre estas receitas.

As outras mexidas mais polémicas e que, a nosso ver, serão mais problemáticas ao nível da execução – isto é, o Imposto sobre os produtos petrolíferos e energéticos (ISP) e o Imposto sobre o Tabaco – deram sinais diferentes.

Quanto ao ISP verifica-se que a receita arrecadada até fevereiro é praticamente a mesma que em igual período de 2015. Tendo em conta que o OE projeta um aumento importante desta receita em 2016, adivinha-se um desvio negativo no final do ano (o grau de execução de 14% está abaixo do padrão histórico para o mês de fevereiro).

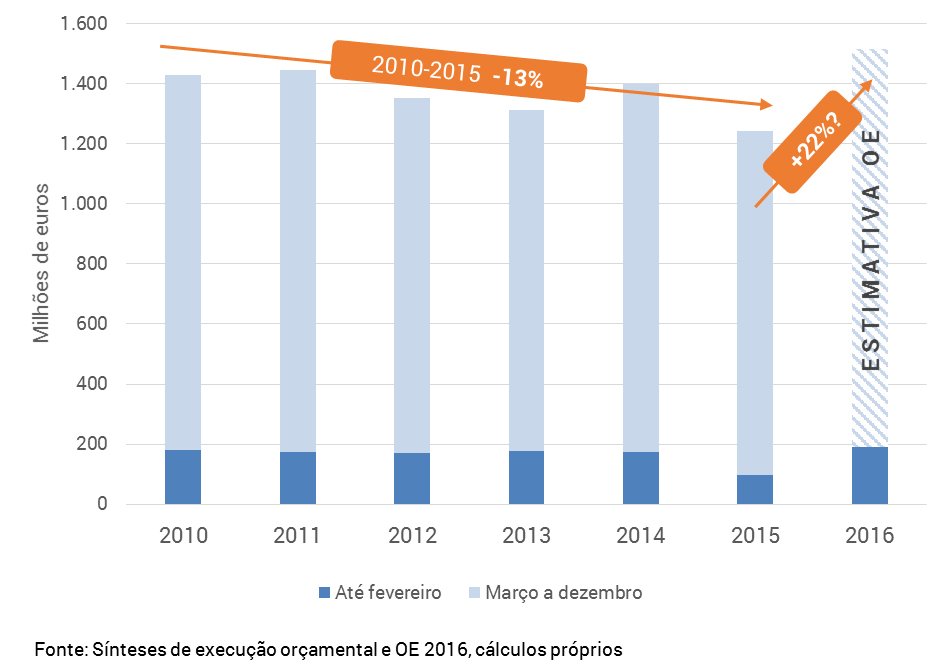

É preciso cuidado com os efeitos do tabaco

O tabaco subiu bastante face ao mesmo período em 2015. O Governo justifica isto com um efeito de “baixa introdução no consumo” que não se verificou no início de 2016 comparativamente ao ano anterior. A ideia é a seguinte: para “fugir” à subida destes impostos que entrou em vigor a 1 de janeiro de 2015,no final de 2014 terá havido uma maior venda de tabaco aos distribuidores, que foi, concomitantemente, menor no início de 2015. Isto, naturalmente, não se poderia ter verificado agora, pois a nova subida de impostos ainda não foi implementada.

Mas salvo melhor opinião, isto significa que se poderá estar a verificar agora esse mesmo efeito para evitar o novo agravamento que entrará em vigor com o OE. Por conseguinte, esta grande subida agora auspicia um reduzido potencial de crescimento nestas receitas durante o resto do ano (ver figura abaixo).

Com a subida verificada, a receita até fevereiro deste ano é a maior dos últimos sete anos em igual período. Mas em 2015 as receitas globais com este imposto desceram consideravelmente face a anos anteriores, num contexto de agravamento deste imposto. Seria preciso que o ritmo se mantivesse para que a meta orçamental (que representa um aumento de 22% face a 2015) se verificasse, mas a tendência dos últimos anos conjugada com novo aumento do imposto torna difícil acreditar que isso se possa verificar.

O comportamento do Imposto sobre o Tabaco vai ter de surpreender para que a estimativa do Governo se concretize

Boas notícias na segurança social

Na segurança social, houve, de facto, boas notícias. O crescimento robusto das contribuições, em mais de 100 milhões face a janeiro e fevereiro de 2015, associado a uma manutenção do nível das prestações (menos subsídio de desemprego compensou mais pagamento de pensões), levou a uma melhoria do excedente global da segurança social neste período em 200 milhões.

As primeiras reações aos dados da execução destacaram bastante este facto. Porém este é um excelente exemplo para explicarmos aquilo que é algum equívoco na forma como estes dados são analisados e discutidos de uma forma mais imediata no debate mediático. E que é justamente, o que procuramos desmistificar nestas análises.

Os dados da execução orçamental mensal, por si, dão conta das tendências financeiras quase em tempo real das administrações públicas. Porém, para determinar a orientação da política orçamental e das políticas setoriais o referencial que conta é, evidentemente, o ano no seu todo. Neste caso, por exemplo, há de facto uma melhoria face ao ano anterior, mas uma vez que o Orçamento do Estado para 2016 já prevê um aumento, isto significa apenas que as projeções orçamentais parecem adequadas. E não que haja aqui uma surpresa.

O problema surge quando há surpresas desagradáveis. Daí a importância de interpretar os números da execução orçamental, não só em relação aos números dos anos anteriores, mas sobretudo em relação às previsões e objetivos orçamentais para o presente exercício. E cada vez mais importantes são as previsões não só para o ano, mas também as de médio e longo prazo. Conseguida a aprovação do Orçamento para 2016, o Governo não tem tempo para esquecer os números: já em abril, Portugal, como todos os estados membros da União Europeia, terá de submeter o respetivo Programa de Estabilidade (PE), no âmbito do “Semestre Europeu”.

Se as piores previsões para o défice de 2016 se confirmassem, isso poria em causa toda a estratégia que será apresentada no PE, piorando substancialmente o ponto de partida. Mês a mês, a execução permitir-nos-á perceber melhor se a estratégia orçamental apresentada pelo Governo poderá começar bem e augurar um futuro mais confortável ou se, pelo contrário, retomaremos um caminho mais rochoso, já a partir do Orçamento para 2017.

Comparação entre o grau de execução em fevereiro de 2016 e o padrão histórico para o mesmo período

luistm@ipp-jcs.org

hlvalenca@ipp-jcs.org

Investigadores do Institute of Public Policy Thomas Jefferson – Correia da Serra