Não espere que os bancos aumentem as taxas de juro dos depósitos a prazo nos próximos meses. Atualmente, os cinco maiores bancos a operar em Portugal pagam taxa anuais brutas de 0,81% nos seus melhores depósitos a prazo a 12 meses, em média. Depois de descontar a tributação de 28% sobre o rendimento, a taxa de juro desce para 0,58%. É um valor muito baixo, mesmo comparando com a inflação que também se espera baixa. O Banco de Portugal estima um aumento de preços de 0,7% em 2015.

Os economistas acreditam que o Banco Central Europeu, a entidade que define a política monetária europeia, continuará a forçar taxas de juro reduzidas. Por isso, é pouco provável que os depósitos a prazo sejam uma solução interessante para os aforradores que procuram aplicações de baixo risco.

Mais interessantes do que os depósitos são os Certificados de Aforro. Os títulos de dívida pública oferecem atualmente uma taxa de juro anual de 2,21% já líquida de impostos, válida por três meses. São a solução financeira certa para quem quer aplicar até ao final de 2016. A partir de 2017, as regras de cálculo da taxa mudam, provavelmente para pior.

Os Certificados de Aforro podem ser subscritos em algumas estações dos Correios com um mínimo de 100 euros. Não podem ser movimentados nos primeiros três meses, mas, a partir de então, podem ser reembolsados a qualquer momento.

Fique longe das obrigações

É complexo investir no mercado obrigacionista. É necessário ter alguns conhecimentos financeiros para conseguir calcular a rentabilidade potencial das aplicações. Esta é a principal razão por que a maioria das pessoas não deve comprar e vender obrigações. O segundo motivo para ficar afastado dos títulos cotados de dívida é o baixo rendimento que agora oferecem.

Os Certificados do Tesouro Poupança Mais (CTPM), que, em conjunto com os Certificados de Aforro, compõem a dívida pública portuguesa que é vendida diretamente junto dos pequenos aforradores, são muito mais rentáveis que a maioria das obrigações em que é possível investir.

Quem aplicar as poupanças em CTPM no último dia de 2014 garante uma rentabilidade anual mínima de 4,20% se permanecer na aplicação durante cinco anos. Depois de descontar a tributação, o rendimento anual baixa para 3,03%.

Os ganhos oferecidos pelos CTPM podem ser um pouco superiores, porque a taxa de juro dos dois últimos anos pode aumentar em 80% do crescimento do produto interno bruto português. Caso a economia cresça 1,6% nos próximos anos, como o Banco de Portugal estima para 2016, a rentabilidade anual sobe para 4,79% (3,45% depois de impostos). Nos mercados financeiros, não é possível encontrar uma aplicação em dívida pública que renda tanto com um nível de risco equivalente.

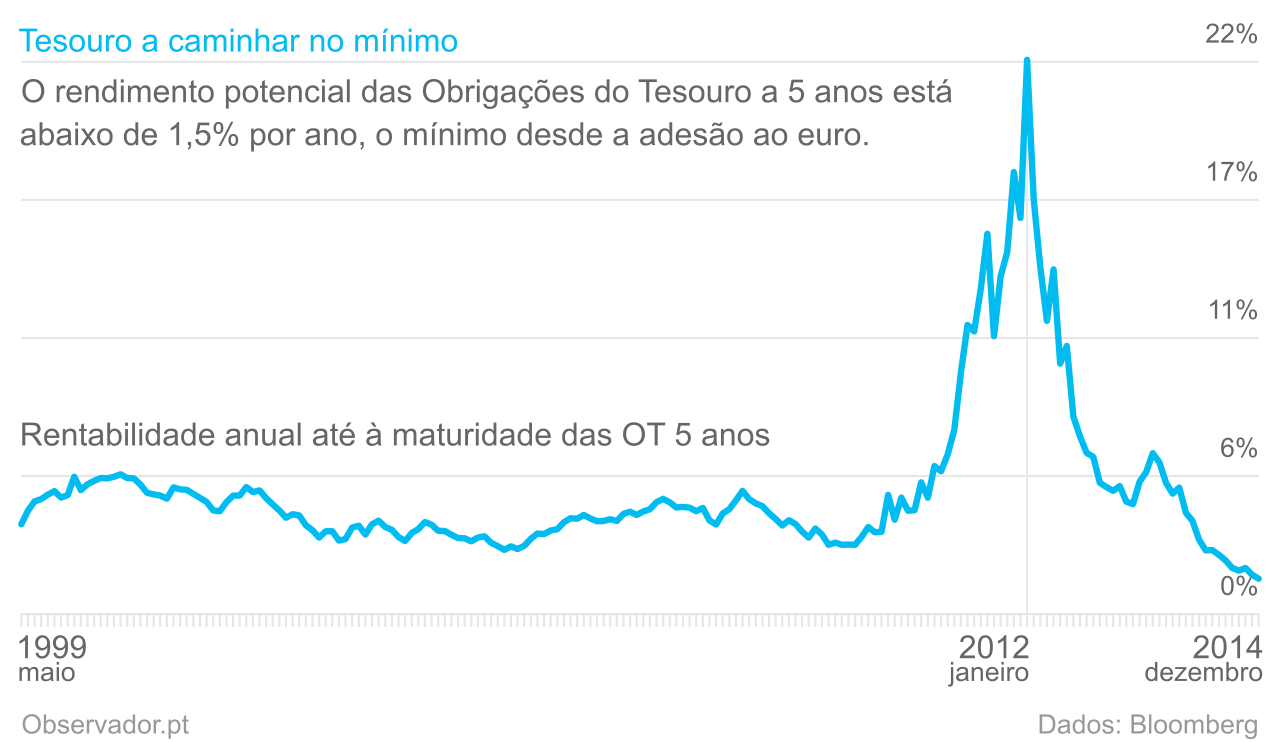

Atualmente, os juros das Obrigações do Tesouro que se vencem daqui a cerca de cinco anos representam uma rentabilidade anual de 1,41%, em termos brutos.

A rentabilidade até à maturidade das Obrigações do Tesouro a cinco anos está longe dos 22,87% registados no final de janeiro de 2012. Nessa altura, os receios sobre a capacidade financeira da República Portuguesa levaram os investidores a exigir uma elevada remuneração para investir na dívida nacional. Agora, com os principais receios dissipados, a taxa está a balançar perto do mínimo histórico.

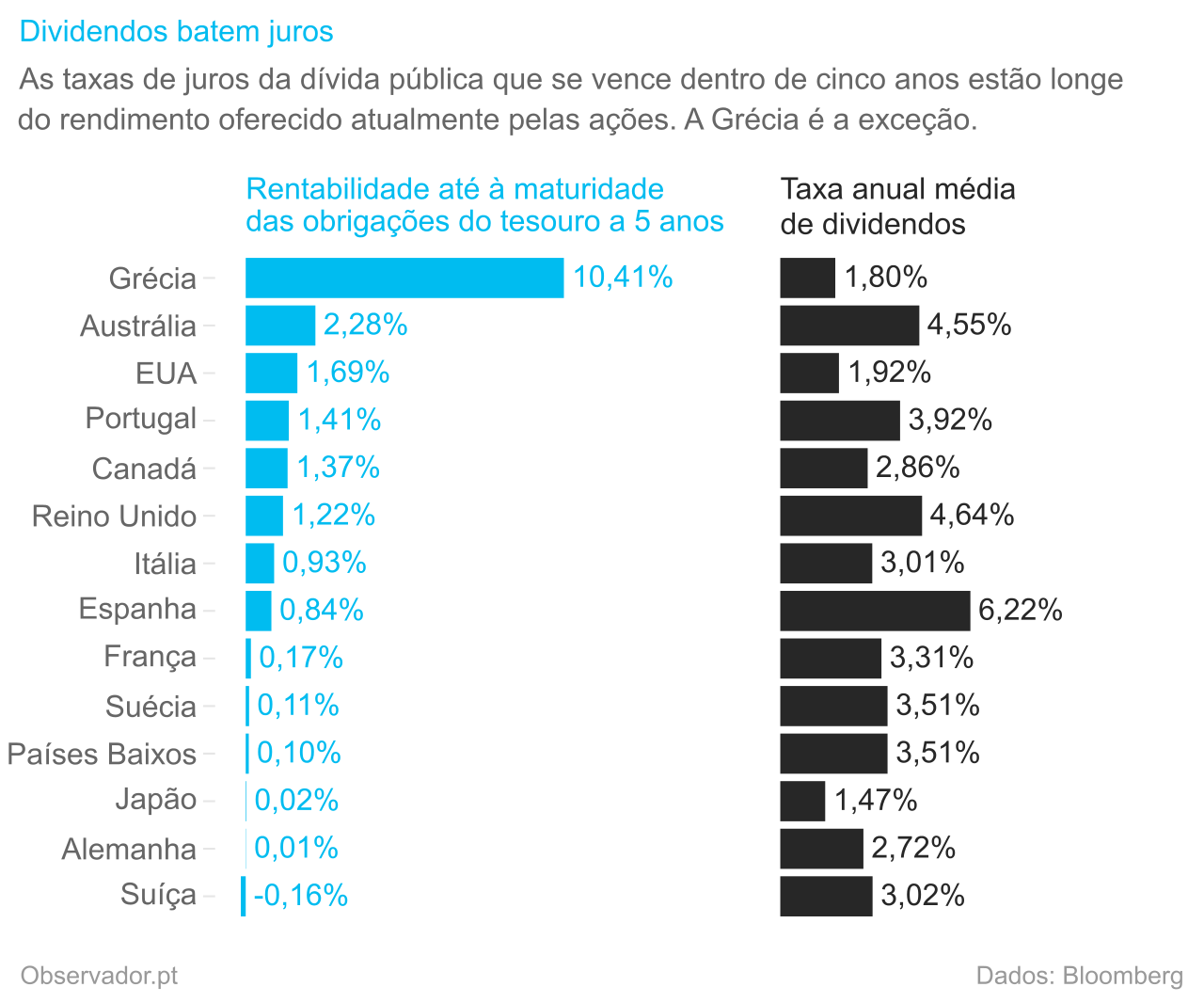

Mesmo procurando dívida pública emitida pelas maiores economias globais, os investidores não conseguem bater o rendimento oferecido pelos CTPM. A maioria das taxas de juro está deprimida, a começar pela Suíça: quem comprar as obrigações suíças que se vencem dentro de cinco anos, perderá dinheiro se as mantiver até à maturidade.

Quando comparadas com as ações, as obrigações continuam igualmente pouco interessantes. Em quase todas as nações, os dividendos das ações representam rendimentos mais altos do que os juros da dívida pública. É um sinal de que as obrigações estão caras ou que as ações estão baratas.

Há, no entanto, exceções. Alguns países oferecem taxas de juro muito mais altas do que os CTPM. É o caso da Venezuela (30,92% anuais a cinco anos), Rússia (15,10%), Grécia (10,41%), Índia (7,97%), Turquia (7,87%), Indonésia (7,61%) e África do Sul (7,87%). Contudo, o risco de investir nestes títulos é também mais elevado. As obrigações gregas, por exemplo, têm o dobro da volatilidade de um fundo de ações globais bem diversificado.

Investir para manter

As rentabilidades indicadas são para quem comprar e mantiver as obrigações até ao vencimento. Todavia, os investidores podem comprar e vender obrigações ao longo de 2015, tentando beneficiar das divergências das políticas monetárias nos vários países. Além de gerar potencialmente mais tributação, é um jogo arriscado.

A Reserva Federal norte-americana, a autoridade monetária dos Estados Unidos da América, deverá começar a incrementar ligeiramente as taxas de referência, segundo a maioria dos economistas, enquanto o Banco Central Europeu deverá manter os seus indicadores. No entanto, esta última entidade poderá comprar maciçamente obrigações, incluindo dívida pública, no mercado. São demasiados dados, incluindo políticos e cambiais, para a maioria do aforradores não profissionais acompanhar, de modo a conseguir registar uma rentabilidade interessante neste mercado.

Mesmo a recomendação para investir em CTPM assume a aquisição até à maturidade da aplicação, cinco anos após a subscrição. Só assim é possível garantir a taxa máxima. Se sair no final do primeiro ano, por exemplo, a rentabilidade líquida desce para 2,15%.

Obrigações de empresas não são melhores

Quando as taxas de juro estavam gordas, algumas empresas portuguesas aliciaram os aforradores com as suas obrigações. Continente, REN, Zon e Semapa foram algumas delas. Prometiam taxas de juro anuais até 7%.

Para quem comprar estes títulos agora, o rendimento é muito baixo. As obrigações do Banif que se vencem em julho de 2016 estão entre as mais generosas: a rentabilidade até à maturidade é de cerca de 5,40%, o que se traduz num rendimento anual líquido de 3,30%.

Os atuais detentores destes títulos de dívida empresarial devem ponderar a sua venda, aproveitando o encaixe para investir nos CTPM. Além de aumentarem os seus ganhos, reduzem o risco da carteira, desde que não tenham todo o património em dívida pública portuguesa.

David Almas é analista financeiro independente registado na CMVM com o número oito. O autor trabalha subordinado ao Código Deontológico dos Jornalistas.