Numa tentativa de conseguir a viabilização do Orçamento do Estado para 2025, Luís Montenegro anunciou na quinta-feira uma reformulação da proposta de IRS Jovem – aproximando-a do modelo que está em vigor (lançado pelo PS) mas fazendo-lhe algumas modificações. De acordo com os cálculos de um consultor fiscal, porém, essas modificações fazem com que a poupança em IRS, no longo prazo, seja praticamente a mesma no modelo originalmente proposto pela AD e na nova proposta.

“A avaliação dos dois modelos, que têm levantado tanta discórdia entre os parlamentares e o Governo, tem de ser feita pela comparação da redução total da carga fiscal, e a conclusão é que a diferença entre os dois modelos não será muito expressiva“, assinala Luís Nascimento, sócio da Ilya e consultor fiscal, em comentários partilhados com o Observador. Ainda assim, apesar da reduzida diferença prática entre os dois modelos, o PS sinalizou que vê com melhores olhos a nova proposta do que a anterior.

PS já reclama vitória no IRS Jovem, mas mantém problema na redução transversal do IRC

O IRS Jovem é uma isenção de imposto sobre os rendimentos, parcial ou total (dependendo do ano), que pode ser aproveitada por jovens que trabalhem em Portugal. A nova proposta de Montenegro parte do regime atual (aprovado pelo governo de Costa) mas alarga a idade máxima dos atuais 30 para os 35 anos de idade. Atualmente, o IRS Jovem vigora apenas durante cinco anos para jovens que, à data do início do regime, tivessem entre os 18 e os 26 anos.

Além disso, atualmente apenas os jovens licenciados podem aceder à isenção, mas o Governo decidiu abranger todos os jovens, independentemente das habilitações literárias.

Tribunal de Contas detetou "desvio" no custo do IRS Jovem

↓ Mostrar

↑ Esconder

No parecer sobre a conta geral do Estado (2023), publicado nesta semana, o Tribunal de Contas assinalou que houve um “desvio ao nível do IRS Jovem, com uma execução que corresponde ao dobro dos 15 milhões de euros que o Governo indicou como custo da medida para 2023”. Isto apesar de o universo de contribuintes que beneficiaram (56.750 contribuintes) “ter ficado muito aquém dos 100.000 previstos”, afirma o organismo.

Inicialmente, o Governo propunha aplicar o IRS Jovem até ao 8.º (e penúltimo) escalão do imposto, que abrange rendimentos anuais coletáveis até 80.000 euros – cerca de 6.000 euros por mês. Mas a nova proposta do Governo replica as percentagens de isenção em vigor, refletindo mudanças nas percentagens de isenção face à proposta inicial. E muda também (quer ao regime atual quer à proposta inicial) os montantes de rendimentos abrangidos.

A nova proposta do Governo é a seguinte:

Ano 1: Isenção de 100%, com o limite de 55 Indexantes de Apoio Social (IAS) no ano;

Anos 2 a 5: Isenção de 75%, com o limite de 55 IAS;

Anos 6 a 9: Isenção de 50%, com o limite de 55 IAS;

Anos 10 a 13: Isenção de 25% com o limite de 55 IAS.

O IAS deverá ser atualizado — atualmente é de 509,26 euros – mas se continuasse nesse valor, o limite rondaria os 28 mil euros anuais. Isto significa que a proposta do Governo é que o regime se aplique aos rendimentos até sensivelmente ao sexto escalão de rendimento, em vez do oitavo escalão (como na proposta inicial).

O PS, entretanto, apresentou a sua contraposta, mas sem a pormenorizar. Em vez de 13 anos quer o regime a vigorar apenas em sete anos, mas aceita os 55 IAS e a abrangência até aos 35 anos. Pedro Nuno Santos, líder socialista, não especificou que isenções podem ser dadas em cada ano. Falta agora o Governo pronunciar-se sobre esta proposta do PS.

O que separa o atual IRS Jovem “do PS” do que propõe agora o Governo

A proposta inicial do Governo previa uma redução das atuais taxas de IRS em dois terços, com uma taxa máxima de 15% no penúltimo escalão (oitavo), sendo que no último escalão manter-se-ia a taxa de 48% (embora também beneficie das mexidas nos restantes). Mas nunca havia uma isenção total como prevê o que está em vigor.

O regime atualmente em vigor tem as seguintes modalidades:

Ano 1: Isenção de 100%, com o limite de 40 IAS (20.370,40 euros)

Ano 2: Isenção de 75%, com o limite de 30 IAS (15.277,80 euros)

Ano 3: Isenção de 50%, com o limite de 20 IAS (10.185,20 euros)

Ano 4: Isenção de 50%, com o limite de 20 IAS (10.185,20 euros)

Ano 5: Isenção de 25%, com o limite de 10 IAS (5.092,60 euros)

O modelo “original” da AD e a nova proposta de Montenegro

Analisando estes três regimes diferentes (o que está em vigor, o que foi inicialmente proposto pelo Governo e o que, agora, foi apresentado por Montenegro), Luís Nascimento, sócio da Ilya e consultor fiscal, calculou os encargos para quatro casos-tipo de contribuintes (solteiros) que ganham 1.000 euros, 1.500 euros, 2.000 euros e 2.500 euros por mês.

[Já saiu o primeiro episódio de “A Grande Provocadora”, o novo podcast Plus do Observador que conta a história de Vera Lagoa, a mulher que afrontou Salazar, desafiou os militares de Abril e ridicularizou os que se achavam donos do país. Pode ouvir aqui, no Observador, e também na Apple Podcasts, no Spotify e no Youtube]

O especialista começa por assinalar que, “em qualquer caso, os dois modelos do IRS Jovem agora propostos são sempre melhores do que o regime atual”, sobretudo porque o modelo em vigor é mais limitado no tempo. “Podemos estar a falar de diferenças de cerca de 6.000 euros a 40.000 mil euros de IRS, agregado, ao longo dos anos”, afirma Luís Nascimento, acrescentando que “ambos traduzem um âmbito mais alargado dos seus destinatários: todos os jovens, independentemente das qualificações académicas”.

Neste caso, com o regime atual o contribuinte não paga qualquer imposto nos primeiros dois anos e, nos dois anos seguintes, irá pagar apenas 113,21 euros (por ano) dado o “desconto” que o regime prevê. No quinto ano, o último do programa, a “fatura” de IRS sobe para 592,93 euros, ainda assim cerca de metade dos 1.072,65 euros que esse contribuinte (sem aumentos salariais nem mudanças no IRS geral) iria passar a pagar a partir do sexto ano de trabalho.

Já na proposta original da AD, este contribuinte não tem isenção total nos primeiros anos mas tem um encargo constante de 190,87 euros por ano até aos 35 anos. Com o novo IRS Jovem proposto na quinta-feira por Luís Montenegro, este contribuinte fica cinco anos sem pagar qualquer IRS, passando depois a pagar 113,18 euros por ano entre o sexto ano e o nono ano. A partir daí, o encargo é de 592,89 euros por ano (entre o décimo e o décimo terceiro ano de trabalho).

“Neste caso, uma comparação entre o IRS jovem (proposto originalmente pelo Governo) e o IRS Jovem agora proposta, traduz uma diferença de 342,99 agregada ao final de 13 anos”, afirma Luís Nascimento. Ou seja, numa perspetiva de longo prazo, assumindo os 13 anos de benefício, são pouco mais de 26 euros por ano de diferença.

As conclusões são (proporcionalmente) as mesmas num contribuinte que ganha 1.500 euros. Dois anos sem pagar nada no regime atual, 821,44 euros nos dois anos seguintes, 1.665,45 euros no quinto ano e, a partir daí, mais de 2.500 euros por ano a pagar em IRS.

No IRS Jovem originalmente proposto pelo Governo, este contribuinte pagaria todos os anos (incluindo nos primeiros anos de trabalho) 669,80 euros – até aos 35 anos. Mas, de acordo com as simulações da Ilya, no novo regime, há uma isenção total durante cinco anos, 769,22 euros a pagar entre o sexto e o nono ano e, depois, 1.639,31 euros por ano até ao 13º ano.

“Mais uma vez”, acrescenta o consultor fiscal, “a comparação entre os dois modelos traduz uma diferença de 926,68 euros (pouco mais de 70 euros, em média, anual)”.

Nos salários mais elevados nesta simulação, na ordem dos 2.000 euros por mês, o novo IRS de Montenegro só isenta totalmente o contribuinte no primeiro ano de trabalho. Nos anos seguintes, entre o segundo e o quinto ano, há uma “fatura” de 270,14 euros por ano. Depois, até ao 10º ano, são 1.644,23 euros em IRS, o que praticamente duplica a partir do 11º ano do programa.

Como é que isso compara com a proposta original da AD? Este contribuinte pagaria, até aos 35 anos, 1.297,46 euros em IRS por ano.

Já no atual IRS Jovem em vigor, este contribuinte nunca tem isenção total: no primeiro ano tem 393,78 euros de IRS a pagar e no segundo ano a “fatura” aumenta para 1.393,45 euros. Depois, no terceiro e no quarto anos, o imposto a liquidar aproxima-se de 2.400 euros – e no quinto ano chega perto dos 3.400 euros. A partir daí, sem ter direito a qualquer desconto no IRS, o imposto teoricamente a pagar seria de 4.392,47 euros.

“Neste cenário, a diferença total entre os dois modelos será de cerca de 2.863,67 euros”, porém, “se considerarmos que estamos numa avaliação de mais de uma década a diferença não é expressiva“. Seriam cerca de 220 euros por ano poupados em IRS, menos de 20 euros por mês.

Um contribuinte que, logo nos primeiros anos de trabalho, começa por ganhar 2.500 euros por mês nunca tem isenção total, em qualquer um dos três modelos. No regime em vigor, aprovado pelo último Orçamento do Estado do PS, o IRS a pagar no primeiro ano é de 2.099,42 euros (face aos 35.000 de rendimento anual). No segundo ano, esse contribuinte tem de pagar 3.263,34 euros de IRS e, no terceiro e quarto anos, 4.427,27 euros. No último ano do programa (o quinto) o encargo é de 5.591 euros e, quando expira a elegibilidade, cerca de 6.755 euros.

Nos dois modelos propostos pela AD (o original e o novo), há uma grande diferença. No modelo original, este contribuinte pagaria 2.085,01 euros de IRC em todos os anos até aos 35 anos. Já no novo modelo, o jovem terá de pagar 353,48 euros logo no primeiro ano e 755,57 euros entre o segundo e o quinto ano. Depois, três anos a pagar 2.755m39 euros e, a partir do 10º ano, a “fatura” de IRS supera os 4.750 euros por ano.

“Neste último cenário, a diferença entre os dois regimes aparenta ser mais significativa, com um valor total de 6.313 euros ao longo dos 13 anos em análise”, diz Luís Nascimento. “No entanto, se olharmos para o total dos rendimentos que seriam recebidos ao longo dos 13 anos aqui em causa, esta diferença representa pouco mais de 1% do total dos rendimentos recebidos“, sublinha.

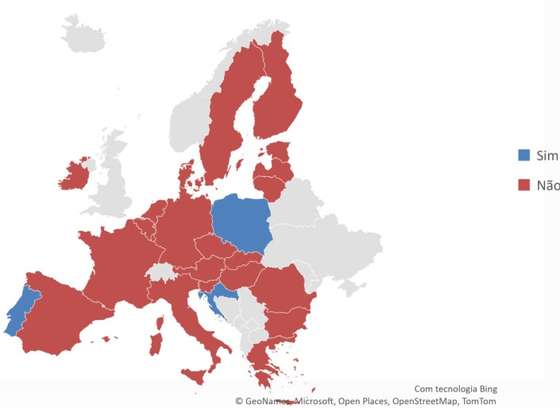

Só na Polónia e Croácia (além de Portugal) é que há IRS mais baixo para jovens

Portugal é um dos (apenas) três países da União Europeia onde os jovens têm uma bonificação do imposto sobre o rendimento – os outros são a Polónia e a Croácia. Existem, também, bonificações em Espanha mas não há legislação à escala nacional: diferentes comunidades autónomas dão aos jovens diferentes regimes de deduções especiais no pagamento de rendas de casa. Bonificações diretas e a nível nacional só existem nestes três países, constata uma recente análise da Divisão de Informação Legislativa Parlamentar (DILP), disponível no site da Assembleia da República.

De acordo com este estudo, na Croácia, onde só há dois escalões de IRS (20% e 30%), quem tem até 25 anos beneficia de uma isenção total de IRS nos rendimentos anuais até 50.400 euros, que é o limite do primeiro escalão. Já quem tiver entre 26 e 30 anos tem um “desconto” de 50%, ou seja, paga apenas uma taxa de 10%.

O regime polaco é um pouco diferente: só existe uma isenção até aos 26 anos, que é uma isenção total para rendimentos até 19.972 euros por ano. Também na Polónia só existem dois escalões de IRS, uma taxa de 12% até aos 28 mil euros de rendimento tributável, acima desse valor, 32%.

FONTE: Divisão de Informação Legislativa Parlamentar

Existe, ainda, o caso do Luxemburgo, onde não há qualquer desconto em vigor mas o governo local anunciou, a 17 de julho, que vai tentar reforçar a atratividade do país introduzindo um prémio destinado a trabalhadores com menos de 30 anos que celebrem o primeiro contrato de trabalho por tempo indeterminado, que irá consistir em isentar de imposto parte do salário. Segundo o DILP, esta será uma isenção fiscal de 75% para um prémio variável entre os 2.500 e os 5.000 euros, dependendo da remuneração (anual).

Os governos de António Costa lançaram o IRS Jovem pela primeira vez em 2020, com ajustamentos nos anos seguintes. Em 2024, o que está em vigor é que os trabalhadores têm acesso ao IRS Jovem até aos 26 anos – mas só se tiverem formação igual ou superior ao ensino secundário (exceção aqui são os doutorados, que podem beneficiar até aos 30 anos). Os jovens têm um desconto de 100% no imposto no primeiro ano de trabalho, até 20.400 euros, 75% no segundo, 50% no terceiro e quarto anos, e 25% no quinto e último ano.