Tim Vieira garante que, por mais do que uma vez, o banco lhe prometeu total segurança do capital. Isso ter-lhe-á sido garantido – e o empresário diz ter provas – não só quando investiu os primeiros 200 mil euros mas, também, anos mais tarde, quando entregou mais 200 mil. Ter-lhe-ão dito então que reforçar o investimento era, afinal, a única forma de tentar recuperar pelo menos uma parte do que já tinha perdido. Na realidade, ao empresário estava a ser vendido um produto financeiro de elevado risco, em que os seus 200 mil iniciais não eram mais do que a “margem” necessária para que o banco lhe emprestasse mais dinheiro. Para quê? Para que pudesse “apostar” com dois milhões.

A queixa do empresário, que ganhou maior notoriedade pública pela participação no programa “Shark Tank” (“Lago dos Tubarões”), da SIC, foi tornada pública numa publicação na rede social LinkedIn. Tim Vieira, que também está a recolher assinaturas para uma candidatura presidencial (já em 2026), garante, contactado pelo Observador, que depois dessa publicação recebeu “cerca de 30” contactos de outras pessoas. Também elas consideram ter sido enganadas pelos bancos e levadas a investir em produtos arriscados – sempre ouvindo da boca dos gestores de conta que o capital nunca estaria em risco.

Alguns desses contactos que Tim Vieira diz ter recebido são de pessoas que eram clientes do mesmo banco e que subscreveram exatamente o mesmo produto que o empresário comprou em 2015, quando o país ainda se refazia do choque com o colapso do Banco Espírito Santo (BES), que tinha acontecido poucos meses antes, quando já se falava nas perdas dos chamados “lesados do BES” e, também, da falência de outros bancos, como o Banco Privado Português (BPP), de João Rendeiro.

O banco de que Tim Vieira era cliente era o Deutsche Bank, um banco conhecido, no meio do private banking, segundo fontes do setor ouvidas pelo Observador, pela postura agressiva na comercialização de produtos de investimento com risco elevado. Na altura, esse banco era liderado por Bernardo Meyrelles de Souto que, contactado pelo Observador, não quis fazer quaisquer comentários.

Esse foi, aliás, o banco que, no auge da crise da dívida e do pedido de ajuda à troika, no início da década passada, tirou partido do facto de operar na dependência do Deutsche Bank alemão para conquistar clientes mais abastados que não se sentiam seguros a manter o seu dinheiro nos bancos sediados em Portugal (que, na altura estavam no “olho do furacão” nos mercados financeiros).

Tim Vieira, empresário de origem luso-sul-africana, que fez fortuna no continente africano antes de se mudar para Portugal, garante que esse não foi o seu caso. “Há muito tempo que eu trabalhava com aquele banco, tive empréstimos das minhas casas pessoais, carros, outros investimentos, sempre com o Deutsche Bank”, diz ao Observador.

▲ Deutsche Bank beneficiou dos receios em torno da banca portuguesa na crise da dívida. Vários anos mais tarde, foi o banco alemão que se viu no "olho do furacão".

MAURITZ ANTIN/EPA

Por isso, quando, em 2015, o banco lhe apresentou mais um produto de investimento, Tim Vieira diz que confiou, como sempre tinha feito, na palavra do gestor que lhe garantiu que “o rendimento [anual] podia variar mas o capital estava sempre garantido, desde que não saísse do produto antes do final” – que seria nove anos depois, agora, em 2024.

“É verdade que no contrato está dito que não há garantias de capital, mas tenho o banco a dizer-me por email, por três vezes, que, se eu não tirasse o dinheiro [antes de 2024], ele estaria garantido no fim”, admite Tim Vieira, que, a conselho do advogado, optou por não partilhar com o Observador esses emails.

Para já, Tim Vieira está a entregar uma queixa formal junto do supervisor dos mercados, a CMVM, mas admite seguir para tribunal. “Acho que, em último caso, teremos de ir para tribunal, porque temos provas – vou fazer tudo para tentar recuperar o dinheiro“, afirma, indicando que o alvo da sua queixa é o Abanca, a instituição financeira que comprou o grosso da atividade do Deutsche Bank em Portugal.

“Uma perda financeira considerável”

As operações de banca de particulares e private banking (banca privada) do Deutsche Bank foram compradas pelos espanhóis do Abanca, em 2019 – e é contra o Abanca que Tim Vieira se insurgiu na publicação que fez no LinkedIn, que descreveu como “um alerta contra um banco a operar em Portugal”.

Porém, ao que o Observador apurou, será entendimento dos supervisores que a entidade que seria visada num eventual processo de venda enganosa (misselling) poderia não ser o Abanca mas, sim, a “Deutsche Bank Aktiengesellschaft Sucursal em Portugal” – que, apesar do negócio com o Abanca, continua a constar da lista de intermediários financeiros regulado pela CMVM.

Questionada pelo Observador, a CMVM não quis fazer comentários sobre este caso, salientando que “está sujeita a deveres de sigilo não podendo pronunciar-se sobre casos concretos, designadamente sobre eventuais processos de reclamação, em curso ou concluídos”. Mas garante que irá “analisar” a queixa que Tim Vieira disse, ao Observador, que iria entregar junto do supervisor.

CMVM "procederá à respetiva análise" da queixa apresentada por Tim Vieira

↓ Mostrar

↑ Esconder

Em resposta às perguntas enviadas pelo Observador, sobre a queixa que Tim Vieira estará a apresentar junto do supervisor, a CMVM diz que, “nos termos do Código dos Valores Mobiliários, a CMVM está sujeita a deveres de sigilo não podendo pronunciar-se sobre casos concretos, designadamente sobre eventuais processos de reclamação, em curso ou concluídos”.

Porém, a CMVM acrescenta que “os investidores que entendam não lhes ter sido prestada informação completa, verdadeira, objetiva ou verídica relativa a instrumentos financeiros podem apresentar uma reclamação junto da entidade comercializadora desses produtos”.

Essa “entidade reclamada deverá apreciar a reclamação e dar resposta ao investidor no prazo de 15 dias úteis” e, depois, “findo esse prazo, caso não obtenha resposta ou não concorde com a conclusão da entidade reclamada, o investidor poderá apresentar diretamente uma reclamação junto da CMVM”.

“Em função do conteúdo de cada reclamação, a CMVM procederá à respetiva análise, considerando a factualidade apurada e as normas aplicáveis à situação objeto da reclamação”, indica o regulador que supervisiona a venda de produtos financeiros.

A CMVM acrescenta que, “concluído o tratamento da reclamação por parte da CMVM, e caso o investidor considere que não foi satisfeita a sua pretensão e que lhe assiste razão, pode, entre outros mecanismos, recorrer ao regime de resolução alternativa de litígios, aplicável para valores até 15.000 euros e disponível desde o início de 2024, caso o próprio prestador de serviço seja uma das instituições financeiras signatárias deste regime”. Em alternativa, o investidor pode “recorrer às instâncias judiciais competentes“.

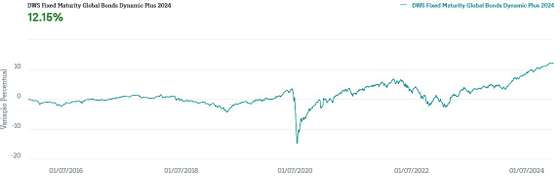

“Em 2015, subscrevi o fundo DWS Fixed Maturity Global Bonds Dynamic Plus 2024 II do Deutsche Bank Portugal, com uma promessa clara dos gestores de conta do banco de que o capital estaria garantido no final do prazo, apesar de o contrato alertar para o risco”, escreveu Tim Vieira. Mas, “chegados a 2024, comunicaram-me que o fundo não só não tem o retorno prometido, como resultou numa perda financeira considerável”.

Tim Vieira não revelou publicamente a dimensão exata da “perda considerável” que teve mas, contactado pelo Observador, partilhou algumas contas e informações transmitidas pelo banco, ao longo dos anos, que permitem ter uma ideia de quanto é que o “tubarão” perdeu.

Tudo começou com um primeiro investimento de 200 mil euros. Mas esse dinheiro não serviu para fazer um depósito a prazo (os únicos produtos de poupança comercializados pelos bancos com garantia de capital, até 100 mil euros por titular e por conta). Os 200 mil euros também não foram usados para comprar unidades de participação de um fundo de investimento – que poderia ter perda de capital mas, em princípio, nunca uma perda quase total como a que aqui está em causa.

A aplicação financeira que Tim Vieira fez foi muito mais arriscada do que isso. Aqueles 200 mil euros serviram como garantia para que fosse feito um investimento 10 vezes superior, de dois milhões de euros, com o banco a emprestar 1,8 milhões.

Este era um fundo, cujo ficha normalizada pode ser consultada aqui (em castelhano), que investia a nível mundial sobretudo em títulos de dívida mas, também ações, empréstimos convertíveis, títulos de empréstimo (opções) convertíveis inclusivamente indexados a complexos “derivados” financeiros. Numa escala de 1 a 7, este era um fundo classificado como nível de risco 4 – porém, como se lê na ficha, “nem mesmo quando um fundo é classificado na categoria mais baixa (a categoria 1) se pode considerar uma aplicação livre de risco”.

Nos anos seguintes, o fundo não teve um bom desempenho. Teve, aliás, uma queda abrupta, embora momentânea, no início da pandemia de Covid-19, quando Tim Vieira já se tinha tornado cliente do Abanca (por causa da aquisição). O fundo recuperou desse momento difícil nos mercados mundiais, mas voltou a cair “no vermelho” em meados de 2022 – e foi aí que, de acordo com Tim Vieira, os próprios responsáveis da área de private banking do Abanca se deslocaram pessoalmente à garagem no centro de Cascais que Tim Vieira usa como escritório (e onde guarda a sua coleção de automóveis).

Fundo em que Tim Vieira investiu, com elevada alavancagem, não teve, em alguns anos, o desempenho esperado.

Nessa altura, o fundo estava como uma cotação de 88,91%, o que significava que a aplicação (alavancada) de Tim Vieira já só valia 1.778.200 euros – ou seja, valia menos até do que os 1,8 milhões que o banco lhe tinha emprestado.

Havia um outro problema: o investimento tinha azedado tanto que já tinha atingido os chamados níveis de stop loss. Ou seja, o mercado tinha caído ao ponto de atingir os patamares pré-definidos que, ao serem tocados, levam ao fecho da posição de investimento, materializando as perdas mas evitando que estas possam avolumar-se ainda mais.

Com a ativação do stop loss, a margem (de 200 mil euros) foi totalmente consumida – é assim que acontece neste tipo de investimentos: Tim Vieira, que além disso estava a dever mais algumas dezenas de milhares de euros ao banco, ficou entre a espada e a parede. E, logo aí, foi dito ao empresário que “a aplicação não teria capital garantido em agosto de 2024″ (a data do vencimento).

Como é que se perde 100% (ou mais) quando um investimento (só) cai 10%?

Como é que funciona a “alavancagem” nos investimentos, em termos gerais, e como é que alguém pode perder todo o dinheiro, ou quase todo, quando um ativo perde apenas 10% do seu valor, ou menos do que isso?

Imagine-se que alguém tem 100 euros que quer investir. Decide apostar na empresa Bananas & Companhia, cujas ações custam, naquele momento, 10 euros cada uma. Se for um investimento simples em ações (e ignorando custos adicionais com comissões de compra e venda, para simplificar a explicação), esse investidor usa os 100 euros para comprar as 10 ações, por 10 euros cada uma.

Se, passado algum tempo, a ação se valorizar para 11 euros cada – o que, ainda assim, seria uma valorização significativa, de 10% – então o investidor vai ter uma mais-valia de 1 euro por cada ação. Ou seja, vai ganhar 10 euros e transformar os seus 100 euros em 110 euros. Se a ação cair para 9 euros, perde um euro em cada uma e, portanto, transforma 100 em 90 – perdeu 10 euros.

Com alavancagem financeira, o cenário muda completamente de figura. O investidor só tem aqueles 100 euros para investir, mas o banco empresta-lhe mais 900, dando ao investidor um “poder de fogo” de 1.000 euros – em que apenas 100 são verdadeiramente seus: são a sua “margem”.

▲ A alavancagem financeira é uma forma de potenciar ganhos nos mercados financeiros mas, também, pode exacerbar as perdas.

JUSTIN LANE/EPA

Com esses 1.000 euros, ele pode ganhar exposição a muito mais títulos da empresa Bananas & Companhia: pode comprar 100 ações. É fácil perceber porque é que isto pode ser muito lucrativo: porque se a ação se valorizar nos mesmos 10%, um euro por cada ação, o investidor está perante uma mais-valia de 100 euros. Ou seja, consegue, graças à alavancagem, duplicar os seus 100 euros – transformando-os em 200 (desprezando comissões, para simplificar).

O problema é se as ações da Bananas & Companhia, em vez de subirem para 11 euros, baixarem para 9. Aí, se o investidor tiver usado alavancagem para comprar as mesmas 100 ações, passa a ter uma menos-valia de um euro em cada uma – ou seja, “esfuma-se” a sua margem (os 100 euros originais).

E se as ações caírem para 8 euros? Aí, não só foi consumida a margem inicial de 100 euros como o investidor pode estar com uma posição negativa de 100 euros. Normalmente, isso não acontece, porque ao ver a ação cair para menos de 9 euros, a posição é automaticamente encerrada, as ações são vendidas e o cliente fica sem nada.

Tim Vieira nunca mais viu os 200 mil que se “esfumaram”

Quando, em meados de 2022, Tim Vieira se vê entre a espada e a parede, tem de tomar uma decisão. Já tinha perdido os 200 mil euros da “margem”, com a ativação do stop loss e, naquele momento, ou dava ordem para sair do investimento àquele preço, evitando mais perdas mas sendo executado pelo banco (nas dezenas de milhares que faltavam, mais juros do financiamento), ou era feito um “reforço de garantias“.

De acordo com a descrição feita pelo banco num email enviado ao cliente, nessa reunião foi “sugerido” que “fosse efetuado um reforço de garantias” – algo que, “a longo prazo, seria mais vantajoso“.

A “margem” de 200 mil euros de Tim Vieira já se tinha esfumado, mas nos anos anteriores (até agosto de 2021) o empresário tinha recebido um total de quase 220 mil em juros anuais. Porém, a esse valor foram subtraídos, pelo banco, 107 mil euros, em juros cobrados pelo crédito (de 1,8 milhões). Em termos líquidos, portanto, Tim Vieira tinha recebido quase 113 mil euros daquele investimento, em juros, mas o empresário nunca aceitou a perda dos primeiros 200 mil euros.

Tim Vieira tinha, entretanto, feito uma liquidação parcial do crédito no valor de 50 mil euros, o que aumentou o montante aplicado para 250 mil euros. Mas era preciso fazer um reforço de garantias para que o investimento voltasse a contar com uma “margem” da parte do cliente, já que não poderia ser mantido apenas com o crédito do banco. Esse reforço de garantias, “sugerido” pelo banco, foi de 150 mil euros – e o empresário optou por fazer esse depósito, aceitando o conselho do banco de que seria uma forma de tentar recuperar aquilo que tinha perdido, ou o máximo possível.

“Acedi a estes pedidos [a sugestão feita pelo Abanca de reforço das garantias] com o objetivo de evitar perdas imediatas, sempre com a expectativa de receber, ao final do prazo, a totalidade do capital próprio investido“, diz Tim Vieira.

Questionado pelo Observador, fonte oficial do Abanca começou por dizer que “não comenta publicamente os contratos que mantém com os seus clientes”. Porém, o banco salienta que, “conforme indicado na documentação oficial do produto, gerido pela DWS Group, [este] não é de capital garantido“. “A informação relevante sobre os riscos associados a este fundo de investimento consta na documentação assinada pelos clientes, sendo-lhes entregue no momento da subscrição, de acordo com os requisitos regulamentares aplicáveis e ajustada aos conhecimentos, experiência e perfil de risco dos clientes”, frisa o Abanca.

Além disso, o Abanca “ressalva” que “o instrumento financeiro em questão foi subscrito em 2015 junto do Deutsche Bank AG – Sucursal em Portugal, cujo negócio de ‘Private & Commercial Clients’ foi adquirido pelo Abanca Corporación Bancaria, S.A. a 9 de junho de 2019”.

O seguinte não foi incluído na resposta oficial do Abanca ao Observador, porém, no final de setembro, o banco enviou um email a Tim Vieira onde diz: “O Abanca não está em posição de se pronunciar sobre os contornos que presidiram ao momento da subscrição do fundo em causa”, ou seja, o banco espanhol descarta qualquer responsabilidade pelo misselling que Tim Vieira considera que sofreu neste caso.

▲ Abanca, liderado por Juan Carlos Escotet (presidente da administração), comprou o grosso da operação do Deutsche Bank em Portugal, em 2019.

Europa Press via Getty Images

Nos anos seguintes, o fundo teve um desempenho mais positivo, o que permitiu a Tim Vieira receber mais cerca de 25 mil euros em juros. O reforço de garantias, de 150 mil euros, Tim Vieira também o recuperou no final do investimento (em agosto de 2024). Mas o empresário garante que não irá desistir de recuperar aqueles 200 mil euros iniciais – que se esfumaram quando o investimento alavancado ficou “debaixo de água”.

“Eu não me importava de não ter lucro, só queria garantir que o capital não se perdia”, diz Tim Vieira, que não culpa o seu gestor de conta (que já não trabalha naquele banco) pelo investimento ruinoso. “O gestor disse-me que sempre percebeu, até [pelos seus superiores] no banco, que o capital era garantido se ficasse até ao fim”, afirma Tim Vieira, frisando que “não foi só aquele gestor que vendeu assim, houve outros que disseram aos clientes que o capital não estava em risco desde que se ficasse até ao final”.

O empresário reconhece que deveria “ter estado mais acordado” para o risco daquele investimento mas argumenta: “As pessoas acreditam nos bancos, depois acreditam no gestor e, depois, quando vem o contrato, não há muita gente que lê tudo. Eles dizem ‘assine aqui’ e a pessoa assina…”.