“Uma inflação de 4% não deixa de ser elevada”. Foi com estas palavras que Fernando Medina, ministro das Finanças, respondeu a quem considera demasiado otimista essa projeção para a subida de preços em 2023. E são muitos os analistas que o consideraram. Mesmo o Conselho das Finanças Públicas na sua análise ao cenário macroeconómico apresentado pelo Governo realça que a perspetiva de “um abrandamento da inflação de 7,4% em 2022 para 4,0% em 2023, está sujeito a um risco de natureza ascendente”. O mesmo é dizer que pode ser superior.

A projeção da inflação adquire, no contexto atual de subida de preços generalizada, uma importância acrescida. Nas contas de 2022 ajudou o Estado ao nível da subida das receitas fiscais, que ficaram bem acima do orçamentado por via da inflação. E ainda dará uma ajuda em 2023.

Ouça aqui o episódio do podcast “A História do Dia” sobre o Orçamento do Estado 2023.

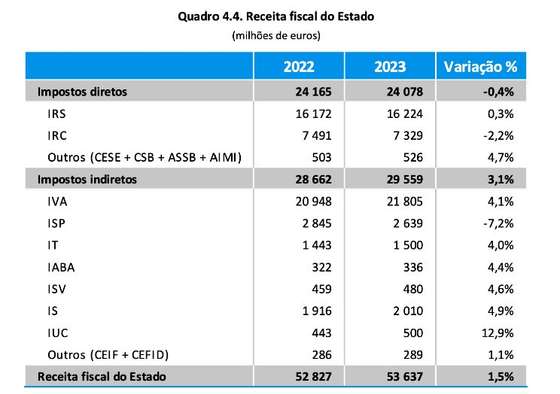

Apesar da redução ao nível do IRS que o Governo estima com as medidas tomadas nesse imposto — contabilizadas em cerca de mil milhões de euros — o Estado ainda vai conseguir arrecadar mais receita em sede de imposto sobre os rendimentos singulares. A subida esperada é de 0,3% neste imposto.

E ao nível do IVA o crescimento esperado com as receitas deste imposto é de 4,1%, ligeiramente abaixo, ainda assim, dos 4,9% de aumento do PIB nominal (a preços correntes). Só no IRC e no ISP (Imposto sobre os produtos petrolíferos) o Estado admite ter menos receita do que em 2022. Mas em todos os impostos se admite crescimentos abaixo do aumento do PIB nominal.

Fonte. Proposta de Orçamento do Estado para 2023. Receita fiscal da administração central

O que significa que a inflação ainda ajudará a receita, mas já não tanto como em 2022.

O peso da receita fiscal em percentagem do PIB vai descer em 2023, segundo o Governo, passando de 25,4% para 24,8%.

Um orçamento de consolidação

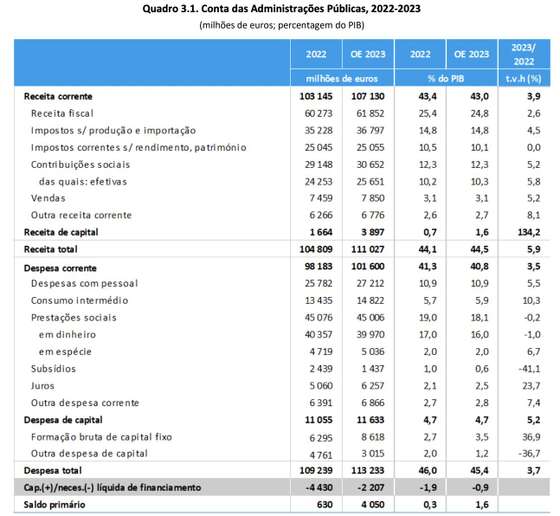

Na consolidação orçamental olha-se por regra para o chamado saldo primário, que é a diferença entre receitas e despesas públicas, não considerando o que se paga em juros pela dívida pública. E as contas de Medina são dois anos seguidos de excedente primário — 0,3% em 2022 e espera que em 2023 dê o salto para os 1,6%.

E como se consegue este salto? Com um crescimento da receita acima da despesa sem juros. E à conta não apenas do aumento da receita de capital, mas também pela redução, na despesa, das prestações sociais e dos subsídios. E isto apesar de algumas medidas na segurança social — como a atualização do IAS (indexandre dos apoios sociais) à taxa de 8%. Só que, conforme foi amplamente noticiado, o Governo não irá atualizar as pensões consoante a lei prevê.

Fonte: proposta de Orçamento do Estado para 2023

O Governo não esconde — Fernando Medina sempre disse — que tem a preocupação das contas certas e de preparar o balanço para tempos mais adversos. Já em 2022 essa foi a tónica.

Mas o Governo diz que “o orçamento recusa a narrativa que coloca o equilíbrio orçamental e o reforço dos rendimentos e do investimento como objetivos incompatíveis. Pelo contrário, a proposta de Orçamento do Estado para 2023 demonstra que contas certas permitem proteger mais e melhor agora, preparando e robustecendo a economia para o futuro”. Fernando Medina na conferência de imprensa fez questão de assumir que em 2022 o objetivo do orçamento foi o de “ganhar margem de manobra para enfrentar efeitos adversos e esses resultados foram atingidos. Portugal hoje dispõe de margem de manobra superior à que tinha”. Assume que “não fizemos o que alguns defenderam” que era injetar “massivamente quantias de dinheiro que teríamos de pedir emprestado elevando o défice”.

Não esconde por isso que tem uma preocupação acrescida quer com a dívida quer com o défice.

Os riscos

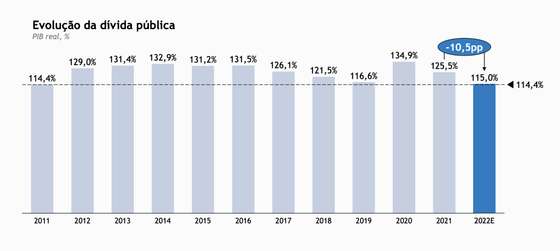

Fernando Medina começou a conferência de imprensa, na qual apresentou a proposta orçamental, da mesma forma que a terminou. A falar da trajetória de redução da dívida pública que, em 2023, ficará nos 110,8% do PIB, contra os 115% deste ano, regressando aos níveis de 2011.

Fonte: Apresentação do Ministério das Finanças

Não apenas isto permite que Portugal fique bem no retrato junto de organismos internacionais como permite não ter uma escala excessiva com os juros da dívida pública. O pagamento de juros vai aumentar quase 400 milhões de euros, ainda assim, num ano em que as taxas estão em crescendo. O Orçamento tem subjacente que a Euribor a três meses esteja, numa média anual, em 2023 nos 2,9%.

Um aumento das taxas de juro de curto prazo em 2 pontos percentuais e de médio e longo prazos em 1 ponto face ao assumido no cenário base “teria, de acordo com a simulação efetuada, um impacto negativo no crescimento real do PIB em cerca de 0,3 pontos, por via de um menor crescimento do consumo privado e do investimento (em resultado de um aumento dos custos de financiamento), parcialmente compensado por uma redução do crescimento das importações. Adicionalmente, estima-se um efeito negativo na capacidade de financiamento da economia de 0,4 pp. No mercado de trabalho, a taxa de desemprego aumentaria em 0,2 pp. No deflator do consumo o impacto seria de menos 0,1 pp”.

Este não é o único risco do orçamento. A subida do petróleo é uma incógnita. O Governo tem, nos seus cálculos, subjacente que o barril custe em média no próximo ano cerca de 78 dólares. Neste momento o brent está a cotar em perto de 97 dólares.

Segundo o Orçamento, “um cenário em que o preço do petróleo se situe 20% acima do assumido no cenário base, de acordo com a simulação efetuada, teria um efeito negativo de 0,1 ponto percentual no crescimento do PIB em 2023, em virtude da redução no crescimento do consumo e do investimento, parcialmente compensados pela redução no crescimento das importações. Este choque teria um impacto significativo na capacidade de financiamento da economia face ao exterior (menos 0,4 pp), estimando-se um efeito negativo resultante de uma deterioração da balança energética”.

O que pode moldar o crescimento

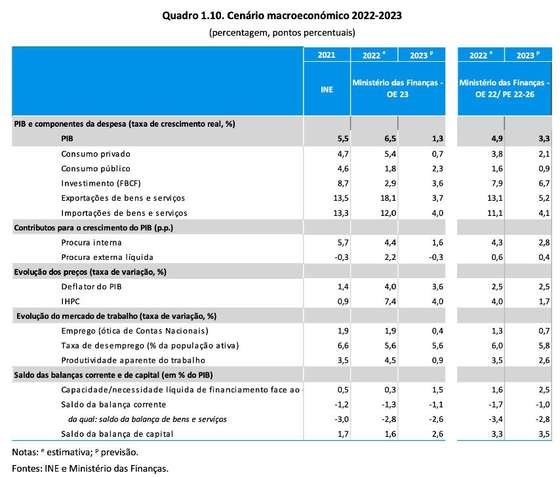

O crescimento de 1,3% em 2023 aponta baterias ao investimento. É por aqui que virá o maior impacto positivo, o que faz depender o crescimento do investimento que o Estado faça. O consumo privado deve ter o menor contributo para o crescimento e o agravamento das condições até pode levar a que contraia. O consumo privado deve crescer apenas 0,7%, enquanto se espera que o investimento suba 3,6%. O Governo aponta para um crescimento do investimento público de 37%. Uma meta que o Governo não tem conseguido cumprir.

Ou seja, o risco para as projeções de crescimento acaba por estar quase todo do lado do Estado. Ainda que o contexto internacional faça também o caminho ser longo e sinuoso. Fernando Medina acredita que a Europa do Sul estará mais salvaguardada. Mas a recessão está à espreita, e em alguns dos principais parceiros de Portugal, como a Alemanha.

Défice de 2022 ainda ditará margem?

Na proposta orçamental para 2023, o Governo mantém a intenção de chegar ao final de 2022 com um défice de 1,9%. Pelo que ainda não é de afastar que consiga fechar o corrente ano com um valor menor. O que lhe daria um ponto de partida de 2023 maior, até porque os 1,9% integram um impacto de 1 ponto percentual com as medidas anti-inflação.

Mesmo com a política de rendimentos que o Governo diz ter traçado para este orçamento, certo é que o défice ficará bem abaixo dos 3%, a espada que pende sobre os países da zona euro. É uma das almofadas que Medina tem para 2023. Ainda para mais se apresentar o tal brilharete e fechar 2022 com um défice menor. Um brilharete em 2022 para manter a receita em 2023. O orçamento, por muito que queira mostrar o outro lado da moeda, é de contenção — Medina diz que é prudente –, à espera de uma tormenta maior?