“A despesa do Estado hoje são impostos amanhã”. A frase original é do ministro da Economia Pedro Siza Vieira e foi repetida pelo primeiro-ministro na sua entrevista ao Expresso. No mesmo sentido vão também as declarações do ministro das Finanças Mário Centeno, quando recorda que estamos perante uma maratona e não uma corrida de cem metros. A pandemia tirou ao Governo a possibilidade de fazer uma coisa e dizer outra, como tantas vezes aqui se alertou. E tirou ao Governo a possibilidade de cortar despesa onde não existiam grupos organizados, para a dar aos que gritavam mais alto.

Contrariamente aos primeiros tempos da primeira legislatura de António Costa, desta vez vai ser preciso ser mais prudente na gestão da despesa pública e mais duro nas palavras para serem ouvidas lá fora. O alerta sobre os “impostos de amanhã pela despesa de hoje” é a versão simpática deste Governo do “ir além da troika” da era de Pedro Passos Coelho. Para que os investidores não desapareçam, numa ironia e partida do destino, infelizmente para todos nós.

É aliás interessante e importante que, na entrevista ao Expresso, o primeiro-ministro tenha começado exactamente a falar, mesmo que indirectamente, para os investidores. “A nossa saída da crise vai depender muito do grau de confiança que inspiremos nos investidores, nos mercados (…)”, afirma António Costa, desligando-se completamente da pergunta que era sobre uma eventual dessintonia entre o primeiro-ministro e o Presidente da República. Nesse dia em que deu a entrevista já devia saber que a Fitch iria alterar a perspectiva para a dívida pública portuguesa de “Positiva” para “Estável”.

É verdade que hoje a área do euro tem instrumentos que não tinha em 2010/2011; é verdade que tem igualmente outro ambiente político, fruto do que aprendeu com os erros que cometeu na gestão da crise das dívidas soberanas; é verdade que a própria Comissão Europeia está mais flexível, como provam as decisões de flexibilizar o Pacto de Estabilidade e as ajudas de Estado; é verdade que o BCE actuou mais rapidamente do que na crise de 2010 – “tudo o que for preciso” de Draghi acontece no Verão de 2012 num ambiente de ameaça de colapso do euro. Tudo isto é verdade. Mas isto apenas nos garante um bom chapéu de chuva enquanto a tempestade afectar todos os outros. Nada disto nos garante um porto de abrigo na maratona que temos pela frente. E o que temos pela frente pode ser muito pior do que conseguimos imaginar e, por isso, vale mais prepararmo-nos para o pior.

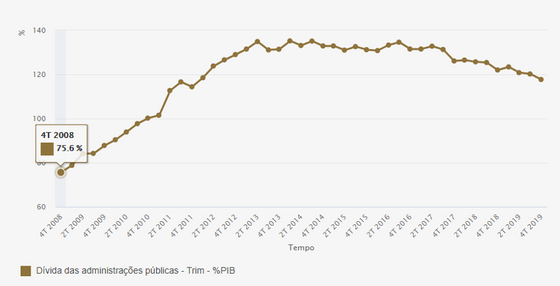

Do ponto de vista macroeconómico, partimos com um excedente orçamental, mas a dimensão da crise do “Grande Confinamento” vai fazê-lo desaparecer, prevendo o FMI que o défice público chegue aos 7,1% do PIB este ano. A dívida pública, ainda de acordo com o FMI, deverá subir para 135% do PIB, o que corresponde a regressarmos ao passado. De acordo com os dados do Banco de Portugal, a última vez que nos aproximamos dos 135% foi em 2016, no terceiro trimestre, (134,6%), já com António Costa como primeiro-ministro. Neste momento estamos com uma dívida de 117,7% do PIB e quando partimos para a crise anterior, em 2008, tínhamos 75,6%.

Fonte: Banco de Portugal

A previsão do FMI pode parecer, à primeira vista, demasiado pessimista, mas umas contas de algibeira permitem rapidamente concluir que até pode ser pior. Se a economia cair 8%, como prevê o FMI, estaremos perante um mergulho da ordem dos 10% (8 mais os 2 que deveríamos crescer este ano sem Covid-19, numa versão prudente). O que aplicando um multiplicador fiscal de 0,5, nos dá desde logo um défice público de 5% do PIB. Como esta crise tem um efeito muito significativo em algumas receitas fiscais, como o IVA, um impacto poderá ser maior.

Todos estes números, estatísticos, sobre o retrato das finanças públicas em 2019, e as previsões, mostram-nos bem como estamos condicionados em matéria de iniciativas de apoio à economia, que nos permitam atravessar a pandemia sem destruir capacidade produtiva. Não temos essa margem de manobra, muito menos se levarmos em conta que a estrutura da economia, muito baseada no turismo, exigiria apoios que teriam de ir até ao primeiro trimestre de 2021.

É que, a par de uma dívida pública elevada, temos o problema da estrutura da economia portuguesa, com um elevado peso do turismo, e que poderá ditar uma crise mais prolongada do que em países com uma base mais industrial. Em vez do desejado V poderemos estar, em Portugal, perante uma crise em L ou um U com uma base larga. O próprio primeiro-ministro reconhece que tão cedo as fronteiras com o exterior não serão abertas e que o turismo levará tempo a recuperar. Repare-se que um dos factores apontado pela decisão da Fitch é o turismo. E se olharmos para o trabalho publicado pela “The Economist”, os países que poderão ter uma crise mais grave são os que têm no turismo uma base importante da sua economia: Grécia, Espanha e Itália (Portugal não aparece no estudo).

Todo este enquadramento recomenda prudência. E é uma realidade que o pacote de ajuda à economia, que o Governo desenhou, tem um efeito de curto prazo nas contas públicas muito limitado. O “lay off” é a medida com maior impacto financeiro e, nas contas do Governo, custa mil milhões de euros por mês para 1,5 milhões de trabalhadores (uma média da ordem dos 670 euros por trabalhador). O diploma legal prevê a aplicação por um mês prorrogável por mais três, o que significa que, no pior cenário, o Estado gastará 4 mil milhões de euros, cerca de 2% do PIB de 2019. Soma-se a isto o reforço no SNS, que o ministro das Finanças apontou ser de 500 milhões de euros (0,2% do PIB), e os apoios às famílias que tiveram de ficar em casa para apoiar os filhos e para os quais não se conhece uma estimativa de custo. Ao todo e por junto, as medidas discricionárias com impacto orçamental não devem chegar, no pior cenário, a 2,5% do PIB. As outras, como as linhas de crédito, o adiamento dos pagamentos de impostos e contribuições e a moratória, a terem custos orçamentais são a médio prazo. O resto são os estabilizadores automáticos, que o ministro das Finanças disse que deixaria funcionar.

O Governo está assim a ser muito prudente nas medidas que está a tomar, fazendo o que está a dizer: as despesas de hoje são impostos amanhã, há um amanhã ou isto é uma maratona e não uma corrida. Não está a correr riscos o que, para alguns economistas, pode ser um excesso de prudência, admitindo que a área do euro terá de ir bastante mais longe do que foi até agora. Mas António Costa deve lembrar-se bem do erro cometido por José Sócrates, quando levou à letra a orientação de gastar, saída dos líderes mundiais em finais de 2008 inícios de 2009, e levou o país ao seu terceiro resgate em democracia. Ninguém sabe verdadeiramente o que pode acontecer, ninguém sabe se para o ano, de repente, o Pacto de Estabilidade volta a estar em vigor.

Estamos todos na expectativa que a situação de Itália force a mão dos líderes europeus a assinarem um qualquer modelo de mutualização da dívida. O Presidente francês não está a desistir e a Alemanha parece estar mais flexível. Mas verdadeiramente ninguém sabe se isso vai acontecer. As agências de “rating” já estão a mostrar que não acreditam em mutualizações, que cada um vai ficar entregue às suas restrições financeiras, como já mostrou a Fitch na sexta-feira ao alterar o “Outlook” da dívida pública portuguesa. E os investidores em dívida pública também começam a diferenciar os países do Sul, apesar da forte presença do BCE.

António Costa correu riscos na sua primeira legislatura. Seguiu uma política orçamental que teve como objectivo simultâneo a estabilidade política, com a aliança à esquerda, e a redução do défice público. Hoje podíamos ter uma situação financeira mais sólida, especialmente uma dívida pública mais baixa, mas tal poderia ter-nos custado a estabilidade política. Foi o preço que pagámos por ter um governo estável.

Mas neste momento António Costa tem mais margem política e não tem grande margem para nos continuar a prometer almoços grátis. O primeiro-ministro e o ministro da Economia podiam ter dito que despesa de hoje paga-se com dívida amanhã. Não o fizeram, e bem, porque mesmo a dívida amanhã, tendo a possibilidade de a fazer, são impostos depois de amanhã. Além disso, se o tivessem feito, assustariam bastante os investidores. Este não é um tempo de correr riscos e a nossa falta de dinheiro vai impedir-nos de ser tão generosos como a Alemanha. Há empresas que vão falir, mas uma nova bancarrota seria muito pior. O coronavírus matou as ilusões de recursos sem fim, regressamos à dura realidade.