Mark Mobius é conhecido como “o Padrinho dos Mercados Emergentes“. Garante que não foi ele quem cunhou essa expressão – Mercados Emergentes – que é usada há décadas para descrever as economias que ainda não atingiram os níveis de desenvolvimento e industrialização dos EUA e da Europa. Mas foi, ainda nos anos 80, o pioneiro na descoberta desses mercados – sobretudo na Ásia – que hoje são uma peça essencial de qualquer carteira diversificada de investimentos. E devem continuar a sê-lo, defende este lendário investidor, ainda mais após os “erros” cometidos pelos bancos centrais dos EUA e da Europa.

“O Padrinho dos Emergentes”, que está a poucos dias de comemorar 86 anos, esteve em Lisboa nos últimos dias, a convite da Atrium Investimentos. Em entrevista ao Observador, Mobius argumenta que os bancos centrais (BCE e Reserva Federal, ou Fed) “nunca deveriam ter aumentado a quantidade de moeda desta maneira, foi um erro enorme”. Agora, depois da “asneira”, a Fed e (finalmente) o BCE, estão a tentar “emendar a mão… Mas já sabemos que depois da festa e da bebida, inevitavelmente, vem a ressaca“.

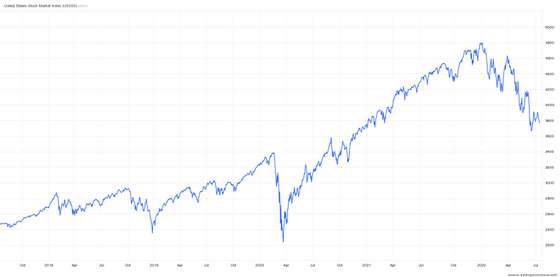

O índice S&P 500, da bolsa de Nova Iorque, afundou quase 22% este ano, e o índice tecnológico Nasdaq derrapou quase 30%. É uma completa reversão dos ganhos fulgurantes que marcaram as bolsas em 2021, ganhos que Mark Mobius atribui simplesmente à injeção de massa monetária, em volumes históricos, feita pela Fed no ano passado: “O indicador M2, que mede a massa monetária, aumentou trinta e tal por cento em 2021, claro que iria haver inflação – e ela não se irá embora tão cedo“.

As perdas na bolsa norte-americana (seguidas de perto na Europa) trouxeram uma completa reversão dos ganhos fulgurantes de 2021. Fonte: TradingEconomics

Então o que fazer agora, perante essa inflação elevada e persistente, ao mesmo tempo que o crescimento económico está a abrandar e há risco de recessão? Por outras palavras, o que é que faria se estivesse no lugar de Jay Powell, o presidente da Fed? “O que é que eu fazia se fosse ele? Demitia-me“, responde Mark Mobius.

“E o Banco Central Europeu, em alguns aspetos, foi ainda mais irresponsável” do que a Fed, acrescenta o investidor. “Taxas de juro negativas? Isso é uma irresponsabilidade enorme, criar um desincentivo à poupança desta maneira, levar as pessoas a não quererem depositar dinheiro nos bancos – por isso é que depois se encontra taxistas em Itália que aplicam as poupanças em criptomoedas. Isto é uma loucura”, atira.

O BCE, à semelhança dos outros bancos centrais dos blocos desenvolvidos, têm advogado que a política de estímulos foi essencial não só para atenuar o impacto da Grande Recessão pós-2008 mas, também, para mitigar a crise económica causada pelos longos confinamentos da Covid-19 (que também foram “um erro”, defende o investidor).

“Eles [a Fed e o BCE] acharam que, com estas políticas, iam estimular a economia, mas as coisas não funcionam assim”. É verdade que, na impossibilidade de se conhecer o contra-factual, é difícil saber como estariam as economias desenvolvidas se não tivesse havido os estímulos monetários que houve (e ainda continua a haver). Mas Mark Mobius diz-se “convencido de que os EUA e a Europa não estariam a ter os mesmos problemas: estariam melhor, neste momento“.

“Quantidade de moeda tem de ser estável – senão vais ter problemas, sempre foi assim”

Na opinião de Mark Mobius, os “bancos centrais agiram erradamente, embora não seja de agora – a contínua desvalorização da moeda é algo que se arrasta há décadas, há gerações mesmo”. O problema começa logo na conceção: “A Reserva Federal tem dois mandatos – controlar a inflação e manter o crescimento – não é possível ter dois mandatos” que, muitas vezes, são conflituantes.

“O mandato deles devia ser apenas zelar pelo valor da moeda, mais nada”, defende. “Isso não impede que por vezes se aumente a quantidade de moeda, se a situação económica o recomendar, mas na generalidade do tempo a prioridade deve ser manter essa quantidade estável – senão vais ter problemas, sempre foi assim, desde os tempos romanos, quando se começou a misturar mais um bocadinho de níquel nas moedas de ouro”, afirma o investidor, autor de livros como “O Mito da Inflação e o Maravilhoso Mundo da Deflação“.

▲ Mark Mobius e, à sua esquerda, Carlos Hardenberg, co-fundador da Mobius Capital Partners.

FILIPE AMORIM/OBSERVADOR

A Reserva Federal já há vários meses começou a subir as taxas de juro, afastando-as de zero, e o intervalo atual está em 1,5% e 1,75%. Mas já nas próximas semanas a mesma taxa poderá subir até 100 pontos-base, ou seja, um ponto percentual, sobretudo depois de a última estimativa ao índice de preços no consumidor ter apontado para uma taxa de inflação de 9,1%.

Quão longe pode ir a Reserva Federal, no aumento das taxas de juro? “Podem ir all the way [até às últimas consequências]”, responde Mark Mobius. Isso significa que a taxa de juro nos EUA “pode muito bem ir para níveis superiores a 9%, já que os manuais e as crenças que estes tipos seguem postulam que a taxa de juro deve estar um pouco acima da taxa de inflação“, pelo que a menos que a inflação recue nos próximos meses poderemos ver taxas de juro que eram impensáveis até há muito pouco tempo.

Outra “crença” que os bancos centrais têm “é que é bom ter uma inflação de 2%. Porquê? Porque é que havemos de ter qualquer inflação? Como defendo no meu livro, o que eles deviam procurar obter era deflação. A deflação é uma coisa boa, para as pessoas comuns“, afirma o investidor. Trata-se de uma posição contrária à maioria dos economistas, já que as espirais deflacionistas são vistas como perigosas na medida em que podem induzir uma quebra na procura económica capaz de desestabilizar o mercado de trabalho, exacerbando recessões.

“Não há alternativa, temos de estar [investir] nas ações. Mas não em quaisquer ações”

Mark Mobius acredita que as principais bolsas ainda podem cair mais, nos próximos meses, devido à tal “ressaca”. “Ninguém sabe onde pode estar o fundo, ninguém sabe quanto mais as bolsas podem cair”, afirma o investidor, que fez a maior parte da carreira ao serviço da influente gestora Franklin Templeton mas saiu, em 2018, para fundar a Mobius Capital Partners (com dois colegas da Templeton, Carlos von Hardenberg e Greg Konieczny).

Apesar deste perigo, Mobius diz que, num contexto de inflação elevada, “não há alternativa, temos de estar nas ações” – e não em obrigações ou produtos de aforro convencional como depósitos bancários. Uma contradição? Nada disso, diz o “Padrinho dos Emergentes”: “Nós adoramos este tipo de mercado, é quando o sentimento geral é de queda nas bolsas que vamos encontrar as melhores oportunidades”.

E é à procura dessas “melhores oportunidades” que o “Padrinho dos Emergentes” continua a aumentar a lista de 112 países que já visitou na sua carreira de investidor, numa busca por empresas para investir, depois, com um dos fundos da Mobius Capital Partners.

A Mobius Capital Partners “sonda cerca de 30.000 empresas a nível mundial e daí são extraídas cerca de 6.000 que correspondem aos critérios de liquidez definidos”. A partir daí, diz Mark Mobius, “fazemos uma seleção de cerca de 250 empresas que têm o melhor desempenho nos nossos critérios de dívida, resultados, retorno ao acionista, etc.”

“Depois disso é que começa o trabalho a sério”, acrescenta Mark Mobius, que com o seu fundo principal apenas investe em 25 empresas. São, em todos os casos, empresas com as quais a Mobius Capital Partners interage diretamente – “não investimos numa empresa, mesmo que nos pareça ter bons indicadores, se a gestão não estiver disponível para interagir connosco, de forma intensa e séria“, garante Mark Mobius.

Europa? O risco é tornar-se, no futuro, “um museu para turistas chineses”

Essa interação com as empresas é importante porque 90% do universo monitorizado pela Mobius Capital são empresas asiáticas. E, na apresentação da Mobius Capital aos investidores em Lisboa, contaram-se várias histórias (quase caricatas) de má gestão (ou, no mínimo, de pouca transparência). Num caso, ao analisar os relatórios e contas de uma empresa, a Mobius Capital reparou que toda a liderança executiva tinha mudado, de um ano para o outro – quando questionou a empresa sobre o que se tinha passado, não lhe deram uma resposta, alegando que se tratava de “informação privilegiada“.

Outras histórias incluem empresas que, no dia em que recebem investidores estrangeiros para estes conhecerem as suas instalações, contratam camionistas para entrar e sair da fábrica dando ar de grande azáfama quando, na realidade, os camiões seguem vazios. Garantindo uma “interação intensa” com a gestão é mais difícil ser enganado, diz Mark Mobius e o seu parceiro, Carlos Hardenberg.

E, assim, é possível tirar partido das taxas de crescimento mais robustas que existem nos mercados emergentes: “nos EUA e na Europa estamos a prever o quê? 2%? 3% de crescimento? Nos emergentes será 7%, 8% ou 9%“.

▲ Europa tem de investir mais em tecnologia, "caso contrário vai tornar-se um museu para ser visitado por turistas chineses".

FILIPE AMORIM/OBSERVADOR

E, numa perspetiva além do investimento, que lugar é que vai a Europa ter no mundo, daqui a algumas décadas? “A Europa vai ser mais pequena, no contexto da estrutura económica global, porque a China continua a crescer, a Índia está a crescer muito rapidamente (tem uma demografia muito jovem) e África também vai ter um crescimento muito rápido e tendencialmente mais importante, graças à tecnologia”.

Quanto à Europa, ela “vai ter o seu lugar, mas tem de continuar a investir em tecnologia para conseguir manter esse lugar, caso contrário vai tornar-se um museu para ser visitado por turistas chineses“.

China a invadir Taiwan? “Não acredito que isso vá acontecer”

“Temos empresas na América Latina, em África, mas a Ásia é tão grande que acabamos por encontrar mais coisas lá”, reconhece Mark Mobius. E se, como muitos têm admitido, a instabilidade geopolítica que germina na região do Ásia-Pacífico levar a que a China invada Taiwan, comparando com o que a Rússia fez à Ucrânia?

Seria um problema para quem investe na região e, em particular, em Taiwan, como é o caso do fundo de Mobius: “mas não acredito que isso vá acontecer“. E não vai acontecer, na sua opinião, porque “seria muito negativo para os chineses“.

“Os chineses estão a fazer um jogo de bluff, propaganda, ameaças veladas, para tentar enfraquecer o outro lado”, afirma. Mas “seria demasiado perigoso, para eles, tomar qualquer tipo de iniciativa militar” – e o próprio Presidente norte-americano Joe Biden já confirmou, sem “ambiguidade estratégica”, que militares dos EUA defenderiam Taiwan se China atacasse.

Bitcoin e "criptomoedas": "Para mim, não passam de um esquema Ponzi gigante"

↓ Mostrar

↑ Esconder

Mark Mobius salienta que o investimento em tecnologia é aquilo que evitará que a Europa se transforme num “museu para ser visitado por turistas chineses”. Mas uma inovação à qual este lendário investidor não reconhece grandes méritos, na área da tecnologia, é às chamadas “criptomoedas”, como a Bitcoin.

“Na minha opinião, tudo isso não passa de um esquema piramidal gigante“, ou seja, um esquema Ponzi – designação habitualmente dada às fraudes em que os supostos “rendimentos” dos investidores mais antigos são pagos com a entrada de novos investidores, sem que se gere qualquer riqueza e tudo se baseie em especulação. “É espantoso que as pessoas não vejam isso“, diz Mark Mobius.

Apesar de desvalorizar o fenómeno, o investidor mostra ter muito receio das implicações sistémicas que pode ter, para os mercados bolsistas tradicionais, uma possível continuação do colapso do valor da bitcoin e da generalidade dos outros criptoativos.

“Os bancos centrais perderam o controlo sobre quanto dinheiro está nas criptomoedas, porque de facto há muita gente que as usa”, diz Mobius, e parece haver alguma correlação entre o valor das criptomoedas e a evolução dos índices bolsistas. “Há alguns meses eu estava em Itália, a falar com um taxista, e perguntei-lhe onde investia o seu dinheiro – ’em criptomoedas’, respondeu ele”.

“Ele acreditava naquilo, os amigos disseram-lhe que é o futuro e que podia ganhar muito dinheiro com aquilo – e até me disse que conseguia pôr euros numa plataforma qualquer, de criptomoedas, e eles lhe pagavam juros de 7% (risos)…”