Quais são as políticas mais apropriadas para melhorar a segurança do Ocidente, respondendo ao objetivo geopolítico de reduzir a dependência da China (e Rússia), com os menores custos económicos? Esta é talvez a questão mais premente atualmente e da década para reduzir as ameaças mútuas entre os dois blocos e a probabilidade de um conflito militar com consequências catastróficas para os dois blocos. Dado o elevado nível de integração económica entre os dois blocos, vimos no ensaio anterior, que são elevados os custos de decouplagem (separação económica) entre os dois blocos, dada a extensão das atuais cadeias de produção entre os EUA e a China e a UE e a China, pelo que só políticas graduais de reshoring e near-shoring poderão restaurar a capacidade de produção do bloco Ociental.

Estas ações terão que ser executadas pelas empresas, pelo que cabe aos governos definir estratégias macro e setoriais, estabelecer os incentivos e a regulação apropriada. O que não é menor tarefa. Existe muito pouca reflexão e teoria económica sobre este tipo de políticas. E a razão é simples: nunca a economia mundial tinha atingido um grau de integração, devido à globalização, tão elevado. E os problemas geopolíticos que existiram no pós II Grande Guerra entre o Ocidente e a URSS não eram comparáveis, pois as economias destes dois blocos funcionavam em completa separação.

Vamos começar por definir quais os tipos de políticas apropriadas para efetuar a decouplagem entre dois blocos ou países e depois quais os instrumentos de política disponíveis. Esta é uma área de discussão que já tem cerca de quatro anos entre especialistas americanos, mas que só agora começa a estender-se à Europa, pelo que a maioria das fontes que vamos citar é de think-tanks dos EUA.

As cadeias de produção e o reshoring

Nunca é demais sublinhar que todos os processos de reformulação das cadeias de valor/produção têm que ser levados a cabo pelas empresas, e resultam de decisões empresariais. Mas é evidente que as empresas têm que tomar em conta não só a estrutura de custos reais, mas também o quadro regulatório e os riscos envolvidos com cada uma das localizações.

A partir dos anos 1980s houve milhares de empresas que tomaram a decisão de fazer o offshoring de um maior ou menor número das suas operações. Esta decisão fez evidentemente subir o rácio das exportações sobre o PIB, na medida em que intensificava as trocas comerciais. Mas é muito importante distinguir se trata do offshoring (deslocalização) regional ou inter-regiões. Por exemplo, cerca de 40% do volume de negócios deslocalizado da Alemanha foi para os países do Visegrado (República Checa, Polónia, Hungria e Eslováquia). Estas cadeias não sofrem com a elevação do risco estratégico. De facto, segundo o Asian Development Bank,[1] cerca de metade das deslocalizações são para países dentro de uma mesma região. Os países da UE têm a proporção mais elevada de trocas regionais, assim como pequenos países asiáticos dentro da Ásia.

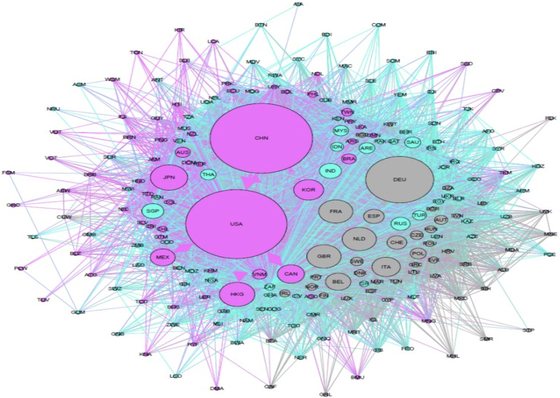

A Figura 1 mostra o mapa das relações de exportação de produtos industriais entre os diversos países do mundo para 2015. É extraordinário a importância da China (CHN), seguida de perto pelos EUA. Em terceiro lugar aparece a Alemanha (DEU).

O processo inverso de regresso de certas atividades ao bloco Ocidental envolve ou a relocalização para o país principal de onde se iniciou o offshoring, e que é normalmente conhecido por reshoring. No entanto, essa relocalização pode ser para um país da mesma região, por exemplo, da EU, e que se designa por nearshoring, ou para países do bloco Ocidental ou aliados, o que tem sido denominado por friendly-shoring.

Figura 1 – Mapa da centralidade nas cadeias de produção industrial

A dimensão dos nódulos (círculos) é proporcional ao volume de exportações, e a dimensão das linhas é proporcional às exportações bilaterais. Fonte: Miranda-Agrippino, T. Nenova and H. Rey, Global Footprints of Monetary Policy, mimeo, 2020

Que tipos de políticas são apropriadas para a decouplagem?

Não há dúvida que as primeiras políticas a considerar e que terão sempre um efeito largamente positivo sobre a economia são as orientadas para acelerar o crescimento económico, em termos de investimento humano e físico, bem assim como de estimular a inovação e o desenvolvimento tecnológico.

O financiamento público e dirigido pelo Estado da Investigação e Desenvolvimento é o primeiro tipo de políticas, e que tem demonstrado taxas de retorno não só militar como também civil da maior importância. Na luta contra a União Soviética o governo dos EUA reconheceu a importância da ciência e tecnologia, tendo estabelecido a National Science Foundation que financia projetos de investigação. O governo americano financiou com milhares de milhões de USD a corrida espacial, e usou os contratos de defesa para lançar muitas das inovações que estão por trás da Sillicon Valley ou da internet. Foi a parceria público-privada SIMANTECH que esteve na origem do desenvolvimento dos semicondutores, e, do ponto de vista militar, permitiu desenvolver as armas tecnologicamente mais sofisticadas do mundo.

O segundo tipo de políticas importantes são a definição de standards industriais, que podem definir um domínio geográfico mais ou menos alargado para um determinado produto ou serviço. Por exemplo, a definição dos standards e regras para a internet, impõe um tipo de modelo que pode determinar a dominância deste modelo num maior ou menor espaço geográfico. Hoje o modelo aberto e descentralizado do Ocidente é bastante diferente do modelo centralizado estatal chinês.

O terceiro tipo de políticas tem a ver com o controle de investimentos em empresas e setores estratégicos para a economia e segurança dos países do Ocidente. Esta é uma área que tem sido descurada pela UE e pelos países membros, e que tem levado por vezes os EUA a fazer pressão sobre os governos europeus para proibirem a aquisição de empresas com tecnologias estratégicas para defesa do Ocidente.

O quarto tipo de políticas refere-se à definição e implementação (e respeito das leis internacionais) das leis que regem a Propriedade Industrial, Códigos de Investimento e as regras da Organização Mundial do Comércio (OMC). Estas regras têm sido objeto de várias queixas apresentadas pela Comissão Europeia junto da OMC, mas a rapidez das transações comerciais não se coaduna com as demoras dos processos judiciais desta organização.

A quinta área tem a ver com o controle da propriedade e intervenção nos órgãos de comunicação social ou do social media direta ou indiretamente pela Rússia ou China e seus aliados, bem assim como a ciber-segurança, que pode interferir no funcionamento normal das democracias ocidentais. Esta é uma área bastante sensível e que tem a ver com a recente discussão em torno da difusão de fake news e de técnicas de controle da opinião pública

Finalmente, uma sexta área tem a ver com o controle do acesso às fontes de conhecimento aplicado sensíveis, não só em termos de avanços científicos e técnicos de aplicação dual (civil-militar) como da investigação e desenvolvimento militar. Desde logo a espionagem industrial ou militar. E os casos históricos são largamente conhecidos como a transmissão dos conhecimentos sobre a bomba atómica de cientistas americanos e britânicos para a URSS no pós II Guerra Mundial.

Haverá outras áreas também económicas, e sobretudo do domínio militar que não são aqui estudadas.

Quais os instrumentos de política que devem ser utilizados?

Vejamos agora, os instrumentos e as técnicas económicas que podem ser utilizadas no processo de decoupling.

Existe um consenso entre os economistas das universidades do topo americanas e das organizações financeiras internacionais que impor tarifas sobre as importações da China como foi introduzido por Trump e mantido por Biden é um instrumento grosseiro (blunt instrument) em que os custos para o país que as impõe ultrapassam os prejuízos do país que se quer atingir. De facto, a teoria tradicional do comércio internacional diz-nos que uma tarifa faz aumentar os preços para os consumidores, causando uma perda de bem-estar. Também tem o efeito de aumentar os preços para os produtores, levando ao aumento do investimento e produção no setor protegido, ao mesmo tempo que aumenta as receitas para o Estado. Contudo, os geo-estrategas que defendem este tipo de instrumento ignoram o facto de que o mundo económico é caraterizado pelas relações inter-industriais. Quando se impõe uma tarifa sobre o aço, está-se a proteger os produtores de aço, mas ao mesmo tempo está-se a subir o preço da matéria-prima a utilizar em todos os outros setores, tornando-os menos competitivos. E, também vivemos num mundo de múltiplos países e não apenas bilateral. A China ao ver aumentar as tarifas nos EUA vai passar a exportar mais para a UE, América Latina ou Médio Oriente, que não subiram as tarifas. Os múltiplos trabalhos empíricos sobre os efeitos das tarifas de Trump concluem que os seus custos recaíram sobretudo sobre os consumidores e outras indústrias americanas.

Os principais instrumentos disponíveis são:

- subsídios à produção ou investimento em indústrias estratégicas, para compensar as externalidades e os elevados custos fixos iniciais do reshoring,

- proibição de exportações de produtos ou tecnologias estratégicos do ponto de vista da segurança do país, como sejam produtos de uso dual civil-militar,

- proibição de importações de produtos ou tecnologias que possam facilitar o domínio tecnológico ou militar do oponente ou comprometer a segurança do próprio país, como por exemplo, redes de telecomunicações[2] ou redes elétricas,

- controle dos investimentos, aquisições e fusões de países terceiros ao grupo Ocidental por razões de segurança,[3] e

- controle dos fluxos de trabalho, em particular, de alunos e professores, ou outras formas de acesso a centros de investigação considerados estratégicos.

Nem sempre o reshoring pode ser a decisão apropriada. Para se criar resiliência nas cadeias de produção globais o que é fundamental é a diversificação. Uma maior diversificação pode reduzir a metade o impacto sobre o PIB de um choque sobre a oferta negativo.[4] Este processo de diversificação já está em curso: nos finais de 2021 quase metade das empresas nos países desenvolvidos já tinha diversificado a sua base de oferta, em contraste com 5% que tinha implementado medidas de reshoring. Um dos critérios seguido por muitas empresas é o do China+1 na escolha dos seus fornecedores.

Em termos de gestão de stocks, uma proporção assinável de empresas já passou do “just in time” para o “just in case”, que deve envolver critérios de segurança no abastecimento de matérias-primas, produtos intermédios utilizados na produção e peças sobressalentes dos equipamentos utilizados na produção.

No caso da Europa, a Comissão Europeia identificou pelo menos 34 produtos utilizados na UE que são extremamente expostos a disrupções nas cadeias de produção, e que têm baixo potencial de diversificação ou substituição dentro da União, vulnerabilidade que se tornou mais evidente em resultado da guerra da Rússia contra a Ucrânia. Por exemplo, a UE é altamente dependente da Rússia em cobalto e vanadium, que são inputs chave no 3D printing, drones e robótica.[5]

Ligado a esta questão estão os equipamentos e matérias-primas necessárias à transição climática e energética que são o core do Green Deal. Por exemplo, cerca de 90% dos painéis solares são fabricados na China, e a maior parte das matérias primas necessárias para o fabrico das baterias para os carros elétricos são controladas pela China.

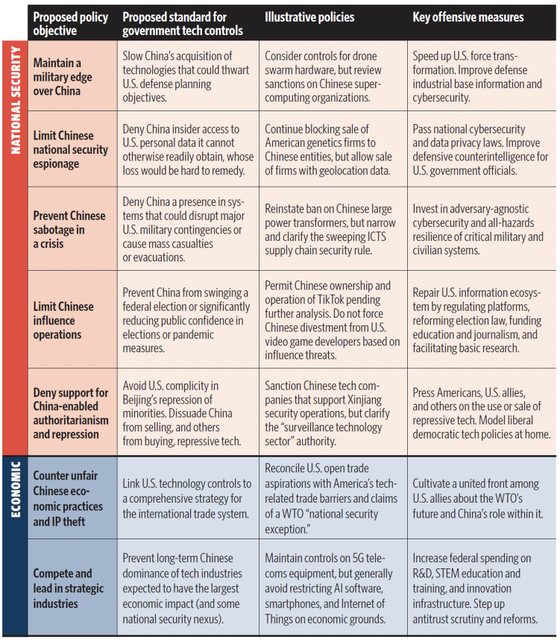

Um dos melhores estudos sobre o problema do “decoupling” dos EUA e da China tendo em vista a nova orientação estratégica dos EUA é o livro de Jon Bateman para o Carnegie Endowment for International Peace. [6] Este estudo identifica um vasto elenco de medidas adotadas pelos EUA nas áreas de segurança e económica em relação à China (Quadro 1).

Quadro 1 – Medidas de segurança nacional e económicas adotadas pelos EUA em relação à China

Fonte: Bateman, op. cit.

Uma das principais conclusões do livro é que os EUA, assim como a UE, se devem focar em restrições num conjunto selecionado de áreas tecnológicas onde a China poderá assegurar vantagens únicas, estrategicamente significantes no longo prazo. Esta aproximação daria tempo para investir na liderança tecnológica, na competitividade e na resiliência, ajudando os EUA/UE a dar resposta ao largo espetro de desafios tecnológicos com que se confrontam, incluindo aqueles que só parcialmente têm a ver com a China.

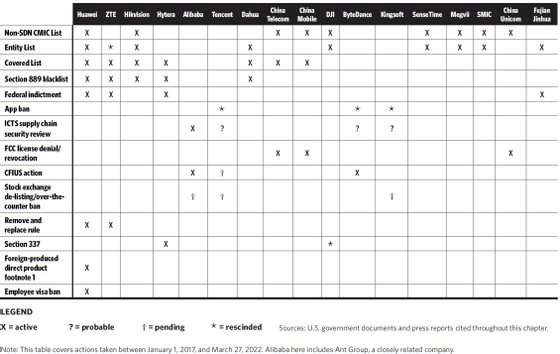

O Quadro 2 mostra as empresas chinesas que estão sujeitas a restrições por parte dos EUA, segundo o estudo de Bateman, op. cit..

Quadro 2 – Principais empresas chinesas sujeitas a restrições múltiplas impostas pelos EUA

Fonte: Bateman, op. cit.

Um exemplo que nos permite ilustrar as dificuldades de definir uma política nesta área. No início, a administração Trump estava a considerar impor controles num vasto conjunto de tecnologias “emergentes” a que o Plano China 2025 atribuía especial prioridade, tais como engenharia genética, inteligência artificial, additive manufacturing, robótica e materiais avançados. Perante uma forte reação das empresas e universidades o Departamento do Comércio acabou por impor apenas controles relativamente ao desenvolvimento de armas químicas e biológicas, manufactura de semicondutores de alta tecnologia e tecnologia digital forênsica. Duas áreas adicionais em que o desenvolvimento tecnológico é crítico para a segurança futura são os “enxames de drones” que podem anular o controle de operações militares e os supercomputadores.

Os EUA e a UE estabeleceram recentemente um importante grupo de trabalho conjunto, o Trade and Technology Council, destinado a estudar a definição de políticas e sistemas sobre tecnologia e segurança. A agenda é bastante vasta, pelo que duvidamos que este grupo tenha os recursos necessários para uma missão tão vasta. A agenda engloba desde a análise de cadeias de produção críticas (semicondutores), definição de standards tecnológicos, plataformas digitais, controle de exportações e investimentos estratégicos, riscos de segurança, e coordenação de políticas entre ambos os lados do Atlântico, entre muitas outras tarefas.

Necessidade de a União Europeia criar os instrumentos legais essenciais para as novas políticas económicas de segurança e defesa

Um problema grave da UE é a falta de mecanismos legais da Comissão Europeia ou dos governos nacionais de intervenção, seja a nível empresarial, seja no comércio, como têm os EUA, que foram criados durante ou no pós-II Grande Guerra. Entre outros, consideram-se: (i) The Defense Production Act que permite ao Poder Executivo intervir nas empresas para dar prioridade à execução de contratos para produções consideradas necessárias para a segurança e defesa, e que foi usada por Trump para acelerar a investigação das vacinas contra o Covid-19 bem assim como a sua produção; (ii) Export Administration Regulations que permite ao Departamento do Comércio estabelecer listas de produtos designadas Commerce Control List (CCL) para regulamentar a proibição de exportações ou importações, bem assim como um regime de licenciamento (iii) Committee on Foreign Investment in the United States (CFIUS) que controla os investimentos de estrangeiros nas empresas americanas por razões de segurança e defesa, (iv) Committee for the Assessment of Foreign Participation in the United States Telecommunications Services Sector, chefiado pelo Procurador Geral (attorney general) e que tem funções semelhantes ao Comité anterior mas aplicado ao setor das Telecomunicações, (v) o regulamento sobre Imigração (INA’s Section 212(f ), que permite barrar a entrada a certas categorias de cidadãos estrangeiros, (vi) Customs and Border Protection (CBP) que permite excluir a entrada de produtos feitos por prisioneiros Uyghur, (vii) o regulamento sobre o setor de Tecnologias de Informação Comunicação que controla a cadeia de produção destas indústrias, assim como a segurança do Sistema das redes elétricas; e (viii) Holding Foreign Companies Accountable Act, que permite excluir das bolsas empresas cujas contas não estejam sujeitas a determinadas regras de transparência.

Conclusão

A pandemia e a invasão da Ucrânia pela Rússia foram acontecimentos que acentuaram os movimentos tectónicos de formação de três blocos geopolíticos, acabando com o mundo conhecido desde a queda do muro de Berlim. A ascensão da China como grande potência mundial com orientação hegemónica dada pelo Partido Comunista Chinês e a maior beligerância de Putin já eram fenómenos conhecidos desde os anos 2010, pelo menos.

Os três blocos geopolíticos irão marcar a evolução económica e política neste século. A Rússia tem um grande peso na energia e em certos metais, mas é um pequeno player nos mercados mundiais, representando apenas 2% das exportações de bens a nível mundial e 1% do IDE. Isolar a Rússia tem um pequeno impacto na globalização. Em contraste, a China é uma pedra angular da globalização, representando 15% do comércio mundial e 15% do IDE. Hoje muitos países na Ásia, América Latina, África e mesmo na Europa, têm um volume de trocas com a China superior ao dos EUA. A China está a utilizar acordos como as Parcerias Regionais Económicas (Regional Comprehensive Economic Partnerships) e a Parceria Trans- Pacífico Geral e Progressiva (Comprehensive and Progressive Trans-Pacific Partnership), acordos bilaterais e a iniciativa da Rota da Seda (Belt and Road Initiative) para se afirmar nos mercados mundiais. Será, pois, difícil que se verifique uma regressão da globalização.

Mas é inevitável que por razões de segurança do Ocidente e para manter a paz mundial sejam necessárias novas políticas económicas e de geo-segurança que assegurem a capacidade de o Ocidente funcionar com uma certa independência em relação às ameaças de conflito militar ou de guerra económica da Rússia e da China. Só conseguiremos assegurar a sobrevivência do bloco Ocidental, preservando os nossos princípios de liberdade e democracia, através de uma economia forte, com crescimento robusto e liderança tecnológica.

Mas não basta continuar com as políticas atuais, é essencial reajustar as políticas e dar maior importância aos aspetos de segurança, entre os quais figura a resiliência das cadeias de produção, lado a lado à eficiência da produção. Sabemos que esta reorientação política vai ter custos, como os estudos citados no ensaio anterior demonstram. Mas quanto menor for a fragmentação da economia mundial menor será o impacto sobre a globalização, dado que o Ocidente tem, conjuntamente com os países “like minded” em vias de desenvolvimento nos vários continentes, dotações de fatores semelhantes ao mundo, e um mercado suficientemente vasto desde a América do Norte, à UE até aos países da Australásia.

Esperemos que os governos do Ocidente identifiquem os problemas e as novas políticas económicas e geo-estratégicas necessárias para a nova configuração mundial com vista a assegurar a sobrevivência e progresso da humanidade.

Notas

[1] Huh, H. and C. Park, A New Index of Globalization, ADB Economic Working Papers 587, 2019

[2] Como a recente proibição do uso de equipamentos da Huwaei e ZTE nas redes de 5G nos EUA. A mesma política advogada pela administração Trump para a EU levantou várias controvérsias.

[3] No caso dos EUA este controle é efetuado pelo Committee on Foreign Investment in the United States (CFIUS), que agrega várias agências e é presidido pelo Secretário do Tesouro. Este comité tem o poder de bloquear transações que “[threaten] to impair the national security of the United States” através da aquisição por um estrangeiro de uma posição dominante. Contudo, o Foreign Investment Risk Review Modernization Act de 2018 alargou a sua jursideição a transações que envolvam “tecnologia cr´tica”, “infraestrutura cr´tica” ou “dados pessoais sensíveis”. Um dos problemas levantados por Batmen, op. cit., é que não existe uma instituição semelhante que faça o escrutínio dos investimentos americanos no Exterior.

[4] International Monetary Fund (2022), World Economic Outlook, April

[5] European Commission, Strategic dependencies and capacities, Staff WP, May 5th 2021

[6] US-China Technological “Decoupling”: A Strategy and Policy Framework, 2022