Índice

Índice

Não seria bom se a Gulbenkian concedesse mais apoios à sociedade portuguesa? Seria, mas não conte com isso. A explicação dá-se em três palavras: não há dinheiro. Depois de pagar salários e pensões, a fundação fica com menos de metade do seu orçamento anual.

Não seria bom se a Gulbenkian não cortasse nos apoios que já dá, através de subsídios, de bolsas de estudo e de atividades que a própria fundação enceta? Isso dependerá da bolsa. “Os mercados financeiros são o grande alimento da nossa capacidade de dar à sociedade”, avisa José Neves Adelino, o administrador da Fundação Calouste Gulbenkian que tem o pelouro das finanças.

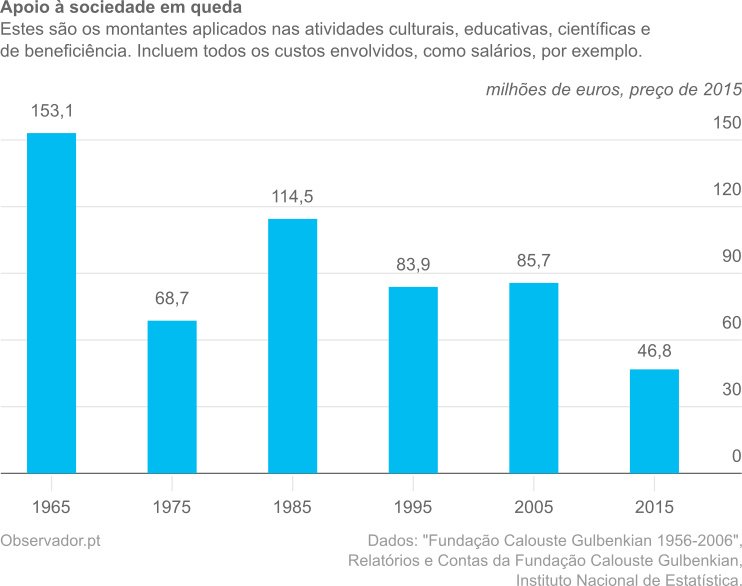

Em 2015, a Fundação Calouste Gulbenkian gastou quase 46,8 milhões de euros em atividades, que incluem maioritariamente despesas com concertos, subsídios, museu e bolsas de estudo. É um número elevado – afinal, é a maior fundação portuguesa com perto de três mil milhões de euros em ativos –, mas está muito longe de ser um recorde.

Os meios financeiros afetos às atividades da Gulbenkian durante 2015 estão abaixo dos níveis de 1993, mostra o estudo de João Confraria publicado a propósito dos 50 anos da fundação, celebrados em 2006. “Está em causa, naturalmente, a sustentabilidade dos valores das distribuições”, escreveu, na altura, o professor da Universidade Católica Portuguesa. Porém, 46,8 milhões de euros há 23 anos ajudavam muito mais a sociedade portuguesa do que agora, devido ao efeito da inflação.

Meios financeiros afetos ao desenvolvimento de atividades da Fundação Calouste Gulbenkian, a preços de 2015.

Nunca a Fundação Calouste Gulbenkian distribuiu tão pouco dinheiro como nos últimos três anos – uma média de 46,4 milhões de euros afetos às atividades – quando se ajustam os montantes ao efeito da inflação, exceto em 1959, quando foi lançado o concurso para o projeto da sede e museu localizados na Avenida de Berna, em Lisboa. Em 1968, a fundação gastou 163,7 milhões de euros em distribuições, a preços de 2015, o máximo de sempre. É mais do que o triplo do montante anual mais recente. A queda tem sido quase progressiva desde o início da década de 1980, exceto alguns solavancos justificados por eventos únicos, como o lançamento do Centro de Arte Moderna no início dessa década.

A relevância da Gulbenkian na sociedade portuguesa também está a descer. Em 1959, no auge, os rendimentos das atividades petrolíferas, os dividendos de ações e os juros de obrigações e depósitos representavam 0,94% do rendimento nacional bruto, o valor dos bens e serviços produzidos durante o ano pelos residentes portugueses. Em 2015, os rendimentos petrolíferos e da carteira de investimentos representaram 0,08% do rendimento nacional bruto. “Esta evolução correspondeu a um declínio gradual do peso da fundação na economia portuguesa”, escreveu João Confraria numa análise ao período situados entre 1958 e 2005, quando os rendimentos da Gulbenkian foram de 0,12% do rendimento nacional bruto. Desde 2005, o peso médio dos rendimentos da Gulbenkian no rendimento nacional bruto foi de 0,09%.

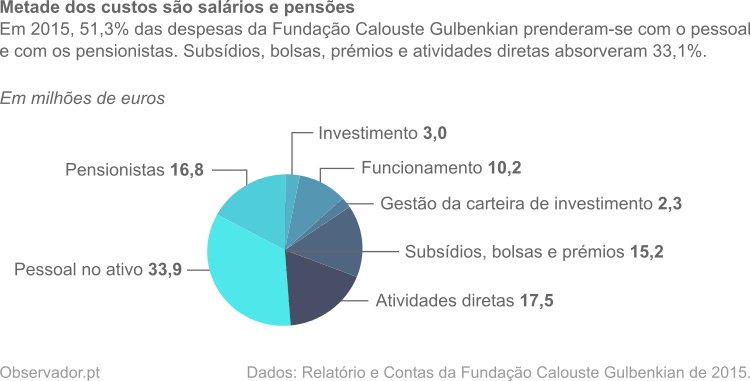

Para onde está a ir o dinheiro? Para os funcionários

A Fundação Calouste Gulbenkian – que procura fomentar o conhecimento e melhorar a qualidade de vida das pessoas através das artes, da beneficência, da ciência e da educação – tem um orçamento de aproximadamente 100 milhões de euros por ano. Contudo, o grande problema que a administração da Gulbenkian enfrenta é que, à partida, mais de metade dos gastos são para pagar aos funcionários, atuais e antigos, através de salários e pensões.

Custos totais brutos da Fundação Calouste Gulbenkian em 2015.

Além disso, é ainda necessário gastar no funcionamento da fundação – é preciso pagar a eletricidade, a manutenção dos jardins, a limpeza dos museus, os polícias que estão permanentemente à porta da sede – e na gestão da carteira de investimentos. As receitas que a Gulbenkian tem anualmente, como aquelas que são obtidas através da cobrança de bilhetes no museu e nos concertos, não chegam, sequer, para cobrir as despesas de funcionamento.

O que paga realmente os custos da fundação são os rendimentos obtidos pela carteira de investimentos e pela atividade petrolífera, conduzida pela subsidiária Partex. Todavia, enquanto os custos são praticamente estáveis e previsíveis, os rendimentos flutuam muito. “O grande desafio da gestão da fundação é ajustar o seu orçamento a uma flutuação dos mercados financeiros”, confessa José Neves Adelino. “Como o rendimento da carteira vai ter flutuações, a garantia de perpetuidade [da fundação] só é válida se do lado da despesa tivermos capacidade de acompanhar essa volatilidade”, conclui o administrador.

De onde vem o dinheiro? Mais carteira, menos petróleo

Em abril de 1942, em plena II Guerra Mundial, Calouste Sarkis Gulbenkian refugiou-se no Aviz Hotel, em Lisboa. Nascera 73 anos antes em Scutari, atualmente Üsküdar, na margem leste do Bósforo, junto a Istambul. Graças à sua visão no mundo dos negócios, em especial no setor do petróleo, Gulbenkian chegou a Portugal como um dos homens mais ricos do mundo. Faltavam poucos anos para ser o mais rico do mundo.

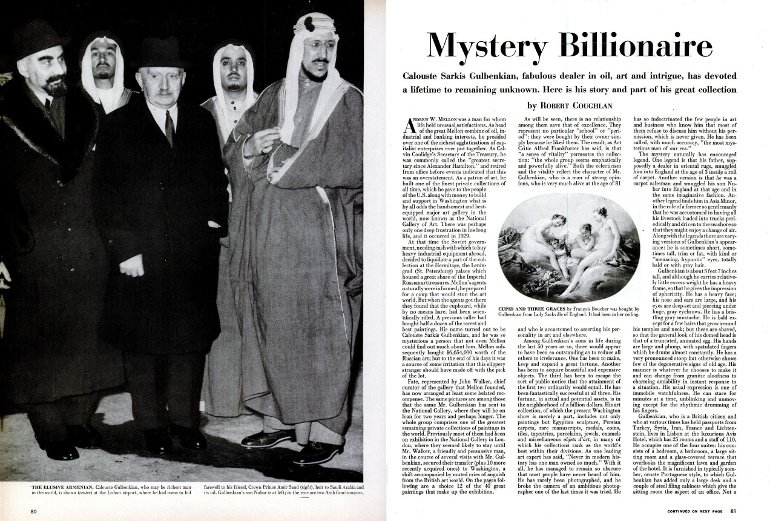

Em novembro de 1950, o artigo da revista Life começava com uma fotografia de Calouste Gulbenkian (ao centro), “o esquivo arménio”, e do seu filho, Nubar (à esquerda), aquando da visita do seu amigo e príncipe Saud, futuro rei da Arábia Saudita (à direita).

“A sua fortuna, em ativos efetivos e potenciais, está na vizinhança de mil milhões de dólares”, lia-se numa biografia publicada pela revista norte-americana Life em novembro de 1950, que classificava Calouste Gulbenkian como um “fabuloso negociante de petróleo, arte e intriga”.

Muitos associam Gulbenkian aos investimentos no petróleo, mas o milionário também era um investidor e especulador bolsista. “Os seus diversos investimentos incluíram farmacêuticas, hotéis e plantações de orquídeas; e os seus conhecidos aprenderam a não se surpreender quando, ao mencionarem um nome de alguma empresa, [Gulbenkian] dizia: ‘Sim, tenho 75 mil ações dessa’”, relatava a Life.

Ralph Hewins, um biógrafo britânico, contou com a ajuda de Nubar Sarkis Gulbenkian, filho de Calouste, para contar a história detalhada e contínua da vida do milionário. “O meu pai não era um santo”, disse-lhe Nubar. O livro, publicado originalmente em 1957, foi editado em 2009 pela Texto Editores como “A Biografia de Calouste Gulbenkian – O Senhor Cinco Por Cento” (14,90 euros).

Gulbenkian não morreu como o homem mais rico do mundo – os magnatas do petróleo do Texas, nos Estados Unidos da América, ultrapassaram-no, como recorda Ralph Hewins na biografia que escreveu em 1957 –, mas ficou perto disso. Quando faleceu, em 1955, deixou uma grande parte da sua fortuna para a criação da Fundação Calouste Gulbenkian, que celebra o 60.º aniversário a 20 de julho de 2016. João Confraria calculou que o património da fundação valia 6,8 milhões de contos em 1957, o equivalente a 3,1 mil milhões de euros a preços de 2015. No final do ano passado, o fundo de capital da Gulbenkian era 21% inferior, de 2,4 mil milhões de euros.

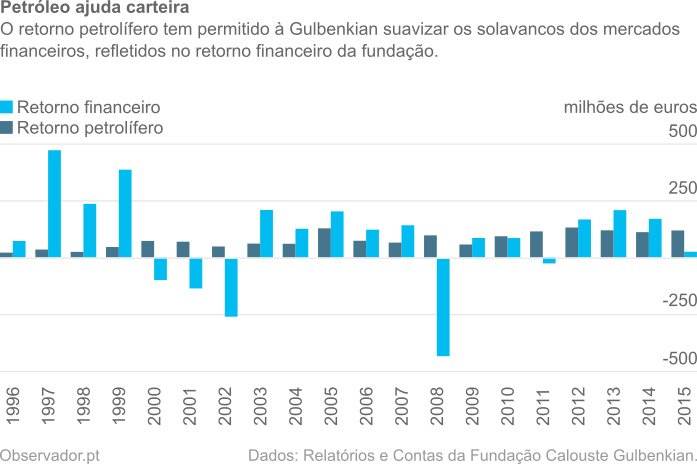

Entretanto, a fundação inverteu as fontes de receitas: a carteira de investimentos é mais importante do que a atividade petrolífera. O retorno financeiro da fundação, maioritariamente proveniente da carteira de investimentos, foi de 1.744 milhões de euros nos últimos 20 anos, mais 220 milhões do que o retorno da atividade petrolífera. Estima-se que, aquando da constituição da fundação, 62% do património fossem ativos petrolíferos.

Retorno financeiro e das atividades petrolíferas da Fundação Calouste Gulbenkian entre 1996 e 2015.

Hoje, a administração da Fundação Calouste Gulbenkian gere um património composto essencialmente pelos ativos petrolíferos concentrados na Partex, avaliados em 478 milhões de euros no final de 2015; a carteira de investimentos que valia 2.119 milhões de euros no fim do ano; e a coleção de arte do fundador, expandida, posteriormente, com a Coleção Moderna. A Coleção do Fundador, que inclui mais de seis mil peças, foi registada na contabilidade da fundação por um valor simbólico de 100 escudos (50 cêntimos de euro), mas as obras adquiridas após a sua morte estão avaliadas ao preço de aquisição ou ao preço de mercado, no caso de doações. Em 2015, as obras de arte somavam 15,2 milhões de euros no balanço da Fundação Calouste Gulbenkian.

“Cena com um pêndulo”, de António Dacosta (1941). Esta foi a última obra adquirida pela Fundação Calouste Gulbenkian.

Como ganhar mais dinheiro? Contratam-se gestores profissionais

Nos primeiros tempos da Fundação Calouste Gulbenkian, quase dois terços do património financeiro estava aplicado em depósitos a prazo, mas rapidamente isso mudou. No início de 1961, as apostas nos mercados acionistas absorveram, pela primeira vez, mais de metade da carteira.

Até 1996, as principais ideias de investimento chegavam à Gulbenkian maioritariamente através dos seus quatro principais bancos: o Chase Investors Management (atualmente integrado no UBS), o Crédit Suisse, o JPMorgan e o Lloyds. Nesse ano, a administração da Gulbenkian, liderada por António Ferrer Correia, decidiu então concentrar a sua carteira de investimentos no JPMorgan (que adicionou “Chase” à sua denominação em 2000 após uma fusão).

Não foi apenas uma mudança de banco que se conduziu há 20 anos: a fundação desistiu de receber ideias dos seus bancos por ser “um sistema algo incómodo e moroso” e optou por contratar gestores com poderes discricionários. Foi uma mudança drástica: os gestores tinham independência para administrar os valores dentro de algumas balizas impostas pela fundação.

Alasdair Mackintosh foi uma figura-chave nesta mudança. Embora mexesse no dinheiro da fundação desde 1989, foi nomeado diretor de finanças e investimentos nesse ano de 1996. Até 2012, Mackintosh escolheu os gestores que ficavam responsáveis por maximizar uma porção da carteira de investimentos da Gulbenkian. O diretor fazia o acompanhamento desses gestores e reportava ao administrador da fundação com o pelouro das finanças e, através dele, ao conselho de administração.

Num boletim publicado em setembro de 2012, a Gulbenkian destacou Alasdair Mackintosh a propósito da sua aposentação: foi um funcionário “com as mais altas qualidades profissionais, serviu a Fundação Gulbenkian com total dedicação e empenho”. No entanto, no ano seguinte, as regras da gestão da carteira de investimentos voltariam a mudar drasticamente.

Carteira não está otimizada? Afina-se

Até 2012, a administração da Gulbenkian queria que os gestores seguissem estratégias conservadoras. Por isso, uma das indicações que dava nos mandatos de gestão era que não estava disposta a perder mais de 3% em cada ano. Porém, nem sempre isso foi cumprido: entre 1996 e 2012, a carteira de investimentos, como um todo, perdeu mais de 3% em quatro anos.

José Neves Adelino explica que “o rendimento necessário para alimentar o orçamento da fundação é de 3,5%” por ano, a partir da carteira de investimentos e das atividades petrolíferas. “Além disso, se admitir uma taxa de inflação de 2%, deveríamos ter 5,5% para manter o valor real da carteira, em média, a muito longo prazo.” Mas o objetivo não tem sido alcançado.

“Os últimos 20 anos foram dos períodos de menor rendimento das carteiras de ações”, diz José Neves Adelino. “Apanhou três grandes crises: a das dotcoms, a das Torres Gémeas e, depois, a crise de 2008”, recorda o administrador da Gulbenkian que também é professor de Finanças na Nova School of Business and Economics.

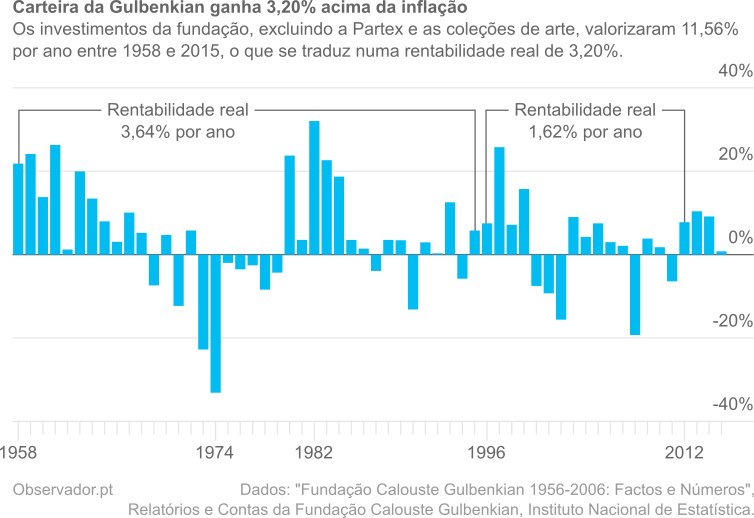

A rentabilidade alcançada pelos mandatos de gestão ficou aquém da experiência anterior da Fundação Calouste Gulbenkian. Desde 1958 até 1995, a carteira de investimentos rendeu 15,41% por ano, o que, depois de descontar a inflação, resulta numa rentabilidade real de 3,64% por ano. Durante a direção de Mackintosh, entre 1996 e 2012, a rentabilidade anual foi de 4,22%, o que se traduz numa rentabilidade real de 1,62% por ano, usando o Índice de Preços no Consumidor em Portugal como referência para a inflação. “Foi uma rentabilidade muito equilibrada para um período muito prolongado e conturbado para os mercados financeiros”, indica Neves Adelino.

Rentabilidade real da carteira de investimentos da Fundação Calouste Gulbenkian entre 1958 e 2015.

O resultado alcançado entre 1996 e 2012 compara desfavoravelmente com os índices de mercado. As ações mundiais acumularam um retorno anual de 5,45% no mesmo período, usando como bitola o índice MSCI World em euros (e escudos antes do euro). As obrigações mundiais ganharam 5,93% por ano, revela o índice J.P. Morgan Global Aggregate Bond (também em euros e escudos). Todavia, os índices não incluem custos de negociação nem tributação sobre o rendimento, tal como a carteira da Gulbenkian.

A Gulbenkian ficou praticamente em linha com Fundo de Estabilização Financeira da Segurança Social, que alcançou um retorno real de 1,66% entre 1996 e 2012, apesar de o mealheiro governamental para pagar pensões futuras ser mais conservador e menos volátil. O FEFSS tem quase sete vezes o valor da carteira de investimentos da Fundação Calouste Gulbenkian.

Em 2012, José Neves Adelino, o atual administrador da fundação com o pelouro das finanças, substituiu Alasdair Mackintosh como diretor de finanças e investimentos. No ano seguinte, fizeram a nova mudança drástica no modo como o dinheiro era gerido.

“Uma das preocupações que tínhamos era que a estrutura da carteira estava muito adequada, mas não controlávamos essa estrutura. Ou seja, não tínhamos uma orientação vinculativa aos gestores”, recorda José Neves Adelino. “Dentro dos mandatos relativamente amplos, a estrutura efetiva da carteira da Gulbenkian só era obtida por consolidação das carteiras de cada um dos gestores”, acrescenta.

Até 2012, a carteira global da Gulbenkian poderia ter títulos duplicados em dois mandatos, por exemplo. Pior: um gestor poderia ter uma aposta na subida de um título, mas outro, através de contratos derivados, poderia ter uma aposta na desvalorização do mesmo instrumento financeiro. “Ficava com uma posição neutra, mas pagaríamos custos duas vezes”, exemplifica Gonçalo Leónidas Rocha, o aluno de José Neves Adelino que o substitui na direção de investimentos em 2014, quando o professor se tornou administrador da fundação.

A mudança estratégica efetuou-se com a ajuda de novos consultores: a Cambridge Associates foi substituída pela Partners Capital, uma firma de aconselhamento de investimentos a fundações, universidades, fundos de pensões e multimilionários. Decidiram que, em vez de gestores com mandatos amplos, fazia mais sentido ter gestores especializados em áreas muitos específicas. Em 2013, foi redigida uma declaração de política de investimento que define as fatias essenciais à carteira. “É a nossa bíblia”, explica Gonçalo Leónidas Rocha, o atual diretor de finanças e investimentos. Cada fatia – por exemplo, ações japonesas ou obrigações latino-americanas – é hoje gerida por um ou vários especialistas.

Gestores não conseguem bater índices? Replica-se a bolsa

“A fundação não tinha razões para estar descontente com o modo que estava a usar anteriormente. O acompanhamento de boas práticas internacionais mostrou que, normalmente, as instituições passavam a ter uma orientação estratégia na composição da sua carteira e que, provavelmente, tínhamos maior convicção na escolha de gestores especializados por tipo de ativo”, explica José Neves Adelino.

A Partners Capital continuou a ser uma peça crucial na gestão da carteira de investimentos da Gulbenkian. A equipa de Gonçalo Leónidas Rocha é composta por três elementos, o que não é suficiente para procurar os melhores gestores para o dinheiro da fundação.

Os mais de 100 colaboradores da Partners Capital procuram os melhores gestores do mundo para os seus clientes, incluindo a Gulbenkian, e aconselham a melhor composição da carteira. Gonçalo Leónidas Rocha – que já foi administrador da sociedade gestora de fundos de pensões Previsão, trabalhou na área de corretagem em Nova Iorque e Londres e liderou a equipa de analistas de mercado do Banco Comercial Português – avalia as propostas e, após alguma discussão, se fizerem sentido à luz da sua bíblia de investimentos, apresenta-as à Comissão de Investimentos da fundação.

José Neves Adelino, Artur Santos Silva, o presidente da fundação e presidente não executivo do Banco BPI, e Martin Essayan, o bisneto do fundador, compõem esse órgão. Se passar nessa fase, a ideia de investimento é levada ao conselho de administração, que além dos três membros do Comité de Investimentos conta com outros seis membros, incluindo o ex-primeiro-ministro António Guterres, a ministra dos Negócios Estrangeiros do governo de José Manuel Durão Barroso, Teresa Gouveia, e o anterior presidente do Tribunal de Contas, Guilherme d’Oliveira Martins.

Em 2013, houve outra mudança relevante na gestão da carteira de investimentos da Fundação Calouste Gulbenkian: perceberam que a maioria dos gestores não consegue bater permanentemente os índices de referência. Segundo as conclusões da equipa de investimentos, a sorte também pode explicar como um gestor consegue bater o índice em dez anos consecutivos. “Imagine que há cinco mil gestores” em todo o mundo, conta Gonçalo Leónidas Rocha. “Se atirar uma moeda ao ar dez vezes seguidas cinco mil vezes, há de haver pelo menos uma vez em que tirará cara dez vezes seguidas. Esse é o gestor. Continua a ser sorte”, concluiu o diretor de investimentos.

Por isso, a Gulbenkian passou a maioria da carteira de mandatos de gestão ativa, em que os gestores procuravam bater os índices, para mandatos de gestão passiva, em que os profissionais procuram igualar o desempenho dos índices, replicando-os.

Hoje, a fundação Gulbenkian tem oito mandatos de gestão. O maior, contratado com a norte-americana State Street Global Advisors, tem mais de mil milhões de euros e procura replicar índices, em particular o MSCI World, composto por mais de 1.600 ações de 23 países desenvolvidos.

Maior aposta na Apple

↓ Mostrar

↑ Esconder

Excluindo a subsidiária Partex e o investimento no fundo NovEnergia, os maiores ativos da Fundação Calouste Gulbenkian aproximam-se agora da composição do índice acionista MSCI World, porque a carteira é composta maioritariamente por ações. É por isso que as ações da Apple, a maior empresa cotada do mundo, absorvem cerca de 1% da carteira da Gulbenkian.

O maior desvio à composição do índice está no facto de a Gulbenkian exigir maioritariamente aos gestores que evitem ações do setor petrolífero, como a Exxon Mobil, porque a fundação já está exposta ao setor energético através da Partex.

Composição do índice MSCI World

Maiores ativos

Apple, EUA 1,65%

Microsoft, EUA 1,22%

Exxon Mobil, EUA 1,19%

Johnson & Johnson, EUA 1,01%

General Electric, EUA 0,92%

Amazon.com, EUA 0,89%

Facebook, EUA 0,81%

AT&T, EUA 0,77%

Nestlé, Suíça 0,77%

Wells Fargo, EUA 0,73%

Fonte: iShares a 14 de julho de 2016.

Gonçalo Leónidas Rocha compara a opção de gestão passiva com os fundos de índice acessíveis à maioria dos investidores através da bolsa, embora os títulos estejam depositados em contas da Gulbenkian e não envolvidos num cabaz como nos fundos. O diretor de investimentos não revela as comissões pagas à State Street, mas diz que são normalmente inferiores às comissões dos fundos cotados que replicam índices. Os fundos de índice de ações globais da State Street, como o SPDR MSCI ACWI ETF, que pode ser negociado em Frankfurt, Londres ou Paris, têm normalmente uma taxa anual de encargos de 0,4% ou inferior. “A gestão ativa custa mais dinheiro. Facilmente dez vezes mais”, conta o diretor da fundação.

Desvios à bíblia? Sim, se for para render mais

O maior ativo da carteira de investimentos da Fundação Calouste Gulbenkian é o fundo NovEnergia, um fundo de capital de risco criado por Carlos Pimenta, secretário de Estado do Ambiente e Recursos Naturais do primeiro governo de Aníbal Cavaco Silva. Este fundo investe e gere infraestruturas de energias renováveis na Europa, controlando, entre outras, a portuguesa Generg. Juntamente com outros fundos (geridos por entidades como a Inter-Risco, a Espírito Santo Ventures e a Portugal Capital Ventures), o capital de risco absorve cerca de 7% da carteira de investimentos da Gulbenkian.

Quando Gonçalo Leónidas Rocha diz que a carteira de investimentos da Gulbenkian tem tradicionalmente 65% do património em ações e 35% em obrigações, exclui não só os fundos de capital de risco mas também os fundos imobiliários, que, conjuntamente, representam um centésimo da carteira. Refere-se unicamente aos títulos que podem ser rapidamente alienados, caso seja necessário.

É no cabaz de 65% em ações e 35% em obrigações que está o mandato de cerca de mil milhões de euros da State Street. Os restantes sete mandatos da Fundação Calouste Gulbenkian têm entre 80 e 150 milhões de euros.

Exposição da carteira de investimentos da Fundação Calouste Gulbenkian em 2015.

À partida, Gonçalo Leónidas Rocha não tem muita flexibilidade para investir, excluindo os cerca de 50 milhões de euros que estão fora dos mandatos, que, simplificadamente, é de onde sai o dinheiro para as contas do dia-a-dia da fundação.

A carteira de investimentos da Gulbenkian não é uma máquina de replicação das principais bolsas mundiais. Os mercados mais líquidos são, de facto, maioritariamente replicados pelos gestores contratados pela fundação, o que inclui, por exemplo, as bolsas dos mercados desenvolvidos, a aposta em dívida pública e em obrigações de empresas com risco mais baixo. Noutras áreas – com destaque para o investimento em mercados emergentes –, a equipa da Gulbenkian prefere uma gestão ativa.

Pode haver, no entanto, desvios aos princípios-base de investimento da Fundação Calouste Gulbenkian. Gonçalo Leónidas Rocha estima que 20% das aplicações nos mercados desenvolvidos não seja feita através de replicação de índices. A Gulbenkian aposta em estratégias e gestores que têm provas dadas.

Investir como a Gulbenkian

↓ Mostrar

↑ Esconder

É fácil investir segundo uma estratégia passiva. Existem milhares de fundos cotados que replicam índices. O Observador recomendou no passado o iShares Core MSCI World ETF (ISIN: IE00B4L5Y983), disponível nas bolsas de Amesterdão, Frankfurt, Londres e Zurique, que investe nas maiores empresas dos mercados desenvolvidos. Também já recomendou fundos de obrigações como o iShares Core Euro Corporate Bond (ISIN: IE00B3F81R35), listado nas mesmas bolsas.

Se deseja complementar fundos passivos com uma seleção de fundos ativos, a análise anual aos mais de três mil produtos disponíveis aos aforradores portugueses pode ser um bom ponto de partida. Se fizer questão de imitar a Gulbenkian, saiba que há um fundo gerido por uma das sociedades selecionadas pela fundação. O Merrill Lynch AQR Global Relative Value, que pode ser subscrito no Banco Best, é gerido pela AQR. Este produto, que não foi avaliado pelo Observador na análise anual, procura uma rentabilidade elevada e pouco correlacionada com os principais mercados financeiros, usando várias estratégias e múltiplos tipos de ativos.

Merrill Lynch AQR Global Relative Value EUR C

Comercialização: Banco Best

ISIN: LU0562189471

Rentabilidade 1 ano: 3,79%

Rentabilidade 5 anos: 2,45% por ano

Classe de risco (baixo = 1; elevado = 7): 4

Fonte: Banco Best, Bloomberg a 5 de julho de 2016.

É por isso que a Gulbenkian é cliente da AQR, uma sociedade gestora que usa modelos matemáticos para decidir em que investir, da BlueBay, uma especialista no mercado obrigacionista, e da GMO, fundada por Jeremy Grantham, conhecido no meio financeiro por detetar antecipadamente bolhas nos mercados acionistas. Curiosamente, apesar de a GMO ser uma gestora ativa, Grantham é um dos pais do investimento passivo.

Nenhuma sociedade portuguesa gestora de ativos administra dinheiro da Fundação Calouste Gulbenkian. Todavia, no passado, pelo menos uma – a BPI Gestão de Activos, pertencente ao Banco BPI – teve uma fatia do património da fundação à sua responsabilidade.

Se for autorizado pela administração da fundação, Gonçalo Leónidas Rocha pode não cumprir o que está escrito na bíblia. Um caso de desobediência à declaração de política de investimento foi a redução da aplicação na dívida pública europeia de baixo risco, nomeadamente a alemã. A rentabilidade implícita no investimento nas obrigações do tesouro alemão é negativa nos títulos que se vencem até 2026. O diretor de investimento defende que é ilógico investir para perder dinheiro no longo prazo. Por isso, em vez de adquirir estes títulos, optou por obrigações com mais risco, mas com vencimentos até dois anos. “Em vez de risco de taxa de juro, ficámos com risco de crédito”, explica.

Afastar-se da dívida pública alemã não tem sido positivo para a Gulbenkian, porque a rentabilidade implícita destes títulos continua a descer, o que quer dizer que os preços estão a subir. Os títulos do tesouro da Alemanha valorizaram, em média, 8,26% nos 12 meses que terminaram em junho passado.

O diretor de investimentos continua a acreditar que as taxas de juro alemãs terão de inverter e, por isso, não recomenda ainda à administração o aumento da exposição à dívida pública da Alemanha. No seu dia-a-dia, Gonçalo Leónidas Rocha não esquece que “o objetivo da fundação é continuar a ser perpétua”. Nem que para isso seja preciso mudar a sua bíblia.