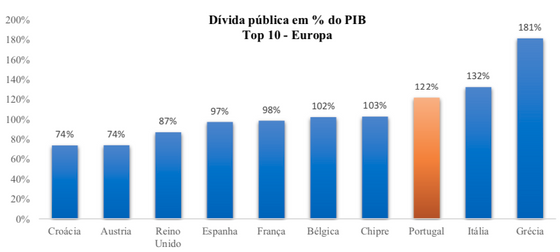

Com uma divida pública (explicita) de 122% do PIB anual, Portugal está em 10º lugar a nível mundial e em 3º na Europa no que toca ao endividamento do Estado (estando apenas atrás do Grécia e Itália).

Fonte – Eurostat

Estes números não incluem, no entanto, a divida implícita com pensões, que é particularmente elevada em Portugal. A dívida implícita corresponde aos compromissos acumulados pelo Estado perante a população portuguesa relativamente a contribuições sociais ou impostos passados, cujos benefícios não entraram ainda em pagamento.

Por exemplo, consideremos alguém com 20 anos de carreira, mas que, só começará a receber a pensão resultante das suas contribuições sociais daqui a outros 20 anos. Neste exemplo, o Estado tem uma dívida (implícita) perante este contribuinte, uma vez que recebeu dinheiro (contribuições sociais) que terá́ que devolver mais tarde (pagamento de pensões).

Poderíamos assumir que a dívida implícita manter-se-á perpetuamente, com as pensões a serem financiadas pelas contribuições da geração seguinte (que é o modelo atual). No entanto, o INE prevê que em 50 anos passaremos de aproximadamente 3 pessoas ativas por cada reformado para 1.5 pessoas ativas por cada reformado. As contribuições das gerações mais novas vão eventualmente tornar-se insuficientes para continuar a financiar as pensões em pagamento. Se a dívida não for reduzindo gradualmente, eventualmente chegaremos a níveis incomportáveis de impostos e/ou contribuições sociais para financiar pensões.

Um dos obstáculos à resolução deste constrangimento é que a evolução da dívida implícita é silenciosa.

Não é refletida no Orçamento do Estado. Por exemplo, se hoje houvesse uma redução imediata de 20% na Taxa Social Única (empregados e empregadores), com correspondente redução de 20% nas pensões futuras, o orçamento de estado iria apenas incorporar o saldo negativo resultante da menor receita contributiva, mas não haveria qualquer contabilização do efeito positivo resultante do abatimento na dívida implícita.

Resolver o problema da dívida implícita não é possível sem alguma dor (cortes nas pensões e/ou impostos), pelo que resta-nos aspirar a que essa dor seja distribuída de maneira o mais gradual e justa possível. Mas para garantir a transparência desse processo e evitar repetir os erros do passado, temos que implementar três mudanças:

- Calcular o valor da dívida implícita com pensões (segurança social e CGA) de maneira objetiva e precisa, e reportar todos os anos os ganhos e perdas relativos a esta dívida para a economia nacional (como se faz com as pensões privadas).

- Legislar o modo como as pensões irão reduzir (ou não) ao longo do tempo, tendo em conta a dívida implícita atual e a expetativa de evolução demográfica do pais. Temos todos que nos preparar para a reforma e se, como previsto, o valor atual das reformas das gerações futuras tiver que reduzir substancialmente, deveremos ter já as ferramentas necessárias para ajustar o nosso estilo de vida antecipadamente, e não apenas quando nos reformarmos. Por outras palavras, temos que ter simuladores da segurança social realistas para quem ainda está a 20 anos da reforma.

- Reduzir gradualmente o peso das pensões através da passagem gradual para um sistema de capitalização (público e/ou privado). Ou seja, passar gradualmente parte das contribuições sociais para o Fundo de Estabilização Financeira da Segurança Social ou reduzir a carga contributiva de modo a que os privados possam fazer as suas próprias poupanças para a reforma.

Podemos partir da avaliação atuarial feita em 2015 pelo Gabinete de Estratégia e Planeamento do Ministério do Trabalho, Solidariedade e Segurança Social para obter uma estimativa da dimensão desta dívida implícita. Ajustando grosseiramente para refletir as alterações de taxas de juro (de 3% para 1%) e para incluir a CGA, obtemos aproximadamente 550% do PIB. Esta estimativa foi baseada nas próprias análises de sensibilidade do estudo e está sujeita a um grande grau de incerteza, no entanto a ordem de grandeza é, sem qualquer dúvida, esta.

Isto significa que nos últimos 40 anos, período no qual se deu a maioria da acumulação desta dívida implícita, houve uma acumulação média, silenciosa, de dívida equivalente a mais de 10% do PIB por ano.

A monitorização clara e precisa desta dívida teria certamente prevenido que chegássemos a este ponto. É importante notar ainda que as pensões não são certamente a única dívida implícita do Estado Português. Haverá outras na área da saúde e no impacto ambiental, por exemplo. Existe um longo caminho a percorrer, tanto em Portugal como a nível global, na criação de um conjunto de medidas centrais que nos permita verdadeiramente aferir, anualmente, a evolução do potencial económico do país.

Consultor de investimentos e pensões