Quando teve acesso às primeiras unidades do Model 3, aquelas pré-série que a marca americana decidiu vender aos clientes, estando estes conscientes da situação e que optaram por receber o carro primeiro com o compromisso que depois seriam revistos, Steve Munro, da Munro & Associates teceu fortes críticas ao carro mais acessível da Tesla. E com razão, apontando os defeitos que tradicionalmente caracterizam as unidades pré-séries que os fabricantes habitualmente não comercializam. Por isso mesmo.

A Munro & Associates é uma empresa respeitada no mercado, que opera com base num princípio muito simples. Especializada na indústria automóvel, analisa os veículos dos construtores – todos eles, por definição –, desmontando-os peça a peça e propõe que lhe seja pago um valor diminuto por cada milhar de dólares que consigam, com as suas sugestões, poupar ao fabricante. É uma proposta win-win, em que todos ganham e daí a sua popularidade e interesse.

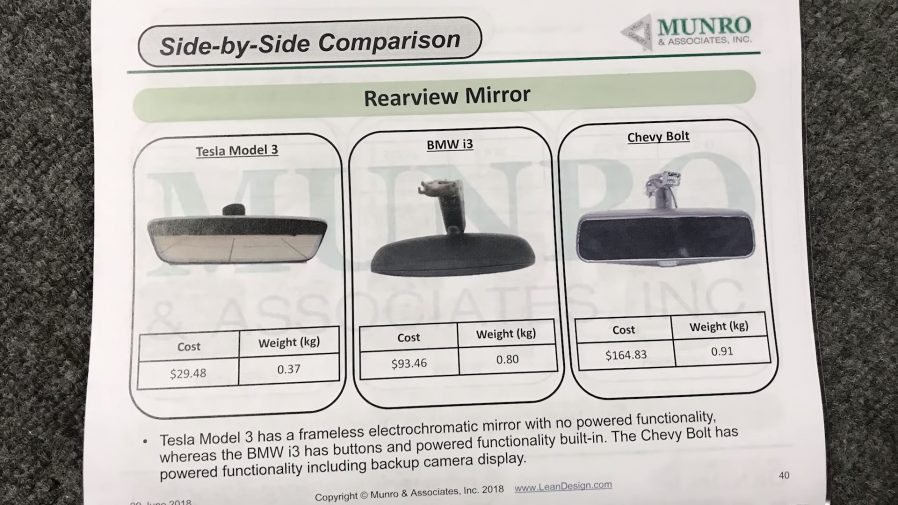

Posteriormente, a Munro & Associates voltou a ter acesso ao Model 3 e testando-o em estrada, mudou por completo de opinião em relação ao modelo, especialmente no que respeita ao comportamento e tipo de utilização que permite. Mas a especialidade da empresa é redução e controlo de custos, o que tem tanto mais valor quanto os mesmos especialistas têm-se debruçado ultimamente sobre outros veículos eléctricos, passando a ter uma base comparativa cada vez mais interessante. Sobre a gestão electrónica Steve Munro diz maravilhas (vídeo abaixo ao minuto 1.30), o mesmo acontecendo em relação às baterias (2.09), onde prefere as da Tesla/Panasonic face às da Samsung e LG Chem.

Mas o capítulo mais interessante, especialmente para os investidores da Tesla, é a análise que realiza à rentabilidade do Model 3. Admitindo que “tem de engolir as palavras iniciais sobre o modelo”, Steve Munro afirma (2.58) que o Model 3 “permite à Tesla uma margem de lucro superior a 30%”. E depois enumera uma série de exemplos que ajudam esta rentabilidade a ser possível.

30% de margem de lucro é uma rentabilidade julgada impossível, isto se considerarmos fabricantes de em série. Considerando as margens EBIT (lucros antes de juros e impostos), a Ford lidera com 8,7%, seguida da GM (8,6%), Toyota (8,0%), PSA (antes da aquisição da Opel, com 6,9%), Hyundai/Kia (6,0%), FCA (5,9%), Aliança Renault- Nissan (antes da incorporação da Mitsubishi, com 4,7%) e Volkswagen (4,5%).

O cenário muda, mas não muito, se nos debruçarmos sobre o segmento de luxo, onde a Ferrari lidera com 18%, sendo que 30% dos ganhos provêm da venda de malas, sapatos e até direitos para parques temáticos, seguida da Porsche, que também tem a vida facilitada pois hoje a maioria das suas vendas dizem respeito aos SUV, todos eles construídos sobre plataformas partilhadas com o Grupo Volkswagen (o Cayenne recorre à mesma base do Touareg, Q7 e Bentley) e motores já existentes e utilizados pelas restantes fabricantes do grupo, sendo fácil deslocar os lucros da Porsche para a Volkswagen, e vice-versa, consoante os interesses financeiros da empresa.

Entre os fabricantes de luxo que têm menos margem de manobra para brincar com os números, olhemos para a BMW e a Mercedes, que lideram de forma esmagadora as vendas dos grupos em que estão inseridas, com a primeira a anunciar margens de 9,5% e a segunda de 7,8%, o que é menos de 1/3 do anunciado para a Tesla, o que confirma o excelente trabalho dos responsáveis pela fabricante americano.