Mais uma vez, os Certificados de Aforro levaram um grande corte. A nova série D, lançada na passada segunda-feira, está condenada ao fracasso. Quem quer ganhar 1,27% por ano numa década?

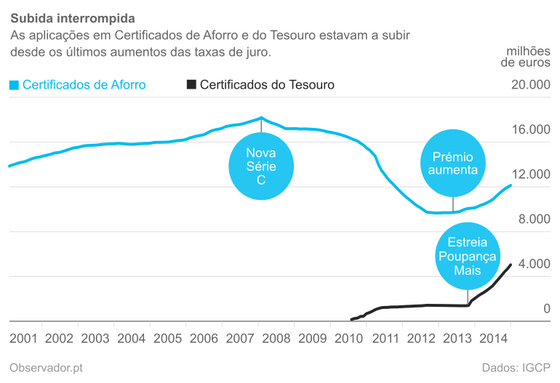

Desde agosto de 2012, quando Maria Luís Albuquerque, então secretária de Estado do Tesouro e das Finanças, aumentou os prémios de permanência dos Certificados de Aforro que os aforradores portugueses reforçavam os respetivos investimentos neste instrumento de dívida do Estado a um ritmo de 86 milhões de euros por mês. O ano de 2014 fechou com 12,1 mil milhões de euros aplicados nestes títulos de dívida. Agora, a reação deverá ser próxima daquela que se registou quando foi introduzida a série C, que cortou os rendimentos dos investidores: entre janeiro de 2008 e agosto de 2012, os portugueses tiraram 148 milhões de euros por mês dos Certificados de Aforro.

Foi Maria Luís Albuquerque, como secretária de Estado do Tesouro, que aumentou as taxas dos Certificados de Aforro em 2012. Agora é a sua secretária de Estado, Isabel Castelo Branco (à esquerda), que assina a redução dos juros. Fotografia: José Sena Goulão/Lusa

Os Certificados de Aforro não ficaram sozinhos na machadada: as taxas de juro dos Certificados do Tesouro também levaram uma redução. As aplicações nos Certificados do Tesouro estavam a crescer sustentadamente desde que foram criados no verão de 2010, embora o ritmo tenha acelerado com o lançamento dos mais generosos Certificados do Tesouro Poupança Mais (CTPM), em setembro de 2013. Quem subscrever CTPM em fevereiro consegue uma rentabilidade anual líquida de 1,61%, no mínimo, no prazo de cinco anos. Até janeiro passado, a rentabilidade líquida mínima era de 3%. Como convencer os subscritores?

Montante aplicado em Certificados de Aforro e do Tesouro.

Apesar do sucesso dos Certificados do Tesouro, a soma dos montantes aplicados nos produtos de dívida pública vendida aos particulares estava nos 17,2 mil milhões de euros no final de 2014, ainda aquém mil milhões de euros do pico atingido antes do lançamento da série C, em janeiro de 2008.

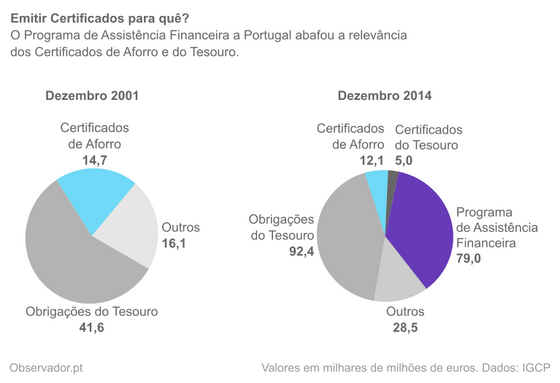

Além disso, os Certificados de Aforro e do Tesouro são cada vez menos importantes no panorama do financiamento da República Portuguesa. No final de 2014, o endividamento junto dos pequenos aforradores representava 7,9% da dívida direta do Estado, longe dos 20,3% de 2001, por exemplo. O Programa de Assistência Financeira, que acumula 79 mil milhões de euros, veio diluir o peso das outras formas de dívida pública.

Dívida direta do Estado em 2001 e em 2014.

Devo subscrever Certificados de Aforro agora?

Não deve adquirir Certificados de Aforro, a não ser que tenha conta num banco pouco generoso e tenha preguiça de abrir conta numa instituição financeira que lhe ofereça taxas mais altas.

A série D dos Certificados de Aforro funciona exatamente como a anterior série C. Os investidores podem efetuar a subscrição em algumas estações dos Correios ou no AforroNet, o portal da Agência de Gestão da Tesouraria e da Dívida Pública, em qualquer altura. O dinheiro investido é capitalizado trimestralmente. O reembolso pode também ser pedido em qualquer altura, exceto durante o primeiro trimestre, mas perdem-se os juros desde a última capitalização.

A diferença crucial está na taxa de juro. No primeiro trimestre, a taxa de juro é igual a uma média da Euribor a três meses do mês anterior acrescida de 1%. Neste mês de fevereiro, esta regra resulta numa taxa anual de 1,06%. Este rendimento é cerca de um terço do que recebe a série C, 3,05% em fevereiro, que agora já não é possível subscrever. Todos os trimestres, após a capitalização dos juros, a taxa de juro é atualizada.

Após o primeiro ano, os subscritores de Certificados de Aforro têm direito a um prémio de permanência: de 0,5% entre o segundo e o quinto ano e de 1% entre o sexto e o décimo ano. Os títulos vencem-se obrigatoriamente no final de uma década de aforro.

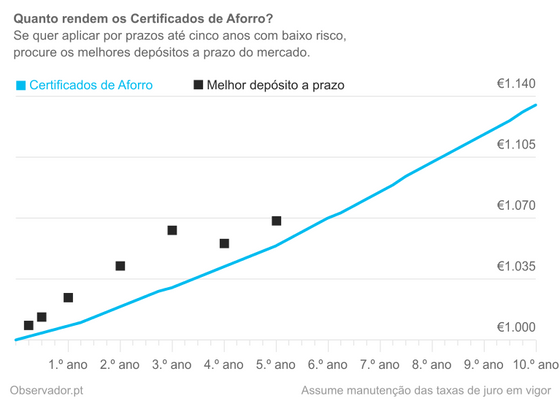

Mesmo contabilizando este prémio, os Certificados de Aforro não merecem o seu dinheiro. Basta compará-los com os melhores depósitos a prazo da praça.

Valor de resgate de 1.000 euros de Certificados de Aforro ao longo da década de investimento.

Se quiser aplicar a sua poupança durante um ano, os Certificados de Aforro rendem-lhe 0,76%, depois de descontar os impostos e assumindo que as taxas de juro se mantêm. O Banco Invest paga uma taxa líquida de 2,16% no depósito Invest Choice “Novos Depósitos”. Todavia, este depósito é promocional (apenas para novos clientes ou novos montantes que sejam depositados no banco) e exige, pelo menos, dois mil euros, quando os Certificados de Aforro estão acessíveis a partir de 100 euros.

Mesmo noutros bancos menos generosos que o Banco Invest, é possível encontrar taxas de juro mais elevadas do que os 0,76% dos Certificados de Aforro. O Novo Banco, por exemplo, paga uma taxa líquida de 1,08% na Conta NBnet Super Rendimento a 360 dias, que exige um mínimo de 500 euros. O ActivoBank e o Banco Atlântico Europa remuneram com taxas líquidas até 1,62% em aplicações a um ano, com montantes mínimos diferentes (três mil euros no Poupança Extra e 25.000,01 euros no DP Atlantico Plus 12 meses, respetivamente).

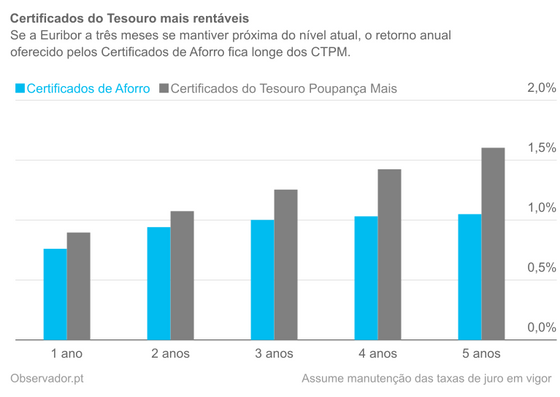

Nos principais prazos até cinco anos, é sempre possível encontrar depósitos a prazo mais rentáveis: a taxa anual líquida de 2,34% oferecida pelo Banco Best e pelo Banco Atlântico Europa aos novos clientes em três meses é superior aos 0,76% dos Certificados de Aforro; o Banco Invest paga uma taxa anual líquida de 2,16% a seis meses; a mesma instituição remunera a uma taxa anual média de 1,66% a dois anos, quando os Certificados rendem 0,95% já contando com o prémio; o Banco Popular dá 1,80% por ano num triénio na conta Eu Poupo! contra os 1,01% dos títulos de dívida pública; a Poupança Objectivo do ActivoBank tem uma taxa anual líquida de 1,30% para aplicações a quatro e cinco anos, quando os Certificados de Aforro rendem anualmente 1,04% e 1,05%, respetivamente, assumindo a manutenção da Euribor a três meses nestes prazos.

Há poucos depósitos com prazos superiores a cinco anos para fazer frente aos Certificados de Aforro, que têm uma duração de dez anos, mas nem é preciso. Não tem lógica investir numa aplicação de baixo risco e de baixo rendimento por prazos mais longos.

Deve subscrever Certificados do Tesouro agora?

Nem é preciso procurar alternativas aos Certificados de Aforro junto do seu banco para prazos de um ou mais anos. Os próprios Certificados do Tesouro Poupança Mais (CTPM) são mais generosos, mesmo depois do corte conduzido no início da semana.

Rentabilidade anual líquida mínima do investimento em Certificados de Aforro e do Tesouro.

Os CTPM têm algumas desvantagens face aos Certificados de Aforro. Primeiro, exigem mais dinheiro: o investimento mínimo é de mil euros e não de 100 euros, como nos Certificados de Aforro. Depois, não pode pedir o reembolso da aplicação financeira antes do primeiro aniversário, enquanto nos Certificados de Aforro a duração da imobilização mínima é de três meses. Além disso, os CTPM pagam juros na conta à ordem associada à conta de aforro (que é obrigatória em ambos os casos), isto é, os CTPM não capitalizam os juros para o momento do reembolso ou para o vencimento da aplicação.

Todavia, a principal desvantagem é a perda potencial de juros caso resgate entre dois pagamentos de rendimentos. Por exemplo, se subscrever CTPM no corrente mês de fevereiro e solicitar o reembolso em janeiro de 2017, terá recebido a primeira tranche de juros em fevereiro de 2016 (nove euros por cada mil euros investidos), mas perderá o equivalente a 11 meses de juros (19,90 euros por cada mil euros aplicados originalmente). Recorde que, nos Certificados de Aforro, a perda máxima de juros é de três meses.

Só por causa desta perda de juros, é possível que os Certificados de Aforro fiquem mais rentáveis do que os CTPM. Se investir simultaneamente neste mês de fevereiro em Certificados de Aforro e CTPM, mas, por alguma razão, tiver de os resgatar dentro de dois anos e meio, os Certificados de Aforro renderão ligeiramente mais, porque perde meio ano de juros nos CTPM. Isto assume a estabilidade da taxa Euribor a três meses, que serve de referência aos rendimentos dos Certificados de Aforro.

Apesar de todas as desvantagens, se quiser minimizar o risco das suas aplicações e se tiver a certeza que não precisará do dinheiro nos próximos cinco anos (e, se precisar, será em intervalos fixos de um ano), os CTPM são uma boa opção. Aliás, as alternativas de igual risco, as Obrigações do Tesouro, não lhes chegam aos calcanhares.

Obrigações do Tesouro negativas

Certificados de Aforro, Certificados do Tesouro e Obrigações do Tesouro (OT) têm todos o mesmo risco: o de a República Portuguesa não ter capacidade para cumprir os seus compromissos financeiros. Se não planeia especular com as OT (vendê-las antes da maturidade, por exemplo), mantenha-as longe do seu dinheiro.

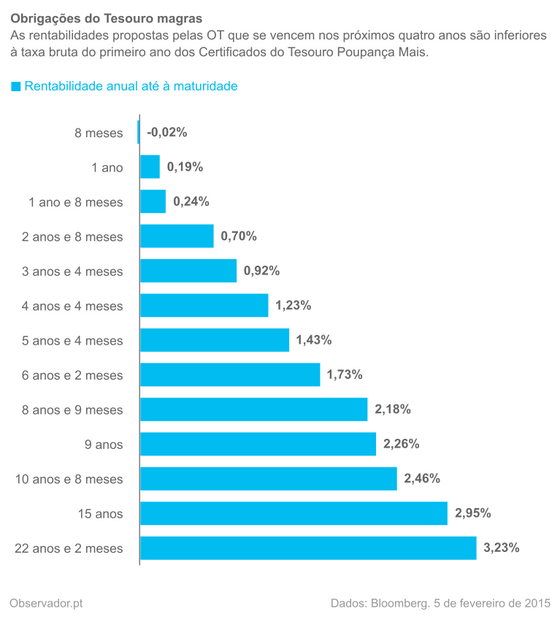

Quem comprar títulos da próxima emissão a vencer-se, a 15 de outubro de 2015, perderá dinheiro: o dinheiro que paga hoje é superior aos juros a receber e ao capital entregue na maturidade, segundo as ofertas de compra e de venda divulgadas pela agência Bloomberg. É um caso extremo, mas as emissões seguintes não são muito melhores.

Aos preços de mercado, os títulos que se vencem nos próximos cinco anos têm rentabilidades anuais implícitas inferiores a 1,25%, que é a taxa bruta do primeiro ano dos CTPM.

Rentabilidade anual implícita das Obrigações do Tesouro.

Investir em OT tem a desvantagem de necessitar de um intermediário financeiro para executar as operações (compra, venda, receção de juros e do capital), o que significa que há custos adicionais na opção de ir ao mercado.

Após cinco anos, as taxas prometidos pela compra de OT também não são estimulantes. Embora não sejam produtos comparáveis, os depósitos a prazo mais generosos em Portugal têm taxas anuais brutas de 3,25% para o prazo de três meses. É preciso esperar mais de 22 anos para conseguir uma taxa próxima nas OT.

Que alternativas há para quem quiser investir com baixo risco? Basta ir aos Correios para descobrir.

Cuidado com os seguros de capitalização

Se entrar numa estação dos Correios com serviços financeiros à procura de Certificados de Aforro ou do Tesouro, é provável que lhe proponham o Postal Valor Crescente VII. É um seguro de capitalização com a duração de oito anos e um dia, da responsabilidade da companhia de seguros Fidelidade. O sistema de taxas crescentes não resulta numa rentabilidade no final do prazo espetacular: uma taxa anual líquida de 1,77%. Porém, consegue render uma taxa mais alta em oito anos e um dia do que os CTPM em cinco anos.

É verdade que a taxa dos dois últimos anos dos CTPM pode aumentar se houver um crescimento real do produto interno bruto português. Todavia, seria preciso que esse crescimento real ultrapassasse 2,37% por ano para o retorno anual líquido dos CTPM chegar aos 1,77%. O Banco de Portugal estima um crescimento real de 1,6% em 2016.

Não assine já a proposta de subscrição do Postal Valor Crescente VII. Só o deve fazer se acreditar que não mexerá no dinheiro nos oito anos e um dia que se seguem. Se tiver de resgatar antes, o que está previsto na ficha do produto, a penalização é draconiana: se for antes do primeiro aniversário, perde 1% da sua aplicação; no segundo e no terceiro ano, não tem direito a juros; do quarto ao oitavo ano, tem direito aos juros, mas é penalizado em 1%.

Quase todas as companhias de seguros, bem como os bancos associados, oferecem seguros de capitalização, mas as penalizações por resgate antecipado são frequentes. Além disso, é preciso cuidado na eleição: alguns seguros de investimento não garantem rendimento mínimo, nem o capital investido.

Ao contrário dos depósitos a prazo, que estão protegidos até 100 mil euros por depositante em cada banco, os seguros não têm um sistema independente de proteção aos investidores.

Distribua o seu dinheiro

Que fazer, então, às suas poupanças? Se é um aforrador de curto prazo, vá para os depósitos a prazo. Procure sempre os bancos mais generosos, já que o capital está protegido pelo Fundo de Garantia de Depósitos, limitando a 100 mil euros por instituição. Não tenha medo de negociar as taxas propostas pelo seu banco.

Se quiser investir exatamente para daqui a quatro ou cinco anos, eleja os Certificados do Tesouro Poupança Mais. Pode complementar as aplicações com seguros de capitalização, mas só aceitando os que têm vencimentos em harmonia com os seus objetivos, evitando sempre as penalizações. É, por isso, importante ler a documentação dos produtos antes de os contratar.

Regra geral, os seguros de capitalização têm períodos de subscrição limitados. Por isso, é preciso ter algum trabalho na pesquisa dos produtos em comercializado no momento em que tem dinheiro para investir.

Mesmo que seja conservador, a partir de um horizonte temporal de cinco anos pode investir sem garantia de capital. Os fundos de obrigações são escolhas racionais: são muito diversificados (podem conter muitos títulos na carteira) e tendem a ser soluções mais económicas do que comprar obrigações diretamente no mercado. Conheça os fundos preferidos do Observador, em particular sobre o Millennium Rendimento Mensal e o Espírito Santo Capitalização, bem como o Espírito Santo Euro Bond R e o Espírito Santo Rendimento Plus.

E os Certificados mais antigos?

A partir de agora, deve agarrar-se afincadamente aos seus títulos de dívida pública mais antigos. Os Certificados de Aforro das séries anteriores, incluindo os da antiga série B (em subscrição entre 1986 e 2008) e os da antiquíssima série A (entre 1961 e 1986), têm taxas superiores a 2%, já depois de descontar o imposto sobre o rendimento. Os Certificados do Tesouro e os Certificados do Tesouro Poupança Mais, subscritos até janeiro passado, também são mais generosos.

Em princípio, se tiver de resgatar uma aplicação, prefira solicitar o reembolso de um depósito a prazo ou um Certificado de Aforro mais recente do que mexer nas emissões mais antigas.

Para os que não tiveram disponibilidade financeira para subscrever Certificados de Aforro e do Tesouro na altura das taxas mais altas, resta esperar que o Governo volte a ter dificuldades de financiamento. Quando isso acontecer, a remuneração da dívida pública de retalho voltará a avolumar-se.

David Almas é analista financeiro independente registado na CMVM com o número oito. O autor trabalha subordinado ao Código Deontológico dos Jornalistas.