Índice

Índice

O Presidente Marcelo “não pensava que [a geringonça] fosse tão resistente quanto se mostrou ao longo deste ano”. Mas, agora sem as ajudas do “amigo PERES” e sem a possibilidade de adiamento da recapitalização da CGD, ao “melhor défice em democracia”, seguir-se-á uma execução orçamental extremamente difícil.

E se parece agora certa a saída do procedimento dos défices excessivos, a verdade é que continuamos no pote dos países que enfrentam desequilíbrios económicos excessivos. A dupla Costa e Centeno tem a tarefa de ainda redigir um Programa de Estabilidade e Crescimento e um Programa Nacional de Reformas que deixem a Comissão Europeia e os investidores um pouco mais descansados quanto às perspetivas de médio prazo da economia portuguesa.

Mas, entretanto, no curto prazo, há metas para cumprir. Será preciso um grande esforço para alcançar um défice de 1,6% como prometido no Orçamento – e este primeiro mês de janeiro não o tornou mais fácil.

Receita fiscal bipolar

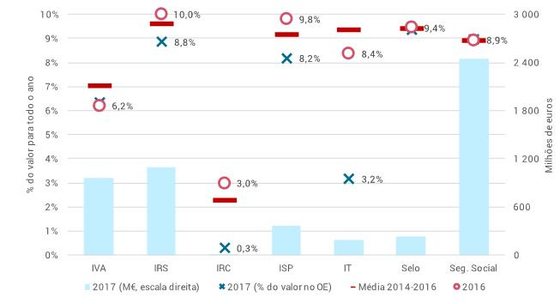

No ano passado, foi do lado da receita que surgiram as maiores dificuldades, contrariadas apenas com a ajuda fundamental do “amigo PERES”. No início de 2017, não é diferente. A receita fiscal da administração central teve um comportamento dececionante em janeiro (2.751 milhões de euros) – 10% inferior à arrecadada no mesmo mês de 2016. Dos principais impostos, só o IVA, com um aumento de 3,6%, não contribuiu para tal.

IRS e ISP abaixo, IRC e Tabaco muito abaixo, do esperado para o primeiro mês do ano

Fonte: DGO/MF e cálculos próprios

No ISP, o imposto sobre os produtos petrolíferos, houve uma queda na ordem dos 10%. Mais preocupantes são os casos do IRC, em que quase não foi arrecadada receita em janeiro (apenas 15 milhões de euros), ou do Imposto sobre o Tabaco, onde a receita também se reduz a cinzas, com uma queda de 69% face ao período homólogo.

Em qualquer destes casos, certamente não se manterão diferenças tão vincadas no fim do ano. Mas é preocupante que as explicações dadas pela DGO sejam inverosímeis. Tanto no ISP como no IRC, o valor registado em janeiro de 2017 é o mais baixo desde que são publicadas sínteses da execução orçamental mensal (1999). No entanto, a síntese deste mês justifica ambos com efeitos “de base”, isto é, coloca a tónica na receita do ano anterior, anormalmente elevada. Obviamente, isto é insuficiente.

No caso do Tabaco, embora a DGO o não refira, parece claro que estará em causa, novamente, a “baixa introdução no consumo” no início do ano: face a novos agravamentos da fiscalidade do tabaco em 2017, os produtores terão acumulado stocks no final do ano passado, para maximizar as vendas com taxas mais reduzidas. No caso do IRC, é mais difícil compreender, sendo incipiente a explicação oficial com o “aumento dos reembolsos”.

E no IRS, se a queda de 10% é importante, aqui a explicação dada pela DGO é mais satisfatória, estando relacionada com uma alteração da forma de comunicação das retenções na fonte pelas empresas (que originam a fatia de leão das receitas de IRS).

Segurança Social prossegue sólida

O desempenho da Segurança Social em 2016 foi excecional, e o desejo é que assim continue, obtendo novamente um excedente superior ao previsto (1.902 milhões de euros para 2017). O valor do mês de janeiro isolado não é suficiente para retirar conclusões. Mas, se 2017 seguir a tendência dos três últimos anos, é bem possível que a Segurança Social volte a ultrapassar as expectativas.

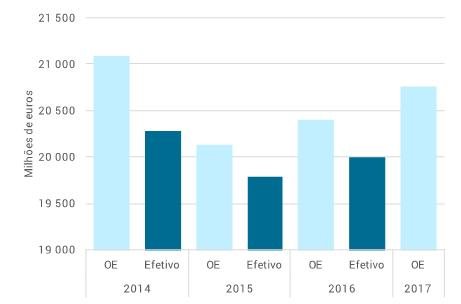

O total de despesa com prestações sociais (pensões, subsídio de desemprego, ação social, rendimento social de inserção, abono de família e complemento solidário para idosos) tem vindo a ser consistentemente inferior ao estimado.

Em qualquer dos últimos três anos, a despesa com prestações sociais tem sido “melhor que a encomenda”

Fonte: DGO/MF

A despesa com estas prestações sociais em janeiro foi 0,7% inferior à registada no correspondente mês de 2016, quando o Orçamento espera um aumento global de 5% face ao montante registado em 2016. É também de destacar o crescimento homólogo de 4,1% das contribuições e quotizações (dada a melhoria dos níveis de emprego), que continuam, no entanto, inferiores à totalidade das prestações sociais (1.373 vs 1.631 milhões).

Aquisição de bens e serviços ainda folgada

Ao contrário do comportamento ainda algo incerto na arrecadação de receitas, a evolução da despesa pública apresenta um comportamento bastante mais normal.

Positivamente destaca-se a diminuição de 2,5% da despesa com pessoal, mesmo já tendo sido eliminada totalmente a política de redução remuneratória na Administração Pública. Tal é possibilitado, em grande parte, pelo facto de em 2017 apenas se processar por duodécimos o pagamento de metade dos subsídios, e não a sua totalidade como em 2016.

Ainda assim, em janeiro, observamos um aumento de 8,4% da despesa com aquisição de bens e serviços da Administração Central (fortemente concentrada no setor da saúde). Parte deste aumento será despesa que terá estado on hold desde o ano passado, à espera de, a 1 de janeiro, ser “libertada” das cativações do ano anterior.

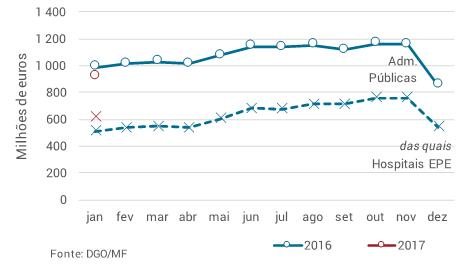

Afinal, o problema dos Hospitais continua

Pedro Pita Barros avisava, há um mês, que se a regularização extraordinária que permitiu a descida da dívida a fornecedores dos Hospitais EPE não fosse estrutural, poderíamos ter este mês um aumento de 24 milhões de euros dessa dívida. Infelizmente errou, e por defeito: a dívida dos hospitais subiu 69 milhões de euros (13%) face ao mês anterior. E é 100 milhões de euros superior a janeiro de 2016. Este problema continua a não estar resolvido, introduzindo grande incerteza na gestão da despesa do sistema de saúde. Medidas extraordinárias para cumprir promessas ‘no papel’, como os dados sugerem que terá acontecido no final de 2016, só agravam esta situação.

A queda verificada em dezembro de 2016 na dívida dos hospitais foi um “bónus”, tendo recuperado no mês seguinte

No restante das Administrações Públicas, essa dívida até teve uma ligeira redução este mês (7 milhões de euros) face a dezembro de 2016, e é hoje significativamente mais baixa do que há um ano atrás (169 milhões de euros).

Administração Regional e Local entra com o pé direito

Por ora, o saldo da Administração Local fixa-se nos 220 milhões de euros e o da Administração Regional nos 70 milhões (23 milhões a Madeira e 47 milhões os Açores), valores superiores aos registados no período homólogo para ambos os casos.

No caso da Administração Regional contribuiu o facto de o crescimento homólogo da receita ter sido superior ao da despesa (62 milhões de euros face a 18 milhões). Relativamente à Administração Local, verificou-se o mesmo comportamento. O crescimento da receita foi sustentado pelo aumento da receita fiscal (30%) com o IMI e IMT, dado o incremento do número de transações imobiliárias.

* * * *

Os fatores temporários e específicos dos primeiros meses do ano, sendo relevantes, são largamente insuficientes para explicar alguns problemas potenciais que a execução de janeiro parece evidenciar. Mais grave é esses problemas serem, em geral, os mesmos que subsistiam em 2016: receita em subrendimento, dependência nas cativações, dívida dos hospitais EPE. Estes dados não põem em causa o resultado “histórico”, mas também não deixam de alimentar as dúvidas sobre a sua sustentabilidade.

* * * *

Encorajamos os leitores a contactar-nos com quaisquer questões ou comentários:

luistm@ipp-jcs.org – joanav@ipp-jcs.org

Investigadores do Institute of Public Policy (IPP)

As opiniões aqui expressas vinculam somente os autores e não refletem necessariamente as posições do IPP, da Universidade de Lisboa, ou de qualquer outra instituição a que quer os autores, quer o IPP estejam associados