O balanço do primeiro trimestre de 2018 é claramente positivo: receitas públicas e contribuições sociais continuam a crescer (fruto do favorável crescimento económico e aumento do emprego), divida não financeira dos Hospitais EPE diminuiu (finalmente), despesas com pessoal diminuem também (embora deva ser temporário). Tal permitiu que o saldo global registasse uma melhoria homóloga de cerca de 14 milhões de euros.

No entanto, não pode ser indiferente o aumento de 3,4% registado na despesa. E mais do que isso, não pode ser indiferente a falta de informação sobre como vai ser contido e combatido esse aumento. Se o Programa de Estabilidade de 2018-2022 poderia ser de fácil aceitação em termos económicos – ao prever uma melhoria substancial do saldo global nos próximos anos, assente numa progressiva diminuição da despesa efetiva em termos percentuais do PIB – o mesmo não acontece em termos políticos. Tal poderá estar assente na falta de informação que o mesmo espelha, não se percebendo ao certo qual a tática que Mário Centeno quer aplicar para conseguir aumentar pensões, descongelar carreiras, aumentar investimento, e ainda assim estimar uma trajetória tão positiva para o défice (futuramente superavit) da economia portuguesa – num contexto que se afigura de crescimento moderado das receitas fiscais, dado o previsível abrandamento do crescimento económico.

Receitas

Neste 1.º trimestre, as receitas públicas continuaram, como seria de esperar, a refletir os ventos favoráveis do crescimento económico nos últimos meses. A receita fiscal cresce 5,8% face ao 1.º trimestre de 2017 e a relativa às contribuições sociais 4,6%. A receita efetiva, no seu conjunto, cresce um pouco abaixo, pois houve uma contração nas “outras” receitas, devido a efeitos contabilísticos e temporários diversos (um exemplo dos citados pela DGO é a conclusão em 2017 da devolução pelo BCP dos empréstimos públicos de que beneficiou em 2017, deixando de se receber os juros correspondentes a essa dívida).

Refira-se que, se o crescimento tiver já abrandado no primeiro trimestre de 2018 (e parece haver algumas indicações nesse sentido), não seria de esperar que isso se refletisse particularmente na arrecadação de receita no mesmo período, pois existe sempre algum desfasamento. Todavia, apesar de alguma desaceleração industrial, o crescimento do consumo privado (podendo antecipar-se esta tendência pela análise dos Índices de Volume de Negócios) e da criação de emprego parecem ter prosseguido a bom ritmo neste trimestre.

Sendo estas dimensões especialmente importantes para a dinâmica quer do IRS e contribuições sociais, quer dos impostos indiretos, há razões para esperar que também a receita fiscal continue a avançar a passo acelerado no resto do ano. Ora, a previsão implícita no Orçamento para a receita fiscal é bastante modesta, de um crescimento nominal de apenas 2,2%. Refira-se, porém, que essa prudência não é tão singular quanto possa parecer: nos últimos anos, o mais frequente tem sido a previsão de crescimento implícita nos Orçamentos ficar aquém da receita efetivamente arrecadada.

As exceções, tirando 2015 (o último orçamento de Albuquerque) e 2016 (o primeiro de Centeno), têm causas bem conhecidas: 2008 e 2009 foram os anos da recessão internacional e do Orçamento pré-eleitoral do primeiro Governo de José Sócrates , 2012 foi o ano de maior impacto recessivo da “nossa” crise (e não o ano do “brutal aumento de impostos” de Gaspar, que apesar de anunciado em 2012 se referia ao Orçamento de 2013, ano em que a receita ultrapassou o orçamentado, ao contrário do que normalmente se pensa).

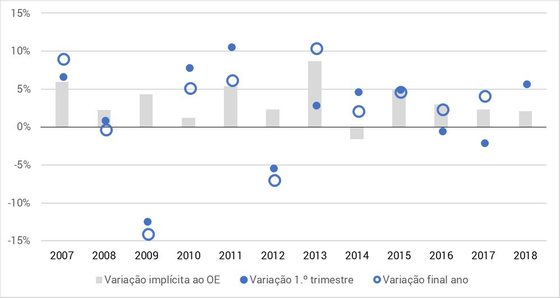

Nos últimos anos (2007-11) não tem sido assim tão raro a receita fiscal ultrapassar o orçamentado…

Fonte: MF, DGO e cálculos próprios. Dados em contabilidade pública, referentes à receita fiscal do Estado até 2012 e da Administração Central a partir daí.

Como se pode também ver no gráfico acima, a receita fiscal do 1.º trimestre não é um indicador muito fiel da receita no resto do ano. Ainda assim, se assumíssemos que em 2018, como aconteceu em 2015, a receita crescesse durante o resto do ano ao mesmo ritmo deste trimestre, só pela moderação da previsão no Orçamento seria criada uma “folga” de 1.600 milhões de euros. Na gíria futebolística, dir-se-ia que é a chamada “boa dor de cabeça”. Só que o treinador Centeno não tem de escolher entre 1 ou 2 jogadores, mas entre tantos deputados, ministros, secretários de Estado e diretores-gerais que gostariam de jogar mais um pouco no campo da despesa pública.

Como serão as despesas controladas este ano?

Agora com as cativações mais controladas – com uma maior atenção pública e prestação de contas no Parlamento com carácter trimestral –, esta já não pode ser a grande arma de Mário Centeno para controlar a despesa, o que poderá fazer derrapar os gastos com no consumo intermédio. A isso não ajuda o inevitável aumento das despesas com pessoal, estando ainda por perceber como é que estas “(…) apresentam uma diminuição do seu peso no PIB de 0,8 p.p., entre 2018 e 2022, refletindo a poupança derivada do efeito composição do emprego público, que se estima constante ao longo do período de projeção” (Programa de Estabilidade 2018: 12). Seria importante perceber que efeito composição é este, porque o que se tem assistido nos últimos três anos de governo da coligação é a um aumento do número de funcionários públicos, não se assistindo a qualquer tipo de poupança neste sentido de acordo com o quadro de medidas de política orçamental num cenário de políticas invariantes referente aos próximos 4 anos.

Apesar das despesas com pessoal terem registado uma variação homóloga de -3,1%, importa relembrar que tal se deve, em parte, ao diferente perfil de pagamento do subsídio de Natal este ano, bem como o facto de ainda não se terem feito sentir em pleno os efeitos do descongelamento das carreiras, já que a segunda fase só ocorrerá, expectavelmente, a partir de setembro.

Por outro lado, relativamente à despesa com aquisição de bens e serviços, se o Estado registou um aumento homólogo de 4,4%, os Serviços e Fundos Autónomos superaram com um aumento de 19,1%. Não parece, no entanto, haver qualquer motivo de preocupação, pois novamente segundo o Programa de Estabilidade (PE) 2018-2022, “Para o consumo intermédio é projetada uma redução de 0,3 p.p. do PIB, em que cerca de metade será fruto das iniciativas de racionalização e simplificação dos serviços públicos, assim como de medidas de eliminação de desperdícios e de aumento de eficiência no âmbito do programa de revisão de despesa” – sejam elas quais forem!

Segurança social

O positivo desempenho que o setor da Segurança Social tem vindo consistentemente a apresentar tem permitido que o Governo não se tenha de preocupar com os aumentos extraordinários do valor das pensões que foram prometidos e que se têm vindo a registar desde o ano passado. Apesar disto, a despesa com pensões sofreu uma diminuição homóloga este mês, mas tal deve-se à alteração do perfil de pagamento do subsídio de natal, que no ano passado era ainda pago por duodécimos. Se desconsiderarmos esse efeito, observa-se um aumento da despesa com pensões.

Não obstante, o aumento de 6,6% nas contribuições – resultante dos bons resultados que a atividade económica tem apresentado, bem como do progressivo aumento do nível de emprego – tem sido mais do que suficiente para compensar esse aumento da despesa.

Investimento? Onde?

A variação do investimento público registada no primeiro trimestre do ano acertou no valor previsto, cerca de 7%. O problema é o sinal da variação, que foi ao contrário do que é preciso. Ou seja, por forma atingir a meta estimada no OE2018 de 3.408 milhões de euros, o investimento público precisa de registar um aumento de 7% – face ao que estava estimado no último OE. No entanto, a variação registada neste mês, referente à Administração Central, foi de cerca de -7%.

De qualquer modo, já percebemos que em geral a orçamentação do investimento não é mesmo para cumprir. O PE 2018 entregue ainda este mês na Assembleia da República regozija-se com o aumento do investimento público de 25% (em contas nacionais) em 2017, apesar de o Orçamento desse ano ter previsto um aumento de 44% para a formação bruta de capital fixo, indicador mais adequado de medição desse investimento (que foi na realidade um aumento apenas de 21%). O salto previsto para 2018 é menos “quântico”, prevendo-se um aumento de pouco mais de 30% em termos de contas nacionais.

Mas como se viu, mesmo pela lente imperfeita da contabilidade pública, o 1.º trimestre não permite ver ainda qualquer “salto”, quântico ou não. Não obstante, aparentemente não há motivos para preocupação. A DGO, na Síntese de Execução Orçamental, justifica tudo, como é de hábito, com “efeitos de base” (relativos a despesas excecionais em 2017 na área militar, sobretudo Marinha). É reconfortante justificar sempre a execução de um ano com efeitos do ano transato.

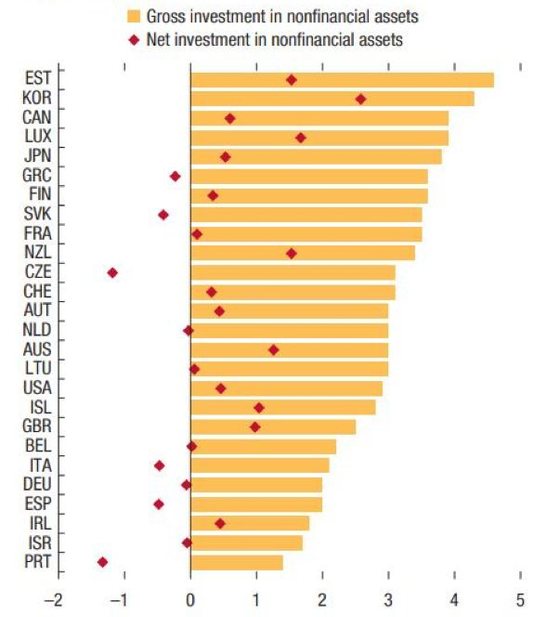

Já o PE assegura-nos também que se irá apostar num crescimento sustentado do investimento público até 2020. E de quanto será esse reforço? 74 milhões de euros (cerca de 0,04% do PIB). Sendo que, também ainda este mês, o FMI alertou para o facto de Portugal apresentar o mais baixo nível de investimento público das economias avançadas, investimento esse que já não chega sequer para compensar a depreciação do investimento já realizado. A análise baseia-se nos dados de 2016 ou nos últimos disponíveis – sendo que se ainda não foram considerados os dados de 2017, as conclusões não irão, por certo, mudar substancialmente, pelo menos no caso de Portugal.

Advanced Economies: General Government Net and Gross Investment in Nonfinancial Assets, 2016 or Latest (percent of GDP)…

Saúde em recuperação?

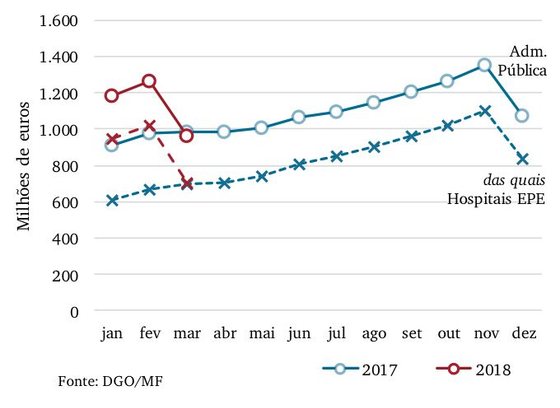

Tal como Mário Centeno havia prometido, foi finalmente no mês de março que se começaram a observar melhorias no que toca ao nível da dívida não financeira dos Hospitais EPE, decorrente do aumento de capital dos Hospitais realizado no final de 2017. Esta registou uma diminuição mensal de uns significativos 319 milhões de euros – significativos porque só estávamos habituados a observar diminuições destas quando haviam regularizações extraordinárias, o que não foi este caso.

No entanto, em termos homólogos, registou-se um aumento de 4 milhões, o que nos sugere que, embora esteja num bom caminho, é ainda preciso mais tempo de tratamento até que a dívida não financeira atinja níveis saudáveis.

Estando dado o primeiro passo, espera-se que a diminuição mensal dos pagamentos em atraso possa começar a ser feita de uma forma gradual e sustentável. E de tal assegura-nos o Ministério das Finanças no seu comunicado à imprensa: “Em abril, esta tendência de redução dos pagamentos em atraso deverá manter-se devido à conclusão do processo do reforço de capital nos Hospitais E.P.E.”. Para isso, será importante o papel que a Estrutura de Missão para a Sustentabilidade Orçamental da Saúde consiga desempenhar.

No mês de março começámos a assistir a uma diminuição da dívida não financeira dos Hospitais EPE, que se espere que seja contínua e progressiva…

* * * * *

Encorajamos os leitores a contactar-nos com quaisquer questões ou comentários:

luistm@ipp-jcs.org – joanav@ipp-jcs.org

Investigadores do Institute of Public Policy (IPP)

As opiniões aqui expressas vinculam somente os autores e não refletem necessariamente as posições do IPP, da Universidade de Lisboa, ou de qualquer outra instituição a que quer os autores, quer o IPP estejam associados.