Índice

Índice

Até a Europa ajuda ao “melhor” défice

O Governo de António Costa parece continuar a experimentar um pedacinho do céu, com a melhoria do défice em 290 milhões de euros durante o primeiro trimestre de 2017 (-45%) face ao período homólogo. O Eurostat já confirmou, também, um défice de 2% em 2016, o que permite completar o primeiro passo para a saída do Procedimento por Défices Excessivos.

O défice deste primeiro trimestre (-358 milhões de euros) é o “melhor” dos últimos quatro anos. No entanto, esta conquista deve-se, em grande parte, à rubrica de ‘outras receitas correntes’, que apresenta um aumento homólogo substancial este ano – 290 milhões de euros devido, segundo a Direção Geral do Orçamento, a “um melhor desempenho da componente de transferências provenientes da União Europeia”. Se não fosse isto, o défice neste primeiro trimestre teria sido praticamente o mesmo de 2016.

O que se passa com o IRS?

A receita fiscal continua a ser a maior desilusão. O objetivo do Orçamento tem implícito um crescimento da ordem dos 4%, sendo que, para o atingir, nos seguintes trimestres a receita teria de compensar a fraca performance inicial. A quebra mais expressiva é no IRC (-37%). Não obstante, esta receita é sempre mais volátil, em especial no início do ano, pelo que tal queda será menos informativa.

Mais intrigante é o comportamento do IRS, com uma quebra homóloga de quase 3%. A estimativa do Orçamento para esta receita é, já de si, modesta – um crescimento de menos de 2% – o que se deve, entre outros, ao fim da sobretaxa. Porém, e mais uma vez, o seu comportamento está a desiludir. As quebras verificadas nos últimos anos encontram alguma explicação em alterações de política, como a introdução do quociente familiar, a eliminação da sobretaxa e o impacto de inovações (como a e-fatura) que poderão ter ajudado ao crescimento das deduções à coleta.

Outra explicação, avançada pelo Conselho das Finanças Públicas, relaciona-se com o ambiente de baixas taxas de juro, que se foram refletindo numa redução das mais-valias e, consequentemente, no IRS oriundo de rendimentos de capital. Dada a dimensão da discrepância entre a evolução dos rendimentos do trabalho e da receita de IRS, parece-nos, contudo, difícil que estes efeitos sejam suficientes para a explicar – o que aponta para uma possível nova sobrestimação este ano.

O volume de remunerações dos trabalhadores tem crescido moderada, mas sustentadamente, em linha com o crescimento do emprego. Mas o IRS não tem acompanhado essa tendência.

| Taxas de variação homóloga | |||

| 2015 | 2016 | 2017 | |

| Receita líquida de IRS, 1º trimestre | -1,8% | -0,2% | -2,7% |

| Receita líquida de IRS, total | -1,2% | -3,8% | -0,9% |

| Remunerações dos trabalhadores | 2,5% | 2,7% | 2,1% |

Fonte: DGO/MF, AMECO e cálculos próprios

O reino dos sonhos na Segurança Social

A sustentabilidade da Segurança Social ainda fará correr muita tinta. Não obstante, no curto prazo, já lá vai o tempo em que havia razões de preocupação. No primeiro trimestre, observou-se um crescimento de 5,5% das contribuições – face aos esperados 3,6% inscritos no Orçamento – resultante do aumento dos níveis de emprego. Face a esta boa notícia, pode pensar-se que uma possível razão para as más notícias no IRS será uma criação de emprego fundamentalmente ancorada em empregos de salários baixos, que poderão não pagar ou pagar pouco IRS.

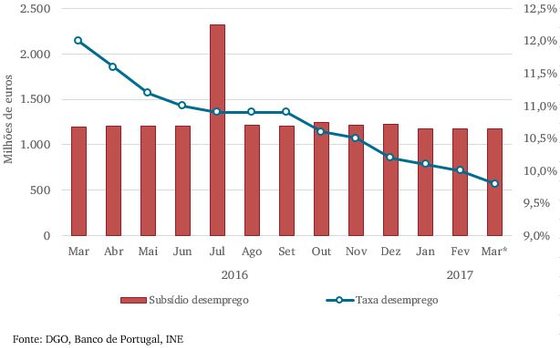

Adicionalmente, confirma-se, também, a diminuição da despesa com prestações de desemprego, dado a taxa de desemprego ter vindo a registar uma diminuição progressiva. De facto, a última vez que a taxa de desemprego tinha alcançado os 10% fora em março de 2009, tendo atingido o seu máximo mais recente (17,5%) em janeiro de 2013. Desde essa data tem registado uma queda, o que permite controlar os custos com o subsídio de desemprego e obter diminuições homólogas consideráveis (-12,3% em março).

Desde janeiro de 2013 que a taxa de desemprego tem registado uma queda progressiva

Do lado da despesa observou-se, ainda, uma diminuição dos gastos com pensões (-1,8%) e do abono de família (-0,8%), o que, porém, não permitiu uma diminuição homóloga da despesa, dado o aumento das restantes prestações sociais – particularmente dos subsídios relativos à formação profissional. Não obstante, a contida subida da despesa efetiva (0,4%), aliada ao aumento da receita, permitiu uma melhoria de 140 milhões de euros no saldo da Segurança Social face ao primeiro trimestre de 2016.

Consumo público continuará com travão a fundo

Ao que tudo indica, em 2017 continuarão a ser travados os custos com a aquisição de bens e serviços através das cativações – relembre-se que o Governo procedeu à cativação de 1.500 milhões de euros no Orçamento para este ano. António Costa anunciou, no último debate quinzenal, que um nível de 30% do Orçamento cativado é “muito bom” e que as cativações são um instrumento essencial à boa gestão orçamental – uma política que já aqui criticámos.

Tal permitirá que, mais para o fim do ano, a despesa mantenha a evolução que se registou neste primeiro trimestre (-0,3%), mantendo-se o controlo apertado conseguido em 2016. Por ora, mantém-se a tendência de aumento da aquisição de bens e serviços por parte da Administração Central (7,4%), justificado, essencialmente, pelo acréscimo de despesa registado no setor da saúde – que representa 74% da despesa total.

Relativamente às despesas com pessoal, neste primeiro trimestre não se tem notado a pressão que a reposição total dos salários durante 2016 poderia representar – no primeiro trimestre já houve lugar à reposição de 40% dos salários. Registou-se uma diminuição de 0,2%, justificada, no entanto, essencialmente pela alteração da modalidade de pagamento do subsídio de Natal (50% em duodécimos e o restante em novembro). Assim, o efeito da reposição salarial poderá ser observável apenas mais para o final do ano.

Ainda não é desta o “regresso ao futuro” no investimento

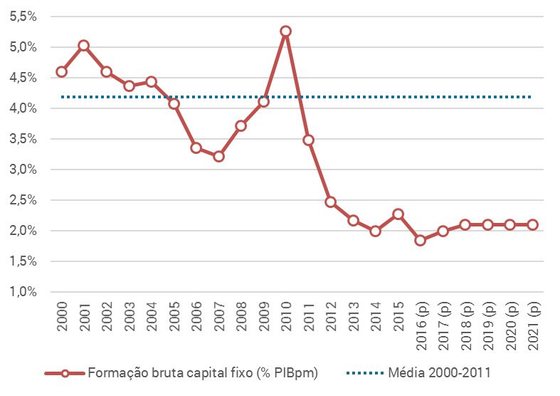

Os dados do primeiro trimestre mostram que não foi registada, ainda, a prometida aceleração da execução dos programas europeus que deverá permitir um aumento do investimento, depois do nível muito baixo atingido em 2016. Apresentam um crescimento de 3,5% face a 2016 o que é bastante ténue considerando que a meta prometida pelo Orçamento é de um aumento de 26%.

Uma maior ambição para o investimento público ficará, esperemos, para os próximos trimestres – embora a meta do Orçamento (cerca de 3.200 milhões de euros) seja modesta, e a do Programa de Estabilidade (2,1% do PIB até 2021), mais ainda, sugerindo que esta não é efetivamente uma prioridade.

Mesmo que o investimento acelere nos próximos trimestres e cumpra a meta do Orçamento, permanecerá num nível historicamente baixo

Fonte: INE, MF, cálculos próprios

Na dívida não-financeira, anjos locais compensam demónios centrais

Neste domínio, salta à vista a diferença entre o bom desempenho da Administração Regional e Local, e o fraco desempenho da Administração Central. Seja nos passivos não-financeiros, seja nos pagamentos em atraso, as boas notícias vêm das autarquias locais e regiões autónomas, que reduziram o volume deste tipo de compromissos neste trimestre.

A redução da dívida não-financeira deve-se sobretudo à Administração Regional e Local

| 1º trimestre de 2017, taxa de variação homóloga | Pagamentos em atraso | Passivos não-financeiros |

| Administração central | 22,8% | -6,0% |

| Administração regional e local | -4,0% | -14,0% |

Fonte: DGO/MF e cálculos próprios

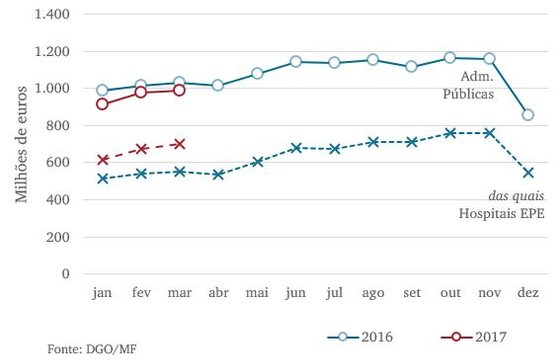

Olhando mais em pormenor para os pagamentos em atraso, não há nada de novo: “não é defeito, é feitio”, o crescimento dessas dívidas nos Hospitais EPE. Só em março, cresceram 30 milhões de euros: metade do verificado no mês anterior, mas, ainda assim, indica a continuação da tendência, que vem do início do ano, de uma rápida recuperação depois da “regularização extraordinária” no final de 2016. Hoje, com 701 milhões de euros, já está quase no pico atingido em 2016 de 758 milhões e, a este ritmo, ultrapassá-lo-á durante o ano de 2017.

Ao ritmo atual, os pagamentos em atraso dos Hospitais poderão já em abril voltar ao nível anterior à “regularização extraordinária” que tiveram em dezembro

Autarquias na linha, mesmo em ano de eleições

No primeiro trimestre de 2017 a Administração Local conseguiu manter o seu saldo consistentemente positivo (198 milhões de euros), com uma melhoria de 52,3% face a 2016. Tal foi permitido pelo facto de o aumento da despesa (11,4%) ter sido inferior ao da receita (15%).

Positivamente destaca-se, ainda, a contínua aposta no investimento – influenciada ou não pela tentação de angariar votos nas próximas eleições –, que obteve um crescimento homólogo de 43,6%. Resta apenas saber se a redução do saldo da Administração Local na ordem dos 26 milhões de euros face a fevereiro foi apenas temporária, ou se a tentação de aumentar o investimento já está a aumentar a pressão no esforço de consolidação orçamental.

Já a Administração Regional mantém as suas habituais oscilações mensais, registando-se negativamente uma deterioração do saldo da Região da Madeira, tanto face a fevereiro (-49 milhões) como ao período homólogo (-30 milhões), enquanto o saldo da Região dos Açores permaneceu minimamente estável.

*****

Com a estabilização da despesa e o crescimento da receita, o défice orçamental aparenta ter pernas para continuar a melhorar no segundo trimestre de 2017, até dadas as perspetivas de um crescimento mais robusto do produto interno bruto.

Assim, a meta do défice para este ano parece atingível, desde que não “venha aí o diabo” para abalar a resiliência da “geringonça”, nem que alguns dos efeitos “temporários” na receita se revelem permanentes. Além disso, continuamos a pensar que a recapitalização da Caixa deverá contar, parcialmente, para o défice, embora aí seja expectável que contemos com a benevolência e compreensão de Bruxelas.

No entanto, a durabilidade e qualidade estrutural da descida do défice, a médio-longo prazo, não parece ainda estar garantida. O significativo corte no investimento, no consumo intermédio – para mais, baseado em cativações — não deixa margem para grande consolidação adicional nestas áreas num futuro próximo.

* * * *

Encorajamos os leitores a contactar-nos com quaisquer questões ou comentários:

luistm@ipp-jcs.org – joanav@ipp-jcs.org

Investigadores do Institute of Public Policy (IPP)

As opiniões aqui expressas vinculam somente os autores e não refletem necessariamente as posições do IPP, da Universidade de Lisboa, ou de qualquer outra instituição a que quer os autores, quer o IPP estejam associados.