A globalização, entendida como a intensificação das redes globais de comércio, investimento e tecnologia, foi o fenómeno mais marcante da economia mundial desde os anos 1980, tendo ultrapassado largamente os níveis da época antes da I Guerra Mundial. Tendo origem na abertura da China e queda da URSS, teve como motores a deslocação da indústria manufatureira dos países desenvolvidos para a Ásia, e em particular, para a China, acompanhada pela densificação das cadeias de valor/produção a nível mundial, ao mesmo tempo que as barreiras aduaneiras e custos de transporte, logística e comunicações registavam uma redução significativa.

A globalização, na medida em que aumentou significativamente as trocas internacionais levou a um aumento elevado do bem-estar a nível mundial, como ensina a teoria tradicional do comércio internacional. Mas também sabemos da teoria que pode haver alterações significativas na distribuição do rendimento: ou seja, pode haver grupos que ganham e outros que perdem. Também tem havido controvérsia em torno dos efeitos que a globalização poderá ter tido sobre o ambiente, trabalho precário e aspetos sociais. Basta recordar as publicações de Bhagwati[1] e Stiglitz nos anos 1980.

Mas hoje é reconhecido pelos governos dos EUA, Alemanha, Comissão Europeia e muitos países desenvolvidos que se terá ido longe de mais na deslocalização das cadeias de valor, sobretudo em produtos críticos para a segurança e defesa do Ocidente, o que está a levar a uma transformação radical das políticas industrial e externa, tendo em vista a nova geopolítica, que tratamos no ensaio anterior. Problemas de interligação das economias dos três blocos geopolíticos ficaram evidentes não só durante a pandemia quando a Europa estava desesperadamente dependente de material médico e aparelhagem chinesa, como o caso dos ventiladores demonstrou. Ou na dependência energética da UE em relação à energia russa. O que aconteceria ao bloco Ocidental, se a China invadisse Taiwan e proibisse a exportação de chips, que são mais de 70% da oferta mundial, fabricados naquela ilha?

Os custos do reverter em grande escala a globalização seriam enormes, e difíceis de comportar pelas democracias ocidentais. Vejamos, pois quais os benefícios e custos da (des)globalização, com base em dados históricos e modelos de simulação, para podermos mais facilmente avaliar o trade-off entre crescimento económico e segurança. Estimativas recentes da RAND[2] avançam que uma guerra entre a China e os EUA reduziriam o PIB da primeira em cerca de 25-35% e do segundo em 5-10%, conforme os cenários. Estas são previsões, mas a guerra da Rússia contra a Ucrânia já é real, e segundo as estimativas do Banco Mundial,[3] o PIB da Ucrânia deve cair 45% e da Rússia 11% em 2022. E acrescem os enormes custos humanitários em perdas de vida, deslocados e refugiados.

Da globalização à recente desglobalização (?)

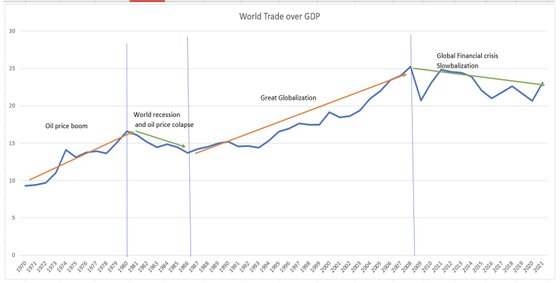

Podemos distinguir três fases no processo de globalização na última metade de século: o primeiro, nos anos 1960 e 1970 correspondeu à expansão das empresas americanas para o Mercado Comum Europeu. A segunda, foi a expansão dos Tigres Asiáticos (primeiro o Japão, e depois a Coreia, Taiwan, Hong-Kong e Singapura) nos anos 1970 e 1980. A terceira foi a expansão da China desde os anos 1980. A Figura 1 mostra a evolução do rácio entre as Exportações e o PIB mundial, onde é notório o crescimento deste rácio de cerca de 14% em 1986 para 25% em 2009. O valor das Exportações, a nível mundial, e a preços correntes, expandiu-se de 2,3 biliões de USD em 1980 para 7,9 billiões em 2000 e 22,4 biliões em 2020, segundo dados da UNCTAD.

A crise global de 2008 iniciou um período, que o Economist chama de “slow-balization”, que dura até ao presente. Mas a desaceleração que estamos a observar atualmente não é totalmente consensual, pois uma grande parte da quebra do rácio é devida à forte quebra do rácio entre as exportações e o PIB na China, devido à expansão do consumo e ao processo de desenvolvimento interno inevitável neste país.

Um índice de globalização alternativo, que agrega o comércio de bens e serviços, fluxos humanos, de informação, culturais e políticos, publicado pelo Swiss Economic Institute (Figura 2), mostra uma certa desaceleração desde 2008, mas ao contrário do anterior índice, ainda a crescer até 2019, na medida em que a componente de troca de informação e tecnologia (comércio eletrónico) continua a crescer a taxa elevada. Por países, os países da UE (Alemanha) são os que apresentam o maior grau de abertura, os EUA mostram um crescimento monotónico, enquanto a China tem um crescimento vertiginoso.

As cadeias de valor, que são as redes de produção que montam produtos com base em partes importadas (produtos intermédios) de vários países, lideradas pelas multinacionais, representam hoje 80% do volume do comércio internacional. As trocas em bens intermédios são hoje cerca do dobro das trocas em bens finais, especialmente na indústria avançada, como no caso da indústria automóvel.

Figura 1 — Rácio das Exportações sobre o PIB Mundiais

Fonte: UNCTAD

Figura 2

Fonte: KOF Swiss Economic Institute, aqui.

Benefícios e custos da globalização

Só a entrada da China no sistema económico global acrescentou ao PIB mundial, entre 1980 e 2020, cerca de 23 biliões de USD, ou seja, o equivalente a 17,6% do PIB mundial. O stock de IDE na China em 2020 atingiu 1 918 mil milhões de USD, o que revela um crescimento exponencial desde 2010, quando era de 587 mil milhões (taxa de crescimento anual média de 12,6%), continuando a crescer nos últimos anos. Desceram os investimentos dos EUA e da Alemanha, mas foram mais do que compensados por outras economias asiáticas.

Segundo cálculos do Mckinsey Global Modelo a globalização contribuiu com cerca de 10 pontos percentuais, por década, para o crescimento do PIB mundial nas décadas de 2000. Esta contribuição deve-se aos efeitos identificados por David Ricardo do aumento do PIB devido ao processo das vantagens comparativas. O maior impacto deu-se na China e na Índia. Segundo cálculos do Banco Mundial, o número de pessoas em pobreza extrema na China reduziu-se de 770 milhões desde 1978, tendo o Governo chinês declarado em 2021 que havia erradicado a pobreza extrema. A nível mundial, isto representa 75% da redução de cerca de 1 mil milhão no número de pobres.

Esta redução foi conseguida sobretudo devido ao crescimento económico, e às políticas de crescimento que o originaram. É difícil destes valores saber qual é a contribuição do comércio externo, mas se consideramos que o peso deste no PIB é de cerca de 18% na China, e um multiplicador de 2, obtemos uma estimativa de uma redução de cerca de 288 mil pobres, o que nos parece mesmo assim subavaliar este impacto. E, a nível mundial, a globalização terá reduzido a pobreza em cerca de 350-400 milhões.[4]

Contudo, o Peterson Institute of International Economics[5] achou o resultado de que nos EUA se perderam 152 mil empregos na indústria entre 2001 e 2016, devido à globalização.[6] Existe hoje um certo consenso de que esta contribuiu para um aumento entre 10 e 20% da desigualdade de salários nos EUA, provocando um menor crescimento nos salários dos trabalhadores não qualificados. Mesmo assim estes impactos são em geral bastante inferiores ao impacto do progresso tecnológico, como a digitalização e automação. Outro impacto importante negativo da globalização foi a contribuição para o declínio económico de certas cidades e regiões nos EUA e Europa, que sofreram a deslocalização das suas indústrias para a China ou Ásia.

Custos de uma fragmentação económica global

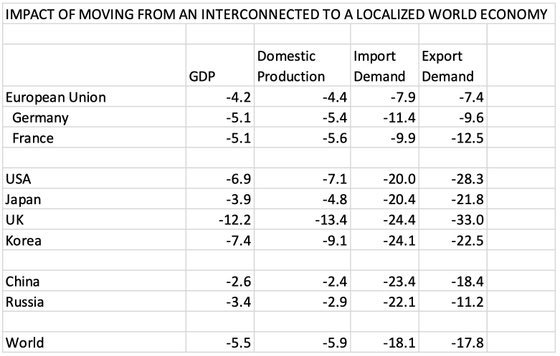

Quais seriam os custos de uma reversão do processo de globalização? A OCDE utilizou o seu modelo da economia mundial, METRO, para simular um aumento das tarifas em todo o mundo de 25%, regressando aos níveis que estas tinham pós-II Grande Guerra, e 1% do PIB em subsídios para uma política industrial de reshoring. Conforme o Quadro 1, as exportações mundiais cairiam 17,8%, provocando uma queda do PIB mundial de 5,5%. O PIB cairia de 12,2% no Reino Unido, 6,9% nos EUA e 4,2% na UE, devido em grande parte ao elevado comércio intra-comunitário que substituiria uma parte mais significativa do comércio mundial.

Quadro 1

Fonte: OCDE

Vários economistas consideram que estas estimativas subavaliam o impacto da des-globalização, pelo tipo de modelos de equilíbrio geral que são empregues.

A “Grande Decouplagem” e Políticas de Diversificação das Cadeias de Produção

As políticas de redução da intensidade de relações comerciais (decouplagem) foram iniciadas pela administração Trump contra a China, enquanto a UE apenas utilizou a OMC para apresentar queixas contra a China em relação à obrigação imposta pelo governo chinês na cedência de Propriedade Intelectual ou de tecnologias às empresas europeias que investiam na China, ou em relação aos subsídios estatais concedidos às empresas chinesas criando problemas de competitividade com as europeias. Nestas duas áreas a UE pouco conseguiu até hoje, mesmo depois de intensas negociações com a Comissão Europeia. A UE continua a basear as suas relações no “Strategic Outlook” de março de 2019, em que considera a China como um parceiro para a cooperação e negociação, um concorrente económico e um rival sistémico.

Desde a abertura do Ocidente ao comércio com a China desde a era de Nixon/Kissinger, o Ocidente viu a China como um país em vias de desenvolvimento cujo acesso aos mercados e às tecnologias ocidentais ajudaria no processo de desenvolvimento. A sua incorporação no sistema económico mundial representa um importante senão importantíssimo contributo para a capacidade de produção, progresso técnico e mercados, a nível planetário. O problema é que nas últimas duas décadas a China, sempre dominada pelo Partido Comunistas Chinês, não só começou a evidenciar fins hegemónicos e contestação contra o poder económico e político ocidental, como pretende impôr o seu regime estatal iliberal e capitalismo de Estado, contra o regime democrático e de economia de mercado do Ocidente. Os EUA, na administração Trump, foram os primeiros a redefinir a sua estratégia em relação à China, em termos de “concorrência estratégica”, que, entretanto, a NATO adotou.

Custos e benefícios do decoupling entre Ocidente e China

Uma alternativa mais próxima da história recente é uma política de reshoring prosseguida pelo Ocidente, de forma a tornar-se estrategicamente menos dependente dos outros blocos, e, em particular, da China. Num inquérito feito pela Raconteur[7] em setembro de 2020, 66% das empresas com negócios globais inquiridas têm projetos de reshoring, das quais 22% têm projetos para reshoring de forma intensiva. Outro inquérito da Thomas em agosto de 2020 entre as empresas da América do Norte concluiu que 69% destas planeava fazer reshoring. Também na Alemanha cerca de 46% das empresas industriais utilizam inputs da China, e destas 50% pretendem fazer reshoring, a maioria para o próprio país ou para a UE. Quanto à Alemanha é importante também referir que em termos de cadeias de produção, o grupo Visegrado (Polónia, Rep Checa, Hungria e Eslováquia) tem um peso 40% superior à China.[8]

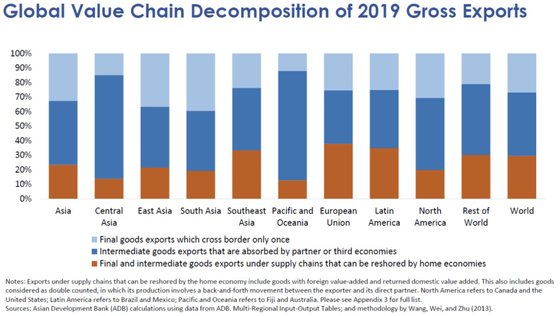

De acordo com cálculos do Asian Development Bank (Figura 3), a UE é uma das regiões onde existe maior potencial de reshoring. São os setores intensivos em tecnologia os que têm maior potencial de reshoring. E, em particular, o das máquinas, equipamento elétrico e de transporte, e em menor grau, o equipamento eletrónico, sobretudo devido aos novos métodos de automação, conhecidos por Indústria 4.

Figura 3

dr

Outros setores como o farmacêutico, química, comunicações ou semicondutores deverão ser objeto de reshoring por razões de segurança, o que envolve uma decisão política. Mas em termos de segurança, não basta analisar os produtos intermédios, é também fundamental assegurar um fornecimento estável e duradouro das matérias-primas e recursos naturais, como a experiência da UE com o petróleo e o gás importados da Rússia mostra, ou de minerais críticos para o fabrico de produtos industriais.

O FMI fez um estudo[9] do impacto do decoupling do Ocidente da China, devido às políticas de Trump em relação à China. A Figura 4 mostra os resultados de um corte das importações equivalente a 10% pelos países do Ocidente, que é de cerca de metade do choque estudado pela OCDE. O PIB do Ocidente cairia de 2% em 3-6 anos, enquanto a China apenas teria uma redução de 0,5% do PIB. Porém, este impacto nas economias emergentes seria mais acentuado no longo prazo, se houvesse uma redução no acesso a tecnologias mais avançadas produzidas no Ocidente. De qualquer forma, mantemos as mesmas críticas a estas simulações, de subavaliarem o impacto do reshoring.

Figura 4

dr

Um dos setores mais importantes do processo de reshoring é o dos semicondutores. De acordo com algumas estimativas, o reshoring desta indústria poderá custar mais de 1 bilião de USD, mas mesmo assim há dúvidas de que o Ocidente se possa tornar totalmente independente dos países asiáticos.[10]

Conclusão

Não podemos fazer a história andar para trás, pelo que é impensável e impraticável cessar as trocas entre o Ocidente e a China, sem consequências catastróficas na economia mundial, e nas economias de ambos os blocos, com maior gravidade para a China. Mas seriam igualmente catastróficos os impactos de uma guerra entre os dois blocos, dado o enorme poder militar de ambas as partes, mesmo não considerando o uso das armas nucleares. É, pois, fundamental que os dirigentes políticos e as respetivas sociedades, de ambos estes blocos, estejam informados das suas consequências. Que infelizmente, não o parecem estar. Afastados estes cenários, uma maior autonomia do Ocidente em relação à China e Rússia evitariam o exercício de chantagem, e reforçariam a capacidade de defesa ocidental. Até onde deveria ir a decouplagem económica? Para dar uma resposta rigorosa seria necessário quantificar o jogo político-militar da dissuasão entre os blocos, o que está para além deste breve ensaio.

Têm sido feitas estimativas do custo da decouplagem, que aqui referimos. Um exemplo recente é o caso do gás natural russo na UE. Embora representem apenas 1,4% do PIB da Alemanha, o seu corte repentino em 2022 poderia provocar um corte de 6,5% do PIB cumulativo em 2022 e 2023,[11] devido à importância deste input na indústria. Este exemplo mostra que o impacto de cada produto depende da sua importância nas cadeias de produção.[12] Mas também a capacidade de tolerância de um país destes custos de decouplagem: por exemplo, o governo alemão foi incapaz de reduzir substancialmente as importações até meados de 2022.

[1] Bhagwati, J., In defense of globalization, Oxford University Press, 2007, e Stiglitz, J., Globalization and its Discontents, Norton, 2017.

[2] Gompert, D. et al., War with China, RAND, 2016.

[3] https://www.worldbank.org/en/news/press-release/2022/04/10/russian-invasion-to-shrink-ukraine-economy-by-45-percent-this-year

[4] O peso das exportações sobre o PIB é maior nos países de dimensão intermédia e baixa.

[5] https://www.piie.com/microsites/globalization/what-is-globalization

[6] Mesmo assim, este valor corresponde apenas a 10% das perdas médias anuais de emprego nos EUA.

[7] Citado em Kang, J., Global Value Chain Reshoring, Asian Development Bank, 2021

[8] Baur, A. and Flach, L. (2022),Deutsch-chinesische Handelsbeziehungen, ifo Schnelldienst, No 4, 31 March

[9] World Economic Outlook, October 2019, pg. 20.

[10] Deloitte, Government trends 2022: Building resilient, connected, and equitable government of the future, 2022

[11] Cálculos de cinco institutos alemães, em German economic institutes see sharp recession if Russian gas cut off – EURACTIV.com

[12] Em termos mais económicos do seu lugar na matrix input-output de um país.