O Orçamento de Estado para o próximo ano apresenta uma previsão de rácio de endividamento para 2024 próxima dos 100% do PIB. Uma descida de mais de 30 pontos percentuais em oito anos. Algo sem precedentes em Portugal e que coloca o país como o segundo da UE27 em que este rácio mais desceu desde 2016.

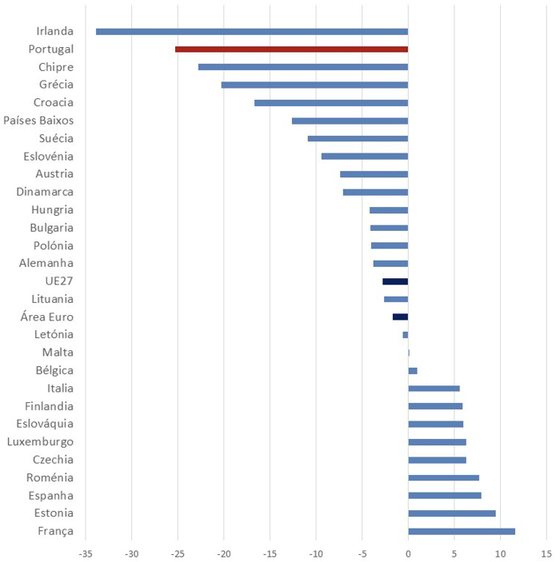

Portugal foi o segundo país da UE27 em que o endividamento mais desceu

Variação do rácio de endividamento (Dívida/PIB) entre 2016 e 2023. Pontos percentuais. Fonte: Ameco

O défice e a dívida não esgotam a política económica e social. Se para conseguir estes resultados se tivesse comprometido o crescimento económico, os apoios aos mais pobres, a diminuição do desemprego, ou a redução da taxa de pobreza, seria razoável criticar a descida do défice e da dívida. Muitos comentadores questionam o ritmo, a forma e as prioridades assumidas nesse processo, o que é salutar. Debater o limite razoável e prudente do saldo orçamental e as opções de despesa e receita ajuda às boas políticas publicas.

Mas, em paralelo a este debate, está a surgir um outro, mais perigoso. O da alegada facilidade de descida do rácio da dívida pública, como se a tendência clara de descida que Portugal tem evidenciado fosse fruto do acaso ou da sorte – veja-se por exemplo recentemente Abel Mateus, no Observador, ou Carla Castro, no Expresso.

Para estes autores, a descida nos últimos anos resulta simplesmente do efeito da inflação e do crescimento. Nada foi preciso fazer. Esta visão é desmentida por mais de 40 anos de história portuguesa e também pela realidade atual europeia.

Nos 40 anos anteriores a 2015, tivemos períodos de taxas de juro baixas, de forte crescimento e de crise. Tivemos taxas inflação muito mais altas do que as de hoje e a possibilidade de desvalorizar a moeda. Mas nunca, em nenhum destes períodos, se verificou uma diminuição do endividamento que se assemelhe à que está a ocorrer. Nessas quatro décadas, o endividamento aumentou a um ritmo de cerca de 2,5 pontos percentuais por ano. Nos quatro anos anteriores a 2016, aumentou 4 pontos percentuais por ano. As previsões para 2024, significam que, nos oito anos depois de 2016 o endividamento baixará ao ritmo de 4 pontos percentuais ao ano.

De facto, entre 1975 e 2015, todos os ciclos governativos (exceto o de 1995 a 2002) terminaram com maior endividamento do que começaram. Isto sugere que descer o endividamento pode não ser assim tão natural e fácil, mesmo com crescimento, ou com inflação alta e até a possibilidade entretanto perdida de desvalorizar a moeda.

Neste contexto, a descida consistente e forte do endividamento, que começou em 2016, é uma alteração estrutural que importa registar e valorizar.

Ou seja, reconhecendo que a diminuição da dívida ocorreu num contexto com aspetos que ajudaram (como a atual inflação) e outros fortemente negativos (como a pandemia), é evidente nos dados que esta decorreu de uma forma consistente ao longo destes oito anos, porque houve uma política ativa de crescimento e consolidação que teve bons resultados. E esta política exigiu esforço. Um esforço e disciplina dentro dos governos, mas também um esforço ao nível da sociedade que entendeu a importância deste processo.

Aos que hoje diminuem estes resultados pergunto: se baixar o endividamento é fácil e natural, porque é que nunca aconteceu antes em Portugal? E porque é que, perante choques externos que afetaram todos os países, como a pandemia, a guerra ou a crise inflacionista, Portugal se destaca entre os pares europeus?

É que a redução significativa do peso da dívida publica sobre a economia que está a acontecer em Portugal, não está a acontecer em Espanha, França ou Bélgica, países que, em 2016, tinham um menor endividamento que Portugal, e que, em 2024, de acordo com a Comissão (ver dados da Ameco), terão um endividamento superior ao português.

Desvalorizar estes resultados é uma opção inusitada, enganadora e perigosa.

Inusitada porque, como já vimos, vai contra a evidência. Nunca aconteceu nada parecido em Portugal. E entre 2016 e 2023, a redução do peso da dívida em Portugal só é ultrapassada pela Irlanda, país com um crescimento do PIB muito acentuado, em parte influenciado pelo rendimento de multinacionais. Neste período, em 10 países o rácio da dívida sobre o PIB aumentou e noutros 10, dos 27, manteve-se ou registou apenas ligeiras diminuições.

Enganadora porque simplifica a realidade ao ponto de correr o risco de a distorcer.

É certo que a inflação desvaloriza a dívida e faz crescer o PIB nominal, mas o aumento dos preços também afeta as despesas públicas e a taxa de juro. Há desfasamentos entre estes efeitos, mas estão interligados. Se a inflação só afetasse as receitas e o aumento do PIB nominal, tudo seria mais simples e a consolidação e redução do endividamento estaria a ser muito fácil em todos os países europeus e teria sido muito fácil nos anos 80, em que a inflação chegou aos 27%.

Por outro lado, o equilíbrio certo entre esforço orçamental e a evolução no ciclo económico é uma opção essencial de política económica. Tentar separar o efeito do crescimento do da política orçamental pode ser enganador. O crescimento ajuda à consolidação, mas a política orçamental também condiciona o estimula o crescimento. Importa gerir e contrariar o ciclo económico. Isto explica porque Portugal conseguiu muitos melhores resultados no crescimento e na redução da dívida pública, entre 2016 e 2019, do que havia sido conseguido nos anos de austeridade da troika. Explica também, que o forte crescimento obtido em 2021 e 2022, não pode ser separado dos apoios à economia atribuídos em 2020 que, tendo gerado défice e dívida em 2020, permitiram manter capacidade e ter uma forte recuperação da economia e das contas públicas, em 2021, 2022 e 2023.

Ainda como exemplo de simplificação excessiva está a desvalorização da resistência de governos, às pressões resultantes do ambiente inflacionista, para adotarem medidas que desequilibrem estruturalmente as contas publicas.

Finalmente, é perigoso porque corrói um consenso que se conseguiu criar na sociedade portuguesa de que este esforço foi positivo, teve bons resultados e deve continuar, nomeadamente com uma política de orçamentos próximos do equilíbrio. É importante manter este consenso, em particular num contexto em que a dívida permanece alta e o seu custo está já a aumentar, com a subida das taxas de juro. E num contexto europeu que, ao contrário do que parecem defender, não se está a tornar mais fácil, mas antes mais difícil, com o aumento de juros e travagem no crescimento que se está a verificar.

A alegada sorte portuguesa na redução da dívida publica, exigiu muito esforço dos portugueses e disciplina dos governos. Deu muito trabalho.

Mas foi esse trabalho que permitiu reforçar a confiança dos financiadores externos, permitiu ao país ter juros menores que a Espanha ou Itália, e ter alguma margem para apoiar quem precisa, num contexto de inflação, mas também num contexto em que as nuvens de desaceleração ou mesmo recessão surgem na Europa. E os portugueses sabem disso, como demonstra a recente sondagem do Expresso, que revela que uma larga maioria dos portugueses não querem reduções fiscais se estas forem conseguidas à custa de maior défice.

A consolidação orçamental que foi conseguida é o que nos dá alguma margem para manter o apoio aos mais vulneráveis, se o cenário europeu continuar a piorar. Com uma dívida ainda nos 100% do PIB, a descida do endividamento é um trabalho em curso que devemos continuar a apoiar.