Índice

Índice

Estava tudo a pensar nas sanções

Ponto prévio: perdoar-nos-á o leitor que usemos um tom algo mais ligeiro do que o habitual, nesta última análise antes de férias. Mas não o tome, nem o título, como alguma alusão velada à gestão das finanças públicas, este ano. Achamos que não é o caso.

Mas hoje não conseguimos conter este bom(?) humor, depois da grande vitória conseguida a 27 de julho, no último fôlego do prolongamento, em mais um campeonato europeu que apaixonou o país. Será que foi Carlos Moedas que se descobriu Eder? Ou terá sido mestria tática do “mister” António Costa? “Não interessa, não interessa, se jogamos bem ou mal…”

De resto, é também devido à novela sancionadora que só hoje lançamos a nossa análise, pois a nossa estimativa aguardava a confirmação do respetivo valor.

No Ministério também se brinca (mas não com coisas sérias)

Vamos aos números: neste primeiro semestre, o défice das Administrações Públicas, em contabilidade pública, cifrou-se nos 2.867 milhões de euros, uma redução de 971 milhões (cerca de um quarto!) em relação ao mesmo período de 2015. Fantástico!

No entanto, o resultado do mês de junho foi negativo em quase 2.500 milhões de euros, já que em maio o défice se situava em apenas 395 milhões (um aumento de 633%!). Venha o segundo resgate! Ainda assim, foi bastante melhor do que em junho de 2015, em que o défice atingiu 3.000 milhões de euros. Então, em que é que ficamos?

Na verdade, estas variações bruscas do défice, de mês para mês, não surpreendem dadas as tendências dessincronizadas da receita e da despesa – mais ainda mais se falamos de contabilidade de caixa. Reforçam o que vimos dizendo (aqui) sobre como faz pouco sentido utilizar o défice mensal para tirar grandes conclusões sobre a situação orçamental, algo com que o discurso oficial tem brincado bastante nos últimos meses.

Se tem pouco tempo, passe diretamente para esta secção

A análise destes dados não se pode ficar por comparações homólogas: a boa execução mede-se em relação às previsões do Orçamento do Estado (OE). Isto, que é também um cruel exercício de avaliação da qualidade das (difíceis) previsões, é o que nos permite tentar perceber se as metas serão ou não atingidas.

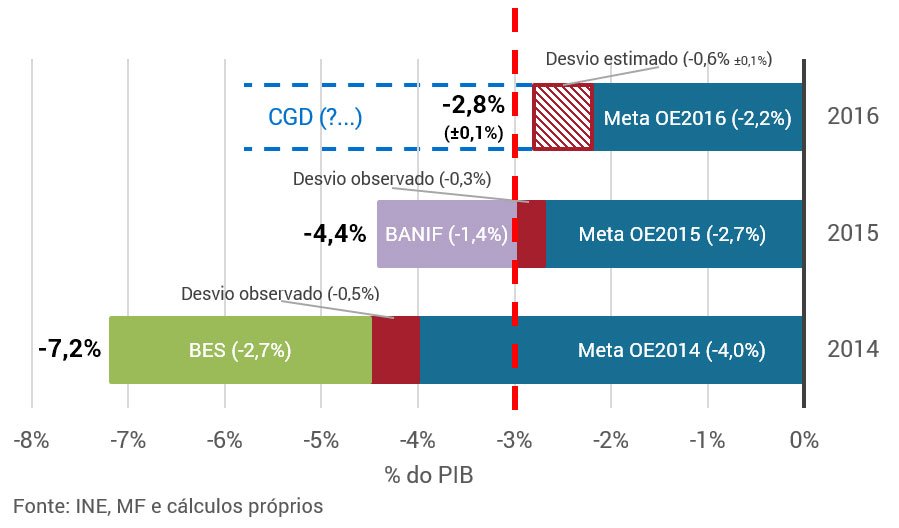

Este mês, com os dados completos do primeiro semestre, e embalados por esta dinâmica de vitória, arriscamos pela primeira vez uma previsão para o défice no final do ano. Esta tem limitações significativas, próprias da metodologia aqui utilizada, mas o histórico é razoável: por exemplo, a nossa previsão com os dados de junho de 2015 acertou “na mouche”, excluindo o efeito Banif (3% segundo o Conselho de Finanças Públicas, CFP). Mas foi também sorte, certamente, por isso tome o que se segue “com uma pitada de sal”.

Parece difícil que se atinja o objetivo do Orçamento (em contabilidade pública, de 2,9% do PIB). Mas isso, apostamos consigo que em 2026 também acontecerá. Uma previsão mais interessante é esta: achamos provável que o défice se situará, no final do ano, entre os 3,4% e os 3,6% (sublinhamos: em contabilidade pública).

Isto significa [1] que o défice que interessa, em contabilidade nacional, se situaria entre os 2,7% e os 2,9% – bem acima da previsão do Governo, algo abaixo da previsão da Comissão Europeia; abaixo do limite dos défices excessivos (3%), mas acima da meta proposta ontem (2,5%) pela mesma Comissão (pois, é que entre a previsão dos serviços da Comissão e a meta proposta pela própria Comissão, vão quilómetros de corredores climatizados).

Se acertássemos no desvio que estimamos hoje, o défice ficaria em 2,8% – um decréscimo face a 2015 (ligeiro sem BANIF, substancial incluindo-o). Mas virá este gráfico a ter mais um retângulo de cor diferente? (Clique sobre o gráfico para aumentar)

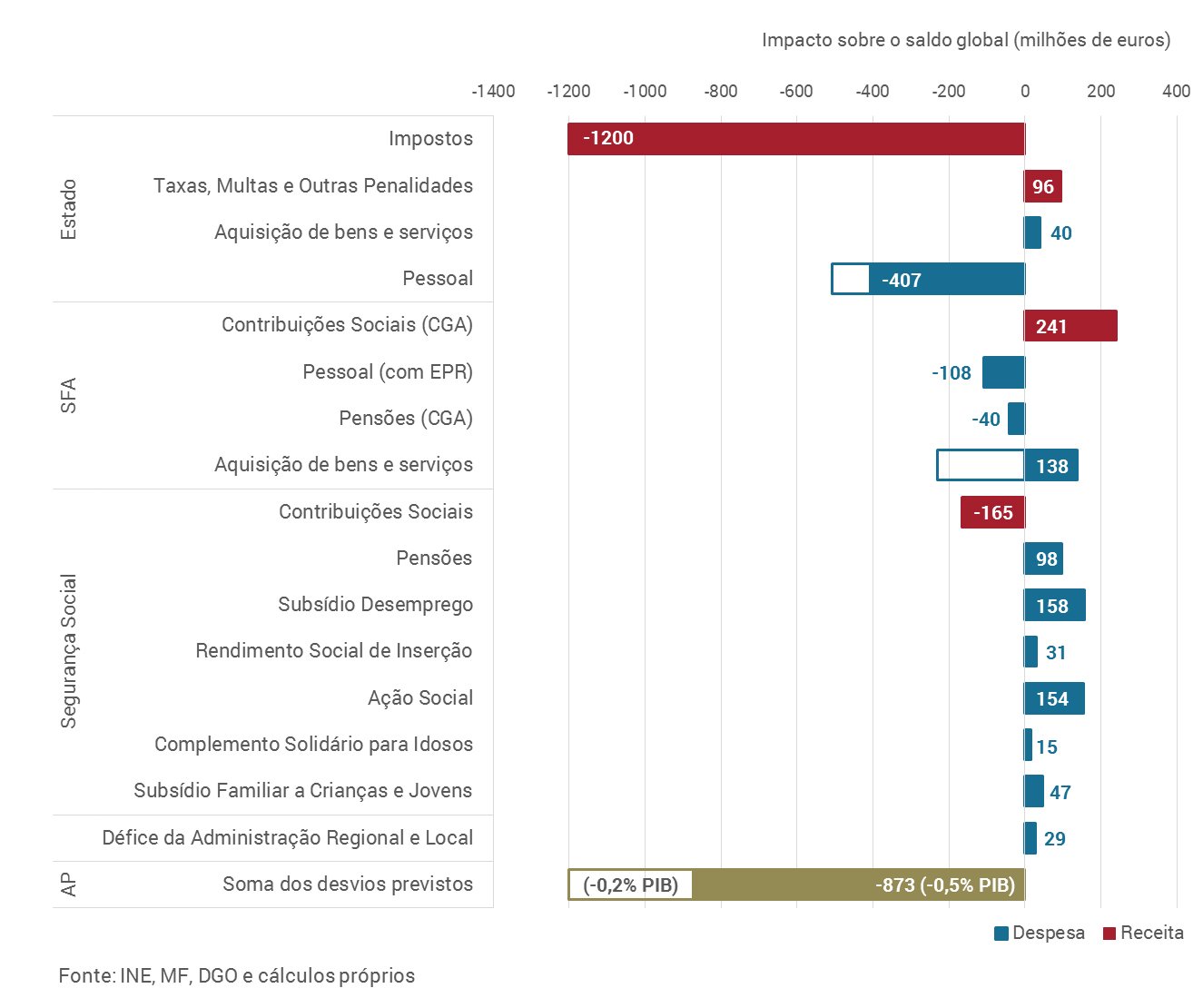

Sem surpresa, este potencial desvio na ordem dos 0,5 a 0,7 pontos percentuais baseia-se fundamentalmente na evolução fraca da receita dos principais impostos (principalmente, IVA e IRC). Destaca-se, também, o que começa a parecer alguma suborçamentação das despesas com o pessoal.

Dois grandes desvios num mar de pequenas boas notícias deverão fazer afundar um pouco o défice (Clique sobre o gráfico para aumentar)

Deixem lá os fantasmas da dívida não-financeira…

Tem sido propalada a ideia – pela oposição e na opinião pública – de que a “boa” execução do lado da despesa se deve, em parte importante, ao crescimento da dívida não-financeira e, mais concretamente, aos pagamentos em atraso. É a ideia de uma bomba-relógio “como a ostra que esconde a pérola aos viveiros” (com a devida vénia), emulando as tristes figuras de 2009/10, completamente diferentes na revisão final face ao que então aparecia na execução.

Por nós, não acreditamos em fantasmas. Reembolsos de IRS? Só têm efeitos, no máximo, entre meses do ano. Fundos europeus? A quebra parece ter correspondência na receita. Houve um aumento, sim, da dívida a fornecedores. Mas este é de dimensão relativamente pequena (tal que continua a ser inferior à registada há um ano). Não há razões para achar que possa haver muito a ser “maquilhado” dessa forma, nada que vá justificar uma má surpresa, das grandes, mais à frente.

A dívida a fornecedores subiu pelo segundo mês consecutivo, mas está abaixo do registado há um ano (Clique sobre o gráfico para aumentar)

Nem podia haver. É que no âmbito do Programa de Assistência, os pagamentos em atraso foram alvo de grande atenção por parte da “troika” – em princípio, precisamente por aquilo que tinha acontecido um ano antes da sua chegada. E, assim, entre as primeiras medidas no PAEF estavam as relacionadas justamente com o controlo dos mecanismos geradores de dívida não-financeira.

Essas medidas desembocaram em melhor controlo da informação, que se revela, por exemplo, nas sínteses da execução orçamental, mas também em legislação mais apertada, destacando-se aqui a Lei dos Compromissos e Pagamentos em Atraso aprovada pela Assembleia da República logo no primeiro ano do PAEF (entretanto já vigora uma nova versão).

… mas talvez seja boa ideia levar os Ghostbusters ao hospital

Há uma exceção à não-questão da dívida a fornecedores: os Hospitais EPE (Entidade Pública Empresarial). Não tanto (para já?) pela sua dimensão. Mas a retoma de uma tendência que parecia finalmente debelada sugere que os problemas institucionais e de gestão que induzem o crescimento desta dívida não foram ainda resolvidos. [2]

Retome o gráfico acima. Olhe-o muito fixamente, focando intensamente as linhas cheias e a tracejado ao mesmo tempo (esta parte é importante), com muita atenção. Ao fim de alguns segundos, em princípio, vão aparecer-lhe (pelo menos) três fantasmas!

São eles: i) o aumento nos últimos dois, três meses dos pagamentos em atraso deve-se quase exclusivamente aos ditos hospitais (veja-se como a subida da dívida global corresponde quase integralmente à destes); ii) o valor dos pagamentos em atraso dos Hospitais em junho já ultrapassou o valor mais elevado atingido durante 2015 (ao contrário do que acontece com o global); iii) embora o peso desta dívida seja sempre grande, em nenhum momento dos últimos dois anos esta representou uma “maioria absoluta” dos pagamentos em atraso, como acontece agora.

Assumindo (até porque a própria Direção Geral do Orçamento o refere) que será feito um esforço no sentido de regularizar estas dívidas ao longo do segundo semestre, incluímos na nossa estimativa (limite superior) um efeito adicional (o efeito Ghostbusters?) na aquisição de bens e serviços. Assumimos que terá lugar uma redução desta dívida até ao final do ano, até ficar com o mesmo valor que tinha em dezembro de 2015. De qualquer forma, a diferença acaba por ser de dimensão relativamente reduzida (pouco mais de 200 milhões de fantasmas).

Narrativas pouco cativantes

Apesar de estarem a ser muito discutidas, as cativações não influem de forma importante num exercício como este. Os montantes correspondentes já estão considerados quer nos dados históricos e atuais da execução, quer (embora com algumas diferenças na sua classificação) nas metas do Orçamento.

Mas mesmo num plano mais geral – e tendo em conta o histórico recente de utilização quase integral das cativações e reservas – constituem sobretudo uma ferramenta de gestão orçamental ou, talvez melhor, de resolver problemas de má gestão orçamental (algo para que a UTAO e o CFP já estarão cansados de advertir).

Funcionam mais como um instrumento que permite ao Ministério das Finanças (ME) de forma administrativa impor um maior controlo sobre a despesa, dando-lhe capacidade de, se necessário, negar aos serviços uma determinada parte dos fundos estabelecidos no Orçamento e, no mínimo, obrigá-los a justificar explicitamente a necessidade da sua utilização.

Daquilo que conseguimos apurar, os famosos “cativos” (referidos por exemplo na recente carta do Ministro à Comissão) referem-se sobretudo a uma parte da despesa em consumo intermédio (196,6 milhões de euros), que embora esteja contabilizada como tal no OE, faz parte da reserva orçamental, e como tal depende de autorização do MF para poder ser “descativada” (i.e. poder ser utilizada).

Depois existe o remanescente da reserva orçamental (257,4 milhões de euros), e ainda a dotação provisional (542,8 milhões de euros). Todos estes montantes estão centralizados no Ministério das Finanças e, de acordo com a informação mais recente, não têm de facto sido utilizados, embora não seja crível que tal se mantenha assim.

Outra referência que tem surgido é a “cativação” dos valores referentes à reposição salarial (447 milhões de euros). Mas (segundo o CFP) este valor, embora esteja centralizado no Ministério das Finanças e necessite de autorização para ser utilizado, já está contabilizado na despesa com o pessoal.

Segundo uma notícia do início deste mês, não tinha ainda sido utilizado qualquer montante desta parte. Mas – até considerando a evolução complicada da despesa com o pessoal – sê-lo-á certamente até ao final do ano. De resto, é natural que os serviços só recorram a ele quando “se acabar” a disponibilidade já existente para pagamentos ao pessoal. Mais uma vez, trata-se apenas de um mecanismo para facilitar o controlo da despesa por parte do MF. Força e coragem, são os nossos votos para quem no MF ficar responsável por tratar a enxurrada de pedidos que irá por certo cair, lá para outubro.

Receita fiscal: os grandes desiludem, os pequenos ajudam como podem

A receita fiscal do subsetor Estado aumentou 3,2% face ao primeiro semestre de 2015. Nada mau, mas tendo em conta o aumento de 5,4% previsto no Orçamento, fica bastante aquém do necessário. A receita dos principais impostos (sobretudo, IVA e IRC) poderá revelar-se o verdadeiro calcanhar de Aquiles da execução orçamental.

Este resultado não é surpreendente, já que a receita fiscal é um dos elementos que mais depende da evolução da atividade económica. E, por isso, apesar dos melhores esforços do Governo, a sua execução é bastante influenciada pelas divergências entre as previsões e a realidade depois observada.

Enquanto o Orçamento previa um crescimento real do PIB de 1,8% para 2016, os dados do primeiro trimestre do INE apontam para um crescimento homólogo de 0,9%. Esta dissonância entre o crescimento previsto e o observado poderá ser confirmada quando forem conhecidas as estimativas rápidas do INE para o segundo trimestre de 2016, mas é certo que ficará aquém (a Comissão, aqui mais simpática, ainda prevê 1,5%).

Mas se até aqui só o IVA e o IRC davam dores de cabeça ao Governo, face ao registado até ao mês anterior, há más novidades adicionais. Dizem respeito ao IRS e ao Tabaco.

No IRS, para o qual o OE já previa uma descida em 2,4% (por força da eliminação parcial da sobretaxa), o aumento dos reembolsos em junho (mais 125 milhões de euros do que em 2015) foi o suficiente para que se tenha registado uma queda homóloga de 3%. Nos próximos meses avaliaremos se se trata meramente de uma alteração do perfil temporal dos reembolsos, que será suavizada ao longo do tempo. Mas parece que se terá esfumado o desvio positivo que se antevia neste imposto.

Já o Imposto sobre o Tabaco continua a prometer arrecadar mais receita que o previsto no OE. Mas se antes parecia fumo de jato, começa a ver-se um ritmo mais vaporoso: até abril, a receita era o dobro do mesmo período de 2015, em maio, mais 75%, e em junho voltou a descer: agora temos mais 52,9%. Se o ano acabasse agora seria ótimo, mas a este ritmo começa a estar em causa se o aumento de receita previsto no Orçamento, de 22%, será atingido.

Importa lembrar que este abrandamento se deve à já famosa “baixa introdução no consumo do início do ano” – os comerciantes esgotaram, primeiro, o tabaco adquirido ainda com a estampilha correspondente à taxação antiga, e portanto é natural que tenha havido algum front-loading destas receitas. Só a partir daqui perceberemos se a eventual redução do consumo anula, ou não, o adicional de receita obtido graças ao agravamento da taxação. Já aqui tínhamos alertado para os perigos do tabaco…

Nos restantes impostos, com ligeiras oscilações, as notícias, ora boas ora más, mantêm-se. No IRC, a principal desilusão do último mês, as previsões continuam negativas, embora tenha havido alguma recuperação durante o mês de junho. Como já tínhamos referido, a receita de IRC é fortemente descontínua ao longo do ano. O mês de maio é sempre o mais importante (mais de 25% da receita anual) por isso já dificilmente se reverterá a tendência. Mas o mês de julho, também importante (representa 15-17% da receita anual), será o mais indicado para se confirmar esta tendência negativa.

No IVA, o maior dos impostos, não se registam grandes alterações face ao observado no mês anterior, tornando mais sólida a previsão de um desvio negativo na ordem dos 760 milhões de euros nesta rubrica, se considerarmos os potenciais efeitos da descida do IVA da restauração (isso sim, foi brincar com coisas sérias) que se começarão a sentir este mês.

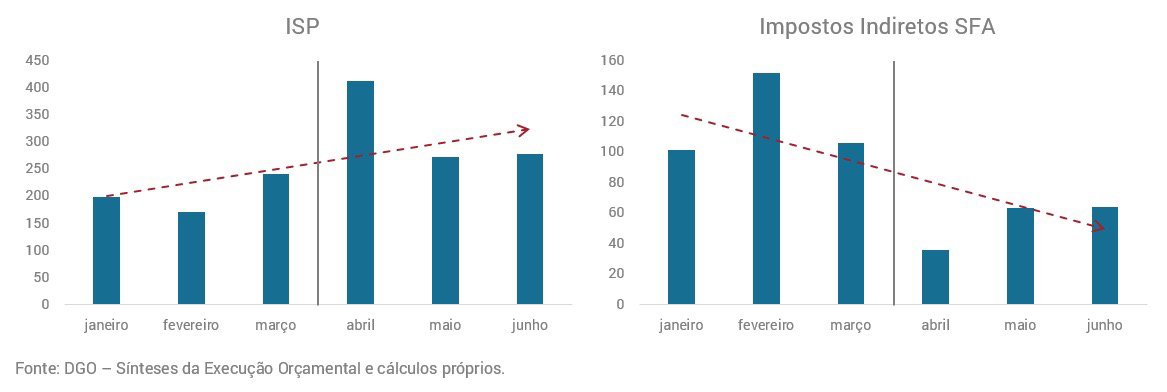

Já no ISP as notícias são boas. A brincar, a brincar, levámos a sério este exercício. Apesar de uma reformulação contabilística que acrescenta bastante complexidade [3] à análise da execução deste imposto – que se traduz numa evolução muito irregular, como se pode ver no gráfico – atirámo-nos a mares muito traiçoeiros e conseguimos chegar a uma estimativa razoável. A boa evolução do ISP deverá traduzir-se numa receita acima do previsto no Orçamento em de cerca de 250 milhões de euros.

O Imposto do Selo e a receita de taxas e multas também prometem ser uma ajuda modesta, mas importante, no fim do ano. Mas – lá está – apesar dos melhores esforços dos “pequenos”, os “grandes” é que estão a dar cabo disto. Tudo somado, prevemos nesta fase – e nesta frase que será decerto escolhida para lead – que a receita fiscal ficará mais de mil milhões de euros abaixo da meta.

A contabilização de impostos indiretos SFA nos primeiros três meses foi feita à custa da receita de ISP, devido ao atraso na reformulação contabilística introduzida pelo Orçamento (Clique sobre o gráfico para aumentar)

A sustentabilidade da Segurança Social está garantida?

Nem por isso, mas apesar de tudo este ano está a dar uma boa ajuda à execução orçamental.

Na Segurança Social e na Caixa Geral de Aposentações (CGA) não se observam grandes variações em relação àquilo que têm sido os últimos meses. Do lado da despesa, é expectável que se registem poupanças face ao orçamentado nas principais rubricas da Segurança Social, sobretudo nas prestações de desemprego (158 milhões de euros) e na ação social (154 milhões de euros). Só as pensões da CGA deverão registar um ligeiro desvio negativo (40 milhões de euros).

Do lado da receita, as contribuições para a Segurança Social apresentam um aumento homólogo (+4,7%) ainda abaixo do previsto no OE (+5,7%), e assim poderão ficar aquém da meta em cerca de 165 milhões. A principal alteração verificou-se na melhoria das contribuições para a CGA: até maio, a variação homóloga nesta rubrica era nula, mas, graças ao crescimento mensal registado em junho (+25%), esta poderá representar uma importante ajuda no final do ano. A DGO atribui esta variação ao aumento das contribuições que decorre automaticamente das reposições salariais.

Coisas quase sérias

No final de tudo, uma ideia: salvo honrosas exceções, não, não ressalta da execução orçamental que o Governo ande a brincar com coisas sérias. Embora o faça com o spin orçamental habitual, também tem havido, como vimos, algum exagero em sentido inverso.

Neste momento, começa a desenhar-se a situação no final do ano: vamos ter um défice que quase atinge a meta da Comissão; um défice que, sem Banif, quase não desce face ao ano anterior; um défice que quase nos deixa descansados, mas parece agora quase certo que teremos algum tipo de medidas adicionais (é que a Comissão também faz contas como estas para a receita, por exemplo). Tudo isto numa economia que quase cresce.

Talvez, falando de coisas sérias (e aqui fica um contributo nosso), fosse melhor Governo e oposição concentrarem-se mais nisso – nas desilusões do investimento, do crescimento e das exportações – e menos em sanções e em brincadeiras com os números do défice.

Deixem isso para o público interessado, para o CFP, UTAO e, já agora, para os especialistas da DGO: que fazem muito com pouco e daqui, da nossa parte, um agradecimento sentido (e votos de boas férias).

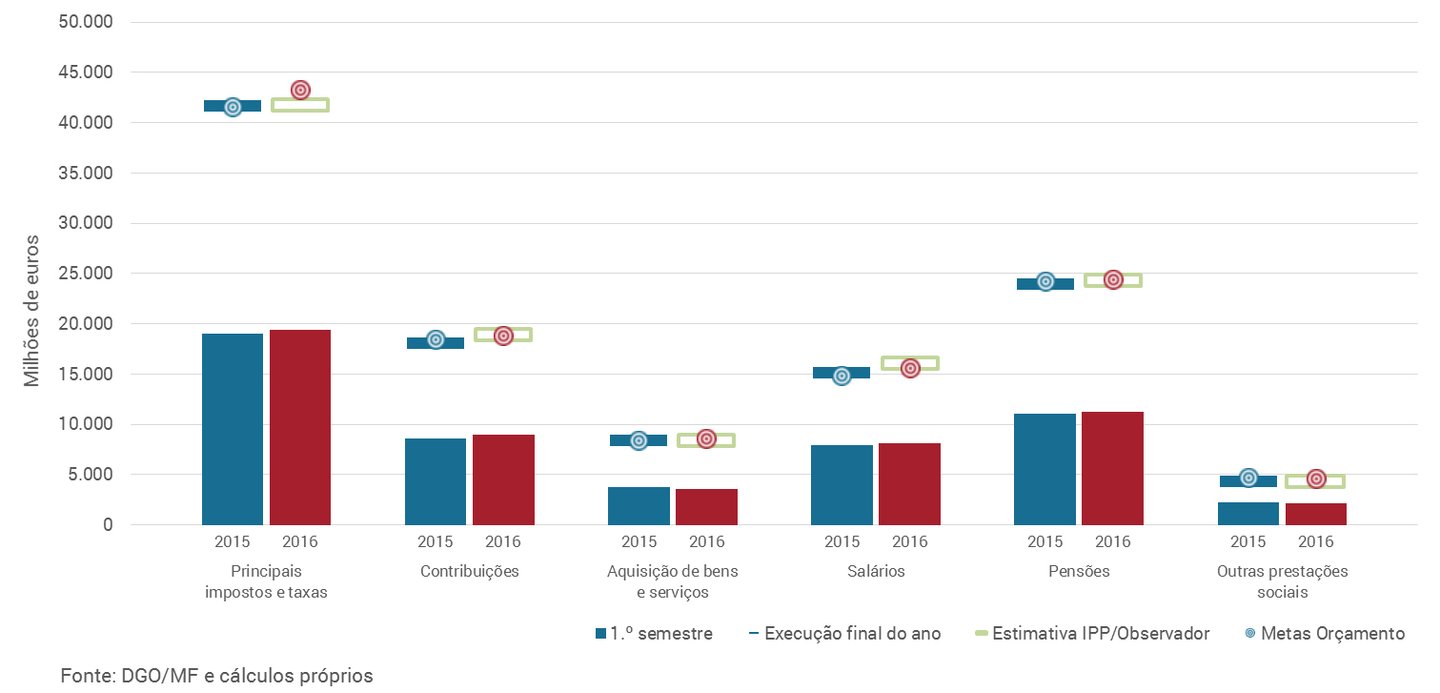

Em evidência, a dificuldade do exercício: apesar dos desvios consideráveis, estamos a falar sempre de números marginais. A execução, as metas e a estimativa IPP: 2015 e 2016 (Clique sobre o gráfico para aumentar)

[1] Neste exercício assumimos que os ajustamentos entre o défice em contabilidade pública e contabilidade nacional corresponderão exatamente ao previsto no Orçamento, “melhorando” o défice em 0,7% do PIB da primeira para a segunda. Os dados até maio parecem sugerir que se está no bom caminho nesse sentido (também graças a uma nova tabela incluída na síntese de execução orçamental relativa a esses ajustamentos, uma adição que registámos positivamos e agradecemos).

[2] A este propósito surge muito como atual, infelizmente, o capítulo de Pedro Pita Barros, “Despesa pública em Saúde: cortando nós górdios”, em Afirmar o futuro: políticas públicas para Portugal – volume I, Fundação Calouste Gulbenkian.

[3] A avaliação da execução orçamental dos impostos padece ainda de uma dificuldade contabilística adicional que resultou da entrada em vigor do Orçamento no dia 1 de abril. Como refere a síntese da DGO, estava prevista no OE uma reformulação contabilística que se traduziria na transferência de receita habitualmente inscrita na rubrica da receita Impostos indiretos dos Serviços e Fundos Autónomos (Impostos Indiretos SFA) para a rubrica da receita do ISP do Estado. Então, as dotações destas rubricas foram revistas em conformidade com esta reformulação, como é bem visível nas variações implícitas previstas no OE para os Impostos Indiretos SFA (-54,7%) e o ISP (+62,2%). No entanto, como o Orçamento só entrou em vigor a 1 de abril, durante os meses de janeiro a março, a DGO foi registando as receitas acumuladas nas rubricas em que era habitual serem registadas e não as reviu retroativamente com a reformulação introduzida pelo OE – aumentando virtualmente o grau de execução dos Impostos Indiretos SFA (em junho, já nos 91,9%) à custa da redução virtual do grau de execução do ISP (ainda nos 45,8%).

Esta situação, ilustrada pelos valores mensais destas rubricas (ver figura), implica que, se tudo corresse como previsto no Orçamento, a receita de ISP ficaria abaixo do orçamentado e a receita de Impostos Indiretos SFA ficaria acima do orçamentado no mesmo montante, devido à não-correção retroativa da forma de contabilização das receitas.

Encorajamos os leitores a contactar-nos com quaisquer questões ou comentários:

luistm@ipp-jcs.org – @_luistm

hlvalenca@ipp-jcs.org

Investigadores do Institute of Public Policy Thomas Jefferson-Correia da Serra

As opiniões aqui expressas vinculam somente os autores e não refletem necessariamente as posições do IPP, da Universidade de Lisboa, ou qualquer outra instituição a que quer os autores, quer o IPP estejam associados.