Índice

Índice

Atrasos, sem surpresas mas com perigos

De forma a acomodar os dados do INE (Instituto Nacional de Estatística) para os défices trimestrais em contabilidade pública (2% do PIB) e contabilidade nacional (3,2%), a Direção-Geral do Orçamento (DGO) adiou a publicação da síntese da execução orçamental que estava inicialmente prevista para dia 24. Embora estas datas sejam compromissos que a própria DGO assume, este atraso – pela primeira vez em anos – poderia ser revelador de problemas, mas na maior parte das rubricas não se registam alterações muito surpreendentes.

De facto, o défice, tanto em contabilidade pública como em contabilidade nacional, ficou abaixo do registado em igual período de 2015. No entanto, há alguns desvios potenciais para o fim do ano que se começam a manifestar e convém ir acompanhando de perto, nomeadamente nos impostos (sobretudo, IRC – que tem sempre em maio o seu mês mais importante para a execução) e nos salários, cuja estimativa dos “custos da reposição” nunca fora claramente explicitada.

Além destes perigos na execução orçamental, existe o impacto certo, de dimensão ainda incerta, da futura recapitalização da Caixa Geral de Depósitos que, independentemente do seu tratamento contabilístico em termos de défice e dívida, implicará inevitavelmente um esforço financeiro para os seus acionistas, ou seja, os contribuintes.

O défice das Administrações Públicas até maio, na ótica da Contabilidade Pública, foi então de 395 milhões de euros, consideravelmente menor do que o registado em igual período de 2015. Esta melhoria decorre, por um lado, do aumento homólogo da receita (+1,6%) e da quase estabilização da despesa face ao ano passado (+0,1%).

Receita fiscal insuficiente para cumprir objetivos

A receita fiscal arrecadada até maio cresceu 2,7% face ao ano passado, contudo, este crescimento é ainda insuficiente para satisfazer os objetivos do OE (Orçamento do Estado) de um crescimento de 3,1% desta receita. E é precisamente aqui, nesta diferença entre o crescimento previsto e o alcançado da receita fiscal, que reside um dos principais desvios potenciais que convém ir acompanhando de perto até ao final de 2016.

Entre os impostos, destaca-se o Imposto sobre o Rendimento de Pessoas Coletivas (IRC). Geralmente, é a partir de maio que começa a poder tirar-se conclusões sobre o seu comportamento, já que a receita mensal de IRC em maio costuma representar 25 a 30% da receita anual. Em termos homólogos, a receita acumulada até maio de 2016 é inferior à do mesmo período do ano passado em 8,4% – cerca de 156 milhões de euros. A explicação para esta quebra tem em boa medida a ver com um regime transitório criado em 2015, que criava incentivos aos fundos de investimento para antecipar o registo das mais-valias nesse ano. Assim, a receita de IRC cresceu excecional e transitoriamente em 2015.

Portanto, a quebra homóloga na receita deste imposto não é preocupante por si, mas sim o potencial desvio negativo que aqui se começa a desenhar porque o Orçamento prevê uma redução de apenas 1% da receita deste imposto face a 2015. E o Governo já teria conhecimento da antecipação do pagamento do IRC dos fundos de investimento e não estaria, por isso, à espera desta receita. Pode, no entanto, ter havido uma subestimação do valor dos pagamentos antecipados – o que é certo é que a receita de IRS em 2015 ficou 12% acima do orçamentado.

Também pode haver um desvio negativo no final do ano ao nível do Imposto sobre o Valor Acrescentado (IVA), o mais importante de todos os impostos, em valor. A receita de IVA até maio aumentou apenas 0,5% face ao ano passado, quando o objetivo orçamental é que esta aumente 3,2%. A receita do Imposto sobre os Rendimentos de Pessoas Singulares (IRS), para a qual o Orçamento prevê uma queda de 2,4% devido à redução da sobretaxa, mantém-se ao nível do registado em maio de 2015 graças ao aumento da receita em retenções na fonte do trabalho dependente e de pensões, podendo constituir uma boa surpresa no final do ano que, em conjunto com os outros impostos indiretos, compense o eventual desvio negativo no IVA.

Nos restantes impostos indiretos existem desvios em sentidos opostos que se compensam. Enquanto o aumento do Imposto sobre produtos petrolíferos ainda está longe do aumento de 53% previsto no Orçamento (um crescimento que, apesar de ambicioso, é inflacionado por uma reformulação contabilística), o Imposto sobre o tabaco apresenta um espetacular aumento em termos homólogos. Se tudo se mantivesse constante, a receita do tabaco podia ser um autêntico balão de oxigénio para a execução orçamental. No entanto, nem tudo se vai manter constante: a partir do dia 1 de julho, quando o preço do tabaco aumentar para refletir o aumento do imposto, será expectável uma quebra no consumo que faça abrandar o crescimento desta receita. Aliás, a receita deste imposto já está a desacelerar: em abril, a variação homóloga era positiva em 107,5%, em maio caiu para 75%.

Consumo público parece controlado

A aquisição de bens e serviços, tanto no Estado como nos Serviços e Fundos Autónomos, continua a parecer controlada, observando-se, mesmo, uma redução homóloga desta despesa de 2,8% para o conjunto da Administração Central, quando o Orçamento para 2016 até contempla o seu aumento.

O segundo perigo para o qual alertámos no início desta análise encontra-se nas despesas com o pessoal. Apesar do método de cálculo do “custo da reposição” por parte do Governo nunca ter sido bem explicitado, tomámos o valor de 447 milhões como bom nas nossas estimativas e, mesmo assim, parece inevitável que aqui se registe um desvio face ao orçamentado.

Basta notar que, num momento em que os salários ainda não foram repostos na totalidade, a despesa com o pessoal das administrações públicas já aumentou em termos homólogos 3,2%, quando o previsto no Orçamento é que o aumento no fim do ano (ou seja, já com as reposições de julho e outubro) seja de 2,8%. Tendo em conta, ainda, os eventuais impactos orçamentais do regresso das 35 horas, parece claro que houve aqui uma suborçamentação da despesa.

Segurança social fornece boas notícias

Em linha com aquilo que se já se verifica desde 2015, o subsetor da Segurança Social continua a dar boas notícias à execução orçamental, com um saldo global já acima dos 900 milhões de euros. Estas boas notícias vêm sobretudo do lado da despesa, visto que, do lado das contribuições e quotizações, apesar do aumento em 4,9%, este continua aquém do aumento previsto de 5,7% no Orçamento para 2016. Por isso, se esta tendência não se alterar, poderá haver um desvio negativo próximo dos 150 milhões de euros nesta rubrica.

Nas rubricas da despesa, o destaque vai claramente para as prestações de desemprego que diminuíram 15,3% em termos homólogos, mais do dobro do que está implícito no Orçamento (-7%), e poderão no fim do ano traduzir-se numa poupança na ordem dos 160 milhões de euros. A despesa com pensões, apesar do aumento homólogo (+2,9%), também está abaixo do aumento previsto no Orçamento (+3,2%), e poderá dar origem a poupanças de quase 100 milhões de euros.

Também as restantes rubricas da despesa da Segurança Social, de menor dimensão, estão a aumentar a um ritmo inferior ao previsto no Orçamento e, por isso, poderão, no seu conjunto, totalizar um desvio positivo de quase 200 milhões de euros.

Um misto de sensa(n)ções

Não é fácil resumir a complexidade das dinâmicas orçamentais destes primeiros cinco meses do ano. Por um lado, o défice em contabilidade pública chega a maio mais baixo do que o do ano passado em quase 500 milhões de euros. Este poderia ser um excelente indicador, visto que o Orçamento para 2016 até prevê um agravamento do défice em contabilidade pública em 840 milhões, que seria compatível com uma melhoria do défice em contabilidade nacional para 2,2% do PIB.

Por outro lado, a evolução intra-anual do défice é este ano particularmente difícil de prever, já que várias medidas do Orçamento têm impactos faseados (como a reposição salarial) ou tardios (como o imposto sobre o tabaco e o IVA da restauração) e algumas rubricas foram alvo de reformulações contabilísticas (como a receita do imposto sobre produtos petrolíferos).

Neste contexto de desempenho orçamental ambíguo, destacam-se dois possíveis desvios mais graves. Em primeiro lugar, no IRC, cuja receita no mês de maio – que costuma ser o mês mais importante para este imposto em valor – desiludiu. O mês de julho, outro mês significativo na cobrança deste imposto, será assim importante para confirmar esta tendência negativa. Em segundo lugar, nos salários das administrações públicas, que, ainda antes da reposição total dos cortes, já revelam uma variação homóloga superior à variação prevista no Orçamento para o final do ano. Este desvio é particularmente difícil de estimar, devido também à opacidade da estimativa dos “custos da reposição” feita pelo Governo.

Além dos possíveis desvios já mencionados, há ainda a incerteza relativa à recapitalização da Caixa Geral de Depósitos, também esta passível de diferentes tratamentos contabilísticos em termos de défice e dívida. No entanto, não estando esta recapitalização prevista no Orçamento para 2016, não se trata propriamente de um desafio à execução orçamental em si, independentemente dos custos que possa vir a ter.

Assim, a execução das principais rubricas do Orçamento até ao momento revela que será difícil atingir o objetivo para o défice de 2,2% do PIB em contabilidade nacional. Tudo aponta para que o défice se situe algures entre esta meta e o limite de Maastricht dos 3%. Sabendo-se que só a recapitalização da Caixa Geral de Depósitos, se for registada no défice, será suficiente para este ultrapassar o limite do “défice excessivo”.

Tudo isto num momento em que, pelo que se vai sabendo, a Comissão Europeia estará a contemplar impor sanções a Portugal por não ter conseguido sair do Procedimento por Défices Excessivos em 2015. Não acreditamos que tal intenção vá até ao fim, mas sabendo do papel ativo que a Comissão teve na formulação das políticas orçamentais dos últimos anos, não poderia haver pior notícia para o europeísmo, na ressaca do Brexit.

Uma nota final: a “vida própria” que os défices não têm

Na nota à comunicação social, o gabinete do ministro das Finanças destaca que o défice acumulado até maio de 2016 representa apenas 7,2% do previsto para o ano, enquanto em maio de 2015 o défice acumulado já representava 18,5% do défice acumulado nesse ano, recorrendo novamente a uma noção de “grau de execução” do saldo (ou seja, o rácio entre o valor alcançado até o momento e o objetivo do Orçamento), à qual o ministro das Finanças já tinha recorrido na interpretação dos dados do mês passado.

Esta noção pode fazer sentido para as várias rubricas do Orçamento, que ao longo do ano apenas acumulam valores positivos e, como tal, apresentam um “grau de execução” crescente (e irreversível). A sua análise permite, assim, saber quanto falta para atingir a meta ou se já se ultrapassou a meta – no fundo, quanto da receita prevista é que já recebemos e quanto da despesa prevista já gastámos.

Mas os saldos orçamentais são flutuantes, tanto aumentam como diminuem ao longo do ano, e tanto podem ser positivos como negativos. Isto porque o saldo não tem “vida própria”, resultando da diferença entre as receitas e as despesas a cada momento, e não existe uma coincidência temporal entre os picos das rubricas da receita (por exemplo, 80% da receita de IRC concentra-se em quatro meses) e da despesa (por exemplo, os subsídios de férias e, em 2016, a reposição faseada dos cortes salariais). O saldo não se vai recebendo ou gastando gradualmente, como acontece com as rubricas da receita e da despesa.

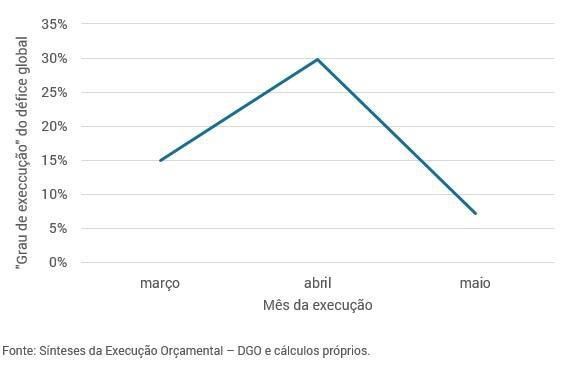

Portanto, a utilização da ideia de “grau de execução” para o saldo é, no mínimo, questionável. Tal como se pode observar na figura abaixo, da mesma forma que que se pode dizer que até maio só se “gastou” 7% do défice anual, também se poderia ter dito que em abril já se tinha “gasto” 30% ou 15% em março.

Muito variável e sem rumo certo, o “grau de execução” do défice não é um indicador fiável

Encorajamos os leitores a contactar-nos com quaisquer questões ou comentários:

luistm@ipp-jcs.org – @_luistm

hlvalenca@ipp-jcs.org

Investigadores do Institute of Public Policy Thomas Jefferson-Correia da Serra

As opiniões aqui expressas vinculam somente os autores e não refletem necessariamente as posições do IPP, da Universidade de Lisboa, ou de qualquer outra instituição a que quer os autores, quer o IPP estejam associados.