Índice

Índice

Licenciaram-se no ISEG com uma diferença de pouco mais de 10 anos. Essa é a idade que os separa: Mário Centeno fez 58 anos em dezembro; Miranda Sarmento completou 46 anos em agosto. Foi também quase 10 anos depois de Centeno, que Miranda Sarmento entrou no Terreiro do Paço para ocupar a cadeira de ministro das Finanças. Centeno está hoje no Banco de Portugal, com o mandato a acabar no verão do próximo ano, dependendo a renovação (pouco provável) precisamente de Miranda Sarmento.

Com algumas coincidências curriculares, é, no entanto, publicamente mais aquilo que os separa do que os parece unir (embora ambos tenham sido nas Finanças apelidados de ministros cativadores). Ainda assim, o Banco de Portugal tem como uma das suas missões “aconselhar o Governo nos domínios económico e financeiro, no âmbito das suas atribuições”, segundo a lei orgânica do banco central e lembrada por Mário Centeno na última conferência de imprensa para apresentar o Boletim Económico que mostrou mais pontos de divergência entre ambos.

“Com todos os ministros das Finanças e todos os primeiros-ministros com quem me relacionei, não há qualquer número que vocês vejam aqui que eles não tenham visto antes”, declarou, na semana passada, o governador, para mostrar que não está a fazer oposição ao Governo. Mário Centeno foi ministro das Finanças dos primeiros dois governos de António Costa. Saiu, em 2020, diretamente para o Banco de Portugal. Um passo que Miranda Sarmento, então “mentor” económico do líder do PSD, Rui Rio, criticou logo. “Neste momento, estou em estado de choque com o facto de o ministro das Finanças poder sair do Governo, ir passar férias ao Algarve e depois ir direitinho para governador do Banco de Portugal, é o oposto do que devia acontecer”, afirmou, em maio de 2020, num debate organizado pela Juventude Social-Democrata. Poucos dias mais tarde, em entrevista ao Observador, acrescentava: “Daqui a 5 ou 10 anos Mário Centeno seria um nome possível para governador do Banco de Portugal”. Mal sabia Miranda Sarmento que daí a cinco anos estaria sentado no lugar que Centeno abandonava. E que teria de escolher o seu sucessor (ou mantê-lo no Banco de Portugal). Mas, em 2020, a sua passagem direta da Praça do Comércio para a Rua do Comércio mereceu reprovação por parte de Miranda Sarmento.

Que, anos mais tarde, já como líder parlamentar do PSD (ao qual ascendeu em 2022 já com Luís Montenegro aos comandos dos social-democratas), voltava a atacar Centeno, depois de António Costa, quando se demitiu, ter proposto o seu nome para a liderança do Governo sem passar por eleições. Houve, então, quem pedisse a cabeça do governador. “É apenas mais uma demonstração, e bastante mais grave, da falta de independência que o governador tem”, sentenciava há um ano.

Se o caldo estava entornado, depressa ficou derramado. E não foram precisos muitos dias desde que Miranda Sarmento chegou ao Ministério das Finanças, onde já fechou o acordo para pôr fim ao mecanismo de capital contingente criado por Mário Centeno quando vendeu o Novo Banco à Lone Star em 2017. E será Sarmento a arrecadar para os cofres públicos dividendos do Novo Banco e o encaixe dessa venda (já que o Estado ainda detém uma participação) que para Centeno representou apenas custos.

Banco de Portugal com prejuízos que surpreenderam novo Ministério das Finanças

O novo Governo que acolheu Miranda Sarmento como ministro das Finanças tomou posse a 2 de abril. Demorou nove dias para que acontecesse o primeiro confronto entre o ministro e o governador do Banco de Portugal. Na discussão do programa do Governo, no Parlamento, a 11 de abril, Miranda Sarmento declarava “surpresa, espanto e preocupação” com a notícia de que o Banco de Portugal (BdP) iria registar um prejuízo operacional superior a mil milhões de euros, uma informação que “não estava na pasta de transição” que recebeu de Fernando Medina. Era sabido que os prejuízos do Banco de Portugal iam chegar com a inversão da política do BCE na compra de dívida pública. E Mário Centeno, uns dias mais tarde, garantiria que tinha informado Miranda Sarmento dessa perda operacional superior a mil milhões. Sempre “foi tornado público, bastante público, aquilo que é a evolução destas dimensões no Banco de Portugal”, declarou, então, Centeno que realçava que as provisões que a instituição tinha constituído (e que Centeno, ministro, tinha contestado) amorteciam esses prejuízos, não convertidos em resultados líquidos negativos.

Mário Centeno, governador, dizia agora que se devia olhar para essas perdas operacionais com tranquilidade e assumia que os “bancos centrais não servem para gerar dividendos“.

Era o primeiro choque de “velhos” conhecidos. Mas em nove meses — e numa altura que com mais insistência se fala do nome de Mário Centeno como eventual candidato presidencial — houve mais.

Portugal vê fugir os licenciados (ou não)?

A fuga de licenciados tem sido um dos sinais de preocupação mostrado pelo Governo de Luís Montenegro. E justificação para algumas medidas que pretendem reter jovens em Portugal, como é o caso do IRS Jovem. Várias foram já as vezes que Miranda Sarmento sinalizou o que diz ser o problema de retenção e atração de jovens qualificados em Portugal, tendo mesmo referido que entre 2021 e 2023 “perdemos 42 mil jovens com habilitações superiores”.

INE revê estatísticas. Emprego dos qualificados está acima de há um ano mas a cair em cadeia

Mário Centeno vê o copo meio cheio e chegou a falar de “números enganadores”. Especialista em mercado laboral, enquanto economista, o governador do Banco de Portugal tem dito, e repetido, que o emprego tem beneficiado das qualificações. “Todos os anos, na última década, o número de licenciados aumenta 71 mil, superior ao número de licenciados que as universidades produzem”. Isto para dizer que “não estão a sair”. Em termos líquidos, os licenciados em Portugal aumentam. “Espero que isto seja muito claro para todos”, declarou, novamente, na última conferência de apresentação do Boletim Económico, na semana passada. “Portugal tem um número de licenciados crescente acima dos licenciados em Portugal. É só isso que os números dizem. Podem gostar ou não deles. Usar ou não”, atirou, ainda acrescentando que o mercado de trabalho tem tido um efeito positivo e só possível com educação, escolaridade e “efetiva capacidade de criar empregos para licenciados”. E, assim, “se não acreditarmos nisto estamos a tratar de outro país”.

Esta afirmação na última semana já vinha no seguimento de outras anteriores com a mesma tónica. Mesmo até antes deste Governo entrar em funções. Em setembro de 2023, num inédito artigo de opinião que acompanharia o Boletim Económico de outubro desse ano — mas divulgado antes –, Mário Centeno declarava: “Estamos a acumular e a reter capital humano qualificado”. Esse artigo foi, então, visto como uma contestação ao argumento do governo. “Nos últimos vinte anos, a escolaridade dos nossos jovens passou do último lugar na área do euro para os lugares cimeiros (de 40% dos jovens com pelo menos o ensino secundário para 89%). Mas vamos a meio caminho desta revolução silenciosa, que não podemos abandonar”, escreve Mário Centeno.

Essa análise foi lida como demonstrando um cenário cor de rosa. O Governo socialista, de maioria absoluta, de António Costa estava em funções, e não se antecipava a sua queda como veio acontecer poucos meses depois. E com a queda do Governo socialista e a chegada de um Governo de AD (PSD coligado com CDS) as projeções do Banco de Portugal mudaram.

O papel dos imigrantes e as mensagens de Centeno

O Banco de Portugal, mais recentemente, aproveita o Boletim Económico para revelar estudos sobre assuntos que estão na ordem do dia. Em junho, ainda o Governo era recém empossado, e anunciava medidas para a entrada em Portugal de imigrantes — anunciando o fim da manifestação de interesses — e logo em junho o Banco de Portugal fazia um estudo sobre o assunto, que dominava o debate para as eleições europeias que decorreram nesse mês.

“Portugal deve respeitar o fenómeno migratório”, declarava Mário Centeno, que acrescentava: “Não é possível colocar modelos de crescimento nos países europeus sem imigração” e a imigração tem ajudado a aumentar salários em Portugal e a estimular o crescimento económico. “É indissociável da realidade económica portuguesa aquilo que tem acontecido no mercado de trabalho com a incorporação de um número elevado de pessoas que não nasceram em Portugal”, destacando que este “é um sucesso da nossa economia, tem um impacto enormíssimo na Segurança Social” – ajudando a produzir excedentes que, aproveitou Centeno para dizer, “não deveríamos estar a consumir para financiar despesa corrente do Estado”.

Os défices que só o Banco de Portugal antecipa

O último Boletim Económico do Banco de Portugal mostrava uma projeção da realidade das contas públicas diferente. O Banco de Portugal aponta para o regresso aos défices não apenas em 2025, mas de forma continuada pelo menos até 2027. Mário Centeno aponta para a “deterioração das contas públicas”, a ponto de o défice de 0,1% em 2025 progredir para 1% em 2026 e 0,9% em 2027.

“A manutenção da situação orçamental deficitária é explicada pelos efeitos das medidas permanentes já adotadas, que impactam tanto a despesa pública como a receita fiscal, pelos empréstimos do PRR previstos para 2026 e, a partir de 2027, pelo aumento de despesa nacional necessária para assegurar a continuidade dos projetos financiados pelo PRR. Ao longo do horizonte, a orientação da política orçamental é expansionista e pró-cíclica, refletindo-se numa deterioração acumulada do saldo primário estrutural superior a 2 pontos percentuais do PIB nos anos de 2024 a 2027, num contexto em que o PIB permanece acima do seu potencial”. O alerta no Boletim Económico do Banco de Portugal mais recente suscitou várias reações. Desde logo, do primeiro-ministro Luís Montenegro: “São previsões. Em qualquer caso, elas aparecem um bocadinho em contramão, visto que não há mais nenhuma entidade que acompanhe o pessimismo que o senhor governador do Banco de Portugal expressou do ponto de vista da performance orçamental para o próximo ano”, referiu, dizendo que o tira-teimas só será possível no final de 2025.

De facto, não há qualquer outra entidade (Conselho das Finanças Públicas, UTAO, FMI, OCDE, Comissão Europeia) que estime o regresso aos défices em 2025. E mesmo o Banco de Portugal nos boletins anteriores não antecipava esse cenário. Certo é que entre o penúltimo Boletim Económico e o último já várias medidas foram sendo tomadas que penalizam a receita ou agravam a despesa, nomeadamente com a aprovação do Orçamento do Estado para 2025.

Luís Montenegro, comentando as projeções do Banco de Portugal, acrescentava ainda que a posição do Governo “é de manter firmeza e confiança no cumprimento do objetivo de ter um superávite no próximo ano”, acrescentando que a “situação está absolutamente controlada”. Miranda Sarmento, mesmo depois da aprovação do orçamento, também indicava não ver necessidade de rever a sua projeção de excedente de 0,3% para 2025, nem antecipava que Portugal não consiga manter “ligeiros” excedentes nos anos seguintes. Centeno vê ligeiros défices. “Não é uma fatalidade, mas, com os dados que temos, é o resultado que estimamos. Não há nada de determinístico, exceto a vontade política”, afirmou, numa crítica implícita ao Governo. E já depois destas declarações do governador, Miranda Sarmento, citado pelo Jornal de Negócios, reitera a perspetiva de excedente: “Mantemos total confiança na nossa previsão”, declarou nesta segunda-feira, 16 de dezembro.

Despesa pública a crescer como há muito não se via. Portugal corre o risco de incumprir regras europeias?

Os alertas do Banco de Portugal sobre a despesa pública estão, nos últimos tempos, a ser uma constante. No mais recente Boletim Económico veio de forma dramatizada com o aviso de que Portugal corre o risco de incumprir as regras europeias com um aumento da despesa líquida acima do permitido.

A despesa em 2024 está a crescer acima de 10% (muito acima do referencial do PIB nominal potencial), o que significa ao nível mais elevado de há muitos anos e isso, salientou Mário Centeno, “compromete a evolução das contas públicas no futuro”, assumindo ser uma “preocupação”. “Não é sustentável e tem de ser corrigido”, atira o governador do Banco de Portugal. Miranda Sarmento tem garantindo que Portugal irá cumprir as regras orçamentais europeias, sem incorrer em penalizações.

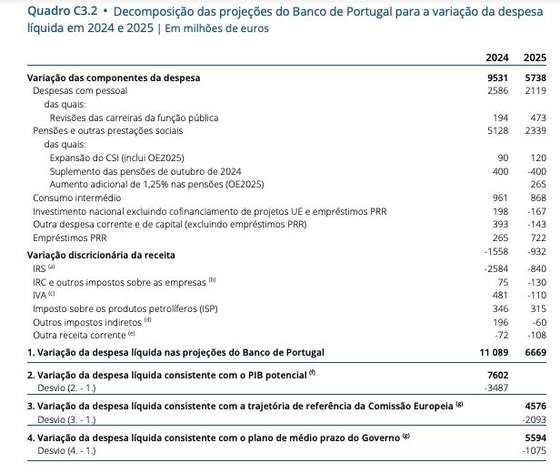

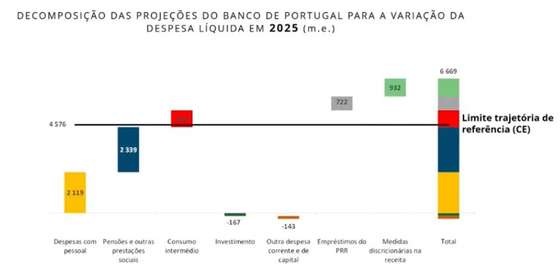

De acordo com o compromisso com Bruxelas, em quatro anos (2025-2028) Portugal tem de conter o crescimento das despesas líquidas em média a 3,6%. Na conta de controlo com Bruxelas pode haver um desvio de 0,3 pontos do PIB por ano a esses valores ou de 0,6 pontos no conjunto dos anos. Para que haja um procedimento por infrações tem de haver, cumulativamente, um desvio dessa ordem e um défice superior a 3%, além da dívida acima de 60% (que Portugal não vai conseguir baixar para esse nível num horizonte tão próximo).

E se Miranda Sarmento não vê trajetória de infração, Mário Centeno vê. “Entre 2025 e 2027, o crescimento médio da despesa líquida atinge 5,3%, excedendo a trajetória de referência e a prevista no plano de médio prazo em 1,6 pontos, o que resulta em desvios médios anuais de 0,7 pontos do PIB”. Ou seja, continua o Banco de Portugal, as suas projeções “sinalizam um risco de incumprimento, tanto em termos anuais como acumulados”.

O que, nas contas do Banco de Portugal, significa que Portugal tem de encontrar mil milhões de corte na despesa ou de aumento da receita para cumprir o prometido em Bruxelas.

Boletim Económico do Banco de Portugal de dezembro 2024

O Banco de Portugal olha para cada componente e não tem dúvidas: os custos com pessoal e as prestações social esgotam a margem, quer em 2024, quer em 2025.

Boletim Económico do Banco de Portugal de dezembro 2024

Neste exercício de projeção, Mário Centeno aproveitou para descrever a evolução das contas públicas e do crescimento económico, olhando sempre como ano base 2015, o seu ano como ministro das Finanças. E acabou a devolver as críticas que tantas vezes o PSD e Miranda Sarmento tinham feito a Centeno, ministro, sobre o curso das contas públicas.

Cortar IRC induz crescimento ou é marginal?

Já o Orçamento do Estado para 2025 tinha sido aprovado, com uma descida de um ponto percentual no IRC, quando o Banco de Portugal divulgou um estudo sobre o impacto do corte nesse imposto. E as conclusões não seguem as declarações que o Governo tem feito sobre os benefícios da medida.

Só num cenário em que a poupança fiscal fosse toda canalizada para o investimento empresarial é que o benefício seria o de fazer subir a atividade económico em 0,1%. Uma subida marginal, ainda que o Banco de Portugal alerte, nesse estudo, que “os equilíbrios do modelo assentam na hipótese de que a produtividade total dos fatores não é influenciada pela redução do IRC e não repercutem qualquer impacto relacionado com competitividade externa e possível atração de investimento estrangeiro”.

Descida do IRC só ajuda economia se empresas reinvestirem poupança fiscal, avisa o Banco de Portugal

O Governo continua a defender a medida, que até pretendia que fosse mais longe, dizendo que induz crescimento económico e até aumento da receita fiscal por via dessa subida do PIB. Miranda Sarmento até colocou interrogações sobre a metodologia do estudo, mas Mário Centeno defende: o estudo foi feito por “técnicos do Banco de Portugal. Aquele texto é talvez o mais sério dos últimos anos sobre a descida do IRC”. O supervisor “não faz rigorosamente nada que não esteja imbuído da função que o Banco de Portugal tem, que é de aconselhar”. Depois, “a tomada de decisão é responsabilidade de quem tem de tomar decisões”, acrescentou Centeno, rematando: “É esse o único objetivo: cumprir o mandato do Banco de Portugal da melhor forma que sabemos“.

Uma garantia pública no crédito à habitação sem garantia de benefício?

Nunca houve uma oposição frontal à medida, mas Mário Centeno fez vários alertas a propósito da medida do Governo de permitir uma garantia pública para cobrir a entrada dos jovens numa compra de casa. Esta garantia pública para crédito à habitação pode ser requerida para a compra da primeira casa de jovens entre os 18 e os 35 anos, até 15% do valor da transação, estando abrangidas compras até 450 mil euros e jovens que não obtenham rendimentos superiores ao do oitavo escalão do IRS (81.199 euros de rendimento coletável anual).

Considerando que esta garantia protege os bancos, e não as pessoas, Mário Centeno não escondeu a sua preocupação, até porque medidas como esta podem anular os progressos feitos na última década na redução do endividamento na economia. Além de chamar a atenção para os verdadeiros beneficiários da medida, o governador chegou a alertar para outro efeito perverso: se “o mercado da habitação tiver um aumento da procura, dada a restrição que infelizmente temos na oferta, vamos ter um aumento dos preços da habitação, é muito simples de concluir e de constatar isso”.

Garantia pública no crédito “protege os bancos, não protege as pessoas”, diz Centeno

Já na conferência de imprensa do Boletim Económico de dezembro, Centeno voltou ao tema: “Insistimos na imperiosa necessidade de cumprir a recomendação macroprudencial. Não há nenhum espaço em Portugal para não cumprir a recomendação” e recordou que o balanço dos bancos nacionais tem um peso “desproporcionado” do crédito à habitação em comparação com a zona euro. “Não podemos querer dar a mensagem aos bancos de que se devem especializar mais no crédito à habitação”.

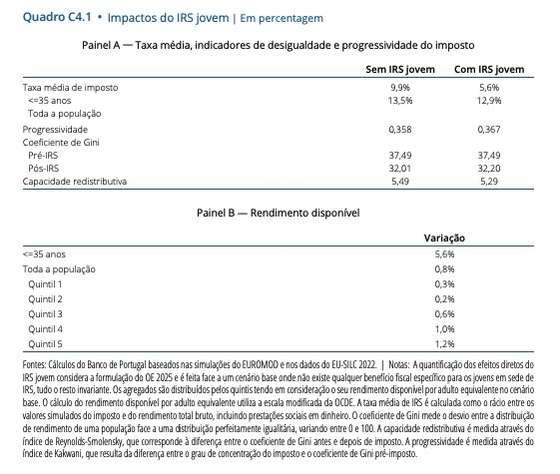

A garantia pública na compra de casa para os jovens é uma das medidas que o Governo lançou como incentivo para reter esta população em Portugal, à semelhança do IRS Jovem que, conforme concluiu também o Banco de Portugal, beneficia o quintil mais elevado. No Boletim Económico, o Banco de Portugal conclui que, “considerando a composição dos agregados familiares em que se integram os jovens até aos 35 anos, o IRS jovem permite que estes indivíduos beneficiem de uma taxa média de imposto de 5,6%, menos 4,3 pp do que na ausência deste mecanismo, o que significa um reforço de cerca de 5,6% do seu rendimento disponível. Apesar de o IRS jovem tornar o imposto mais progressivo, este efeito não é suficiente para compensar a redução da taxa média, que diminui o poder redistributivo do IRS por via da redução da receita deste imposto. Esta perda de capacidade redistributiva do imposto é visível no aumento da desigualdade na distribuição de rendimento após imposto, refletida no aumento do coeficiente de Gini. O IRS jovem implica um aumento de 0,8% do rendimento disponível para a população, sendo no último quintil da distribuição de rendimento onde se verifica o impacto mais elevado”.

Boletim Económico do Banco de Portugal de dezembro de 2024

Comissões na amortização de crédito e o fim da isenção

Mário Centeno mostrou-se favorável à manutenção da isenção, que existe até ao final deste ano, de comissões nas amortizações antecipadas de crédito à habitação de taxa variável — tendo afinado pelo discurso da banca em relação à necessidade de existirem comissões nos créditos a taxa fixa. No caso da taxa variável, a não existência de comissões — que vigora desde 2022 e até ao final deste ano — contribuiu para aumentar a “fluidez” e a concorrência no setor bancário, por remover essa “barreira” a que as pessoas mudem de banco na procura de melhores condições. E afirmou: “se calhar, há aqui uma lição a aprender”.

O PS, depois de mudar a sua proposta inicial, queria isentar de comissões o reembolso antecipado de créditos a taxa variável e limitar a 0,5% quando ocorresse no período de taxa fixa. O Chega aliou-se aos dois partidos do Governo, PSD e CDS, para chumbar a proposta do PS, apesar de o próprio partido de André Ventura ter uma outra proposta em que pretendia limitar a comissão a 0,5% em qualquer caso. Também foi chumbada, mas desta vez que com os votos contra da AD, PS e IL. E assim vingou a vontade do Governo e as comissões voltam em janeiro.