Dois dos factores mais invocados – pelo menos por certos analistas – para explicar a actual crise da habitação, que se faz sentir sobretudo nas áreas metropolitanas de Lisboa e Porto, mas também no Funchal e em Faro, são a falta de casas e a taxa de juro.

Vou restringir a análise a Lisboa e à Área Metropolitana de Lisboa (AML). Segundo dados da pordata, o município de Lisboa atingiu o seu valor máximo de população residente em 1981, com 807 937. Um valor não muito superior ao registado em 1960, 802 230. De 1981 a 2021 (último censo) Lisboa tem vindo sempre a perder população residente. Para encontrarmos um valor inferior ao registado em 2021, 545 796, é preciso recuarmos a 1920. Inversamente, a AML (NUTS II, III) sofreu um aumento contínuo de população residente de 1960 (1 505 982) a 2021 (2 870 208).

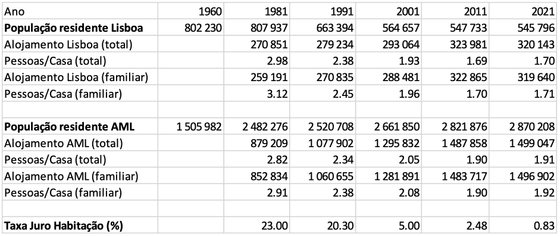

Haverá falta de casas em Lisboa? Vejamos a seguinte tabela (dados pordata):

O alojamento total inclui tanto o familiar como o colectivo (por exemplo, hotéis, lares e prisões). O alojamento familiar indicado, é apenas o dito clássico – apartamentos e moradias – e exclui coisas como barracas, caravanas e barcos.

As taxas de juro à habitação (dados BdP, BCE, INE) são indicativas, por não corresponderem, nos vários anos, exactamente ao mesmo tipo de taxa.

Consideremos o alojamento familiar clássico e olhemos para a razão Pessoas/Casa. Este parece-me um índice simples e representativo. Expressa o número de residentes que habitariam em média cada alojamento, não ficando nenhuma casa sem ocupação e não ficando ninguém na rua. Ora, o que se observa, tanto para o município de Lisboa, como para a sua área metropolitana é que este quociente tem vindo sempre a diminuir, à excepção do que se passou na última década, em que se assistiu a um ligeiríssimo aumento.

Embora o número de residentes na AML esteja em crescimento, o número de fogos habitacionais cresceu a um ritmo superior. Logo, é falsa a ideia de que a falta de casas se deveria ao aumento da procura nas periferias.

A conclusão é óbvia. Se há hoje falta de casas em Lisboa, ou na sua área metropolitana, por maioria de razão haveria nas décadas transactas, desde 1981. Note-se que, em 2021, para estarmos ao nível Pessoas/Casa de 1981, a população residente na AML teria de ser superior a 4.3 milhões, contra os 2.8 milhões.

A questão da subida das taxas de juro também não explica convenientemente a presente crise habitacional. O valor indicativo, à data de hoje, de 4.5% não tem comparação com o valor médio de 24% na década de 80 e de 11.5% na década de 90. Estamos mais próximos do que aconteceu na primeira década deste século, quando a média da taxa de juro à habitação rondou os 4.2%.

Como explicar então a actual crise de habitação? Comecemos por dizer que ter casa em Lisboa nunca foi fácil. A solução encontrada, desde a primeira República, foi sempre o congelamento das rendas. Assim em 1910, 1917, 1922, 1966 e 1974. Pelo meio houve algumas alterações quanto ao valor matricial e actualizações até ao duodécimo desse valor. Mas, no essencial, os contratos mantiveram-se vitalícios.

O fim destes mais de 100 anos de congelamento de rendas e a transição para a liberalização do mercado de arrendamento inicia-se em 1990 no governo Cavaco Silva, que acaba com a obrigatoriedade de contratos vitalícios. Continua em 2006 com o Novo Regime do Arrendamento Urbano e, finalmente, em 2012 com a chamada Lei Cristas. Os contratos anteriores a 1990, para arrendatários em condições especiais, encontram-se ainda protegidos.

Sabemos bem as consequências deste congelamento das rendas mas, ao que parece, os sucessivos governos não anteciparam os efeitos da sua liberalização. As taxas de esforço, tanto para arrendamento, como para compra com recurso a crédito, sobretudo nos últimos anos, aumentaram para níveis incomportáveis. Se para um T2, em Lisboa, já eram em 2019 de 71% e 54%, respectivamente para arrendamento e compra, em 2023 estas mesmas situavam-se em 82% e 72%. Contudo, nem mesmo estas taxas de esforço caninas explicam tudo. Deixem-me contar a minha história pessoal.

Nado e criado em Lisboa, a primeira vez que aluguei uma casa foi em 1991. Tinha começado a minha vida profissional como professor do ensino superior e ganhava 100 contos. Em Lisboa uma renda, por algo que não fosse um pardieiro, andava pelos 90 contos. Uma taxa de esforço superior à média actual! Acabei por ir viver para Paço de Arcos, pagando 60 contos. Ainda assim, solteiro e sem outra fonte de rendimento, nem ajuda paterna, o meu tecto tinha dois quartos e uma boa sala desde onde se via o Bugio. Era o feliz dono de um VW carocha de 68 (esse sim oferta paterna) que usava para lazer, e apanhava tranquilamente o comboio para ir trabalhar em Lisboa. Ou seja, mesmo com uma taxa de esforço obscena de 60%, isso permitia-me viver sozinho assim que comecei a ganhar algum. Chegava ao fim do mês sempre no vermelho. Mas vivia!

Sendo verdade que taxas de esforço exageradas são um indicador relevante de que algo de errado se passa no mercado de habitação, no fim do dia o que importa é se o rendimento restante é suficiente para uma vida condigna.

Bem sei que há certos factores, uns conjunturais, outros talvez em vias de se tornarem estruturais, que têm influência na subida do preço da habitação. Por um lado, a atractividade turística de Lisboa desvia fogos residenciais para o alojamento local e para os chamados residentes não habituais. Por outro, há imigrantes a viver à meia-dúzia ou à dúzia num apartamento, baixando assim o preço por cabeça. Mas, como penso ter mostrado, enquanto os residentes na AML não ultrapassarem os 4 milhões, não há mais falta de habitação do que aquela que putativamente haveria em 1981.

A conclusão, caro leitor, é que a actual crise de habitação não se deve à escassez de casas, deve-se sim à penúria de rendimentos.