Num artigo de 2020, escrevia o seguinte: “A reforma do sistema fiscal é urgente e o debate deve começar pela seguinte questão: como introduzir a progressividade fiscal no IVA?”. Hoje, passado quase 4 anos de defesa desta política, inclusive na moção setorial que apresentei e foi aprovada no último Congresso da Juventude Socialista, é com grande satisfação que vejo um grande passo para a concretização desta visão inscrito no Programa Eleitoral do Partido Socialista.

Em concreto, o PS compromete-se a “devolver, em sede de IRS, às famílias com menores rendimentos parte do IVA suportado em consumos de bens essenciais, incluindo às famílias que não pagam IRS”, ou seja, as famílias receberão parte do IVA que pagarem na aquisição de determinados bens, um pouco à semelhança de programas como o IVAucher.

Esta medida é de extrema importância e marca uma mudança de paradigma no debate político sobre impostos em Portugal.

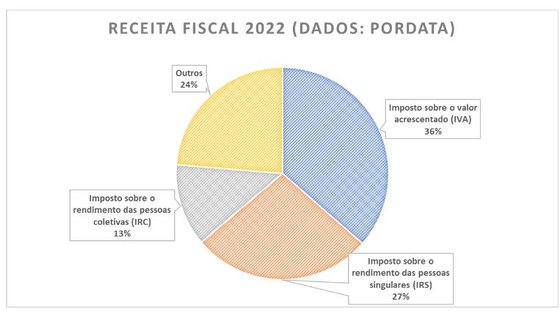

Nas últimas décadas, o debate do sistema fiscal português tem-se focado quase exclusivamente na discussão do IRS e do IRC. Segundo dados da PORDATA, no ano de 2022, estes dois impostos representaram juntos cerca de 40% do total da receita fiscal, enquanto o IVA sozinho representou cerca de 36%, sendo que o seu peso no PIB está acima da média dos nossos parceiros europeus.

Para além de ser o imposto com maior dimensão, o IVA tem um problema grave: é um imposto regressivo relativamente ao rendimento, ou seja, os mais pobres pagam uma taxa média de IVA em proporção do seu rendimento líquido superior àquela que é suportada pelos mais ricos, como demonstrado no estudo do Banco de Portugal “Os efeitos redistributivos do IVA em Portugal” de Cláudia Braz e Jorge Correia da Cunha publicado em 2009, mas que se mantém atual, visto que o regime de IVA sofreu poucas alterações. Isto acontece porque os indivíduos com menores rendimentos consomem uma maior proporção do seu rendimento disponível do que as famílias com mais posses, que conseguem destinar parte dos seus rendimentos para poupança ou investimento.

Ao devolvermos parte do IVA pago pelas famílias mais desfavorecidas, diminuímos precisamente a taxa efetiva de IVA relativamente ao rendimento suportada por estas famílias. Assim, contribuindo para a inversão da curva representada no gráfico acima. Indiretamente, estamos também a diminuir os impostos sobre o fator de produção trabalho, visto que os rendimentos destas famílias provêm quase exclusivamente da remuneração da sua atividade profissional ou da sua pensão.

A opção pela devolução ocorrer em sede de IRS, com a possibilidade de uma espécie de coleta negativa, permitindo que as famílias que não pagam IRS também beneficiem desta devolução, não é o modelo ideal, mas é, porventura, a solução mais simples e eficiente de ser implementada numa fase inicial. No futuro, o ideal seria a devolução ocorrer imediatamente após a compra, à semelhança do funcionamento do IVAucher, para que as pessoas tenham um maior rendimento disponível no presente, sem ter de esperar um ano pelo processamento do IRS.

Segundo a Constituição da República Portuguesa, o sistema fiscal português tem de ser construído respeitando o princípio da progressividade fiscal, ou seja, quem é mais rico deve ser tributado a uma taxa mais elevada do que quem é mais pobre. Assim, contribuindo para uma melhor redistribuição da riqueza, maior justiça fiscal e menos desigualdade social. Porém, neste momento, a maior parte da receita fiscal provém de um imposto regressivo, originário de maiores desigualdades e injustiças sociais. Esta proposta presente no programa do PS tem o potencial de reverter esta realidade e iniciar um caminho de reconstrução de um sistema fiscal mais progressivo e mais justo.