A dívida pública portuguesa está sob pressão esta quinta-feira nos mercados, com os juros das obrigações do Tesouro em todos os prazos longos a subirem num dia em que as yields de países como Espanha, Irlanda e Itália seguem praticamente inalteradas. A apreensão dos investidores face ao arrastar do impasse político está a fazer-se notar, mesmo com o efeito tranquilizante das compras de dívida no mercado por parte do Banco Central Europeu (BCE).

Uma subida de cinco pontos base eleva os juros da dívida nacional a 10 anos para mais de 2,50% pela primeira vez desde 15 de outubro. Em contraste com o aumento de cinco pontos base nos juros da dívida portuguesa, as taxas de Espanha e Itália estão, segundo a Bloomberg, a subir um pontos base para 1,76% e 1,62%, respetivamente.

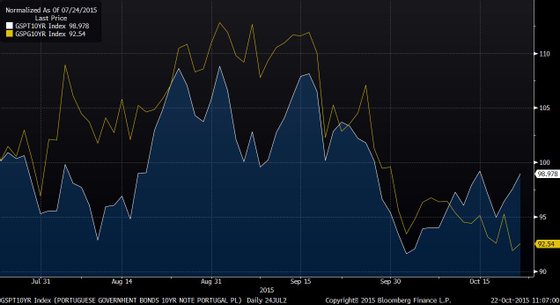

Gráfico dos últimos três meses que compara, em base 100, as taxas de Espanha (amarelo) e Portugal (branco). Fonte: Bloomberg

A comparação com os juros de Espanha, ilustrada no gráfico acima, mostra como se inverteu alguns dias após as eleições a tendência de convergência que se vinha registando entre as taxas dos dois países da Península Ibérica. O gráfico é feito em base 100, partindo de finais de julho e indica que ao passo que os juros da dívida portuguesa estão praticamente no mesmo nível que nessa altura, as taxas de Espanha caíram o equivalente a 7,5% face ao valor que tinham no final de julho.

A atuação do BCE no mercado de dívida tem um efeito de bálsamo sobre eventuais episódios de volatilidade, porque compensa em grande medida momentos de escassez de compradores – que, como se viu entre 2010 e 2012, consegue provocar aumentos súbitos dos juros. Ainda assim, os indicadores de mercado não escondem que estão a ter efeito os alertas que vários analistas têm feito aos seus clientes.

Um dos últimos foi o holandês Rabobank, que na quarta-feira disse aos clientes que veria com “muita reticência” investir em dívida portuguesa. “Na antecipação às eleições acreditávamos que a ameaça para as obrigações portuguesas era limitada, já que tanto o PSD-CDS como o PS apareciam, globalmente, como defensores da consolidação orçamental e acreditávamos que uma coligação das esquerdas era improvável. No entanto, essa possibilidade aumentou claramente e, para que o PS consiga fazer esta coligação terá de fazer cedências à CDU e ao BE”, escrevem os analistas do Rabobank, que dedicaram a Portugal o título da sua newsletter matinal aos investidores.

Os analistas notam que “as notícias vindas de Portugal já levaram a um alargamento do prémio de risco de Portugal face à Alemanha em 5,5 pontos base”, apesar da certeza dos investidores de que o BCE está às compras de dívida pública, ao abrigo do seu programa de estímulos monetários. Apesar desse importante fator, o Rabobank alerta: “veríamos com muita reticência a possibilidade de entrar em posições longas [a apostar na subida dos preços – e descida dos juros] enquanto se mantiver esta incerteza política“.

O influente banco holandês acrescenta que “nos dias anteriores às eleições, havia poucas indicações de que os três partidos à esquerda poderiam chegar a um acordo conjunto, acreditando-se que os dois partidos mais pequenos tinham demasiadas diferenças ideológicas em relação ao Partido Socialista”.