As frases

A redução, ainda que ligeira, da carga fiscal é um compromisso assumido por escrito três vezes no relatório da proposta de Orçamento do Estado para 2017:

A política económica e orçamental do Governo concentra-se em três dimensões complementares e essenciais: a recuperação dos rendimentos, que se faz através do alívio da carga fiscal de famílias e empresas e por uma melhoria das condições do mercado de trabalho. ”

“A fiscalidade em 2017 caracteriza-se por critérios de estabilidade dos principais impostos e por uma ligeira redução da carga fiscal, com uma redução nos impostos diretos e uma estabilização nos impostos indiretos.”

“Num quadro de redução global da carga fiscal – concretizada desde logo na eliminação, faseada ao longo do ano de 2017, da sobretaxa do IRS – os ajustamentos introduzidos no sistema visam introduzir incentivos no sentido do investimento e capitalização das empresas; facilitar a vida a famílias e empresas através da redução dos custos e constrangimentos criados pela administração tributária; reforçar a equidade fiscal.”

As teses

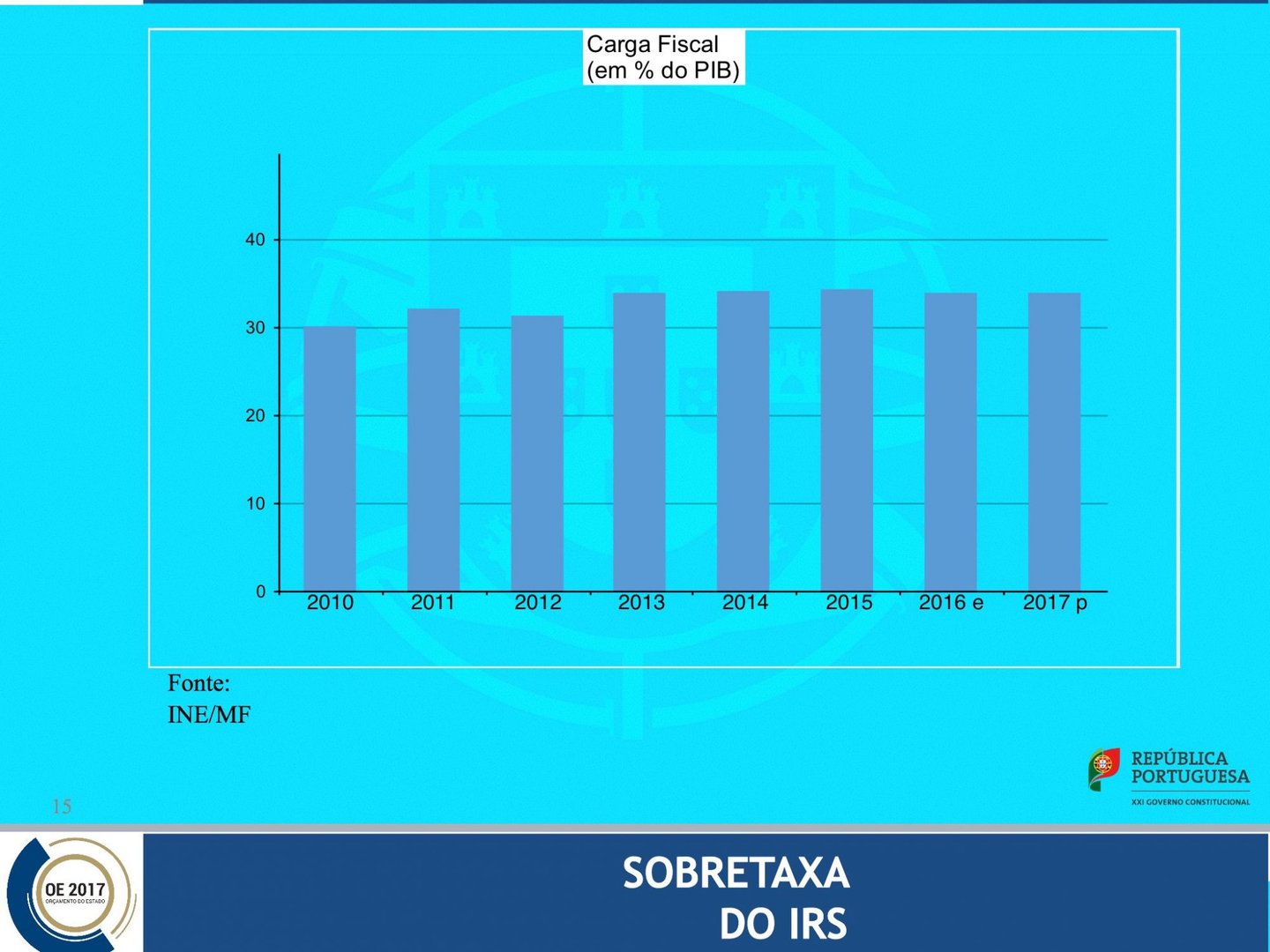

Durante a apresentação da proposta, o ministro das Finanças voltou a frisar que um dos três pilares do OE 2017 é a “recuperação de rendimentos, que se traduz na redução da carga fiscal, em particular dos impostos diretos sobre o rendimento”. A apresentação de Mário Centeno aos jornalistas incluiu mesmo um gráfico (ver em baixo) que mostra essa evolução, mas sem números.

Gráfico mostrado por Mário Centeno na apresentação da proposta de Orçamento do Estado para 2017

Esta quarta-feira, o secretário de Estado dos Assuntos Fiscais voltou a bater na mesma tecla, embora reconhecendo que o Executivo gostaria de ter ido mais longe nessa matéria. “Ainda que exista uma redução da carga fiscal [na proposta orçamental para 2017], essa redução não é tão grande como as famílias e as empresas necessitariam e como qualquer governo gostaria de fazer”, afirmou Fernando Rocha Andrade numa conferência organizada pela Faculdade de Direito da Universidade Católica e pela consultora PricewaterhouseCoopers (PwC).

Os factos

Os números que aparecem no documento, no entanto, não mostram uma quantificação clara dessa descida, pelo menos de acordo com o critério tradicionalmente usado para calcular este indicador. A carga fiscal soma as receitas de impostos e das contribuições para a Segurança Social num ano e calcula a percentagem que essa soma representa do Produto Interno Bruto (PIB). O PIB, usado para calcular o indicador, é o de cada um dos anos.

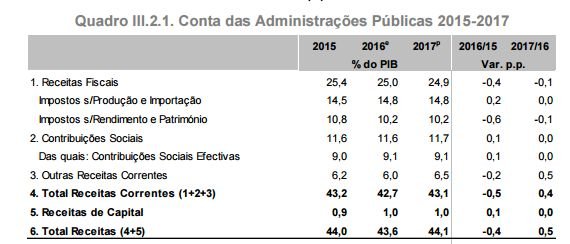

O relatório da proposta do OE apresenta um quadro com a evolução das duas componentes da carga fiscal entre 2015, 2016 e 2017, com base em estimativas para os dois últimos anos. Entre o ano passado e este, existe claramente uma redução da carga fiscal de 37% do Produto Interno Bruto para 36,6% do PIB. Esta diminuição de 0,4 pontos percentuais é obtida apenas à custa da receita fiscal que cai de 25,4% do PIB para 25% do produto este ano.

Já a evolução prevista para o próximo ano, com base nas projeções de receitas e do PIB que constam da proposta do Orçamento do Estado é menos conclusiva. O mesmo quadro dá-nos várias leituras e não necessariamente no mesmo sentido.

Fonte: Relatório da proposta do Orçamento do Estado par 2017

Comparando apenas o peso das receitas de impostos e da Segurança Segurança Social no PIB em 2016 e 2017, a conclusão é de que a carga fiscal se mantém nos 36,6% do PIB. A descida registada na cobrança fiscal, de 0,1 pontos percentuais do PIB, seria compensada pela subida na mesma proporção da receita que vem das contribuições para a Segurança Social. Mas a coluna que mostra a evolução desta última rubrica (das contribuições) mostra afinal que não há qualquer variação. Como a receita fiscal baixa, ainda que muito pouco, acaba por se verificar um alívio muito ligeiro da carga fiscal que corresponde a 0,1 pontos percentuais, qualquer coisa como 190 milhões de euros. Confuso?

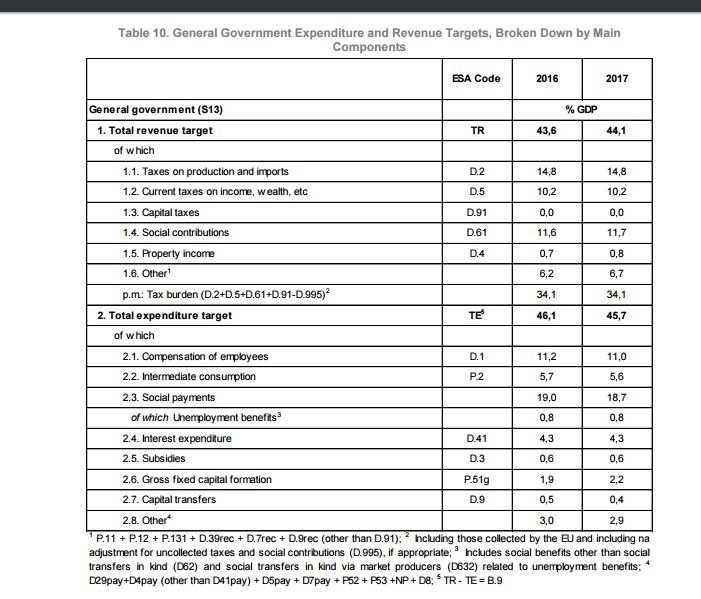

A versão da proposta orçamental enviada para a Comissão Europeia apresenta outros números que parecem não bater certo com o documento apresentado cá. Nesta versão, a carga fiscal prevista para 2016 e 2017 é a mesma, não varia, e representa 34,1% do Produto Interno Bruto, um valor que parecer estar mais alinhado com o gráfico que Centeno apresentou. A nota de rodapé dá uma explicação para a diferença entre os 34,1% enviados à Comissão e os 36,6% que resultam da proposta orçamental entregue na sexta-feira no Parlamento. A informação enviada a Bruxelas inclui ajustamentos relativos a valores por cobrar de impostos e contribuições para a Segurança Social.

O tema da anunciada descida da carga fiscal já tinha provocado alguma polémica durante a discussão do Orçamento do Estado para 2016. O atual Executivo teve mesmo de incluir uma correção na errata à proposta orçamental a esclarecer que afinal a previsão para carga fiscal, incluindo as receitas contributivas, se mantinha estável, e não baixava, ao contrário do afirmação anterior que sustentava uma descida, apenas com base na cobrança de impostos. Os dados relativos a este ano mostram que afinal, a carga fiscal terá baixado este ano, ainda que pouco. E para 2017? Os números não são conclusivos e o Ministério das Finanças não respondeu à pergunta colocada pelo Observador, mas podemos arriscar que a descida da carga fiscal prevista será tão ligeira que pode escapar a uma décima percentual.

Inconclusivo. Os números da proposta orçamental não permitem afirmar de forma conclusiva que existe uma descida da carga fiscal em percentagem do PIB. A única certeza que as previsões permitem é de que a receita da cobrança de impostos vai baixar 0,1 pontos percentuais, mas as contas ao peso da carga fiscal incluem as contribuições para a Segurança Social que estão a crescer, sobretudo por causa da descida do desemprego. A variação é tão baixa que, mais do que ligeira, como o Governo afirma, podemos dizer que será impercetível.