Já foi publicado, esta terça-feira, em Diário da República, o despacho do Secretário de Estado dos Assuntos Fiscais que aprova as novas tabelas de retenção na fonte a aplicar aos salários em 2020. Houve uma atualização das tabelas em 0,3% (a inflação do ano passado, não a deste ano, o que gerou polémica) mas o Governo decidiu descer o montante da retenção na fonte que é feita todos os meses. Significa que quem não for aumentado, na maioria dos casos terá mais vencimento mensal líquido, mas caso existam aumentos pode acontecer o contrário.

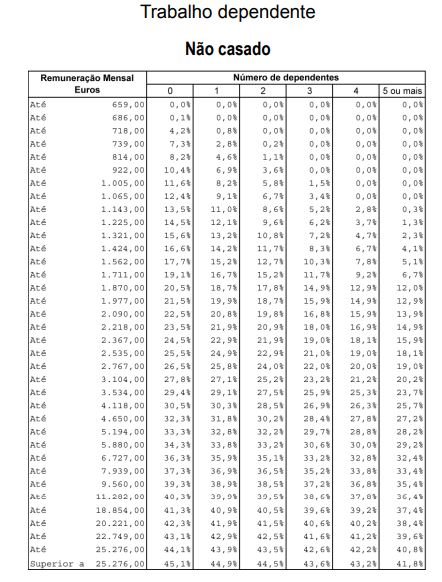

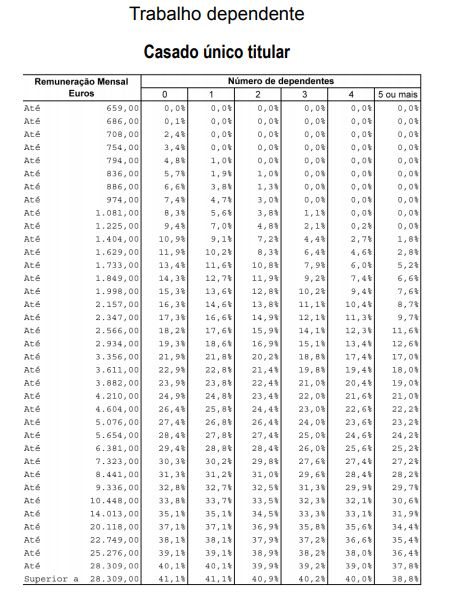

Encontre na fotogaleria abaixo a tabela que lhe diz respeito, que dizem respeito às situações mais comuns.

O despacho do Ministério das Finanças, onde estão todas as tabelas em maior detalhe, pode ser encontrado nesta ligação.

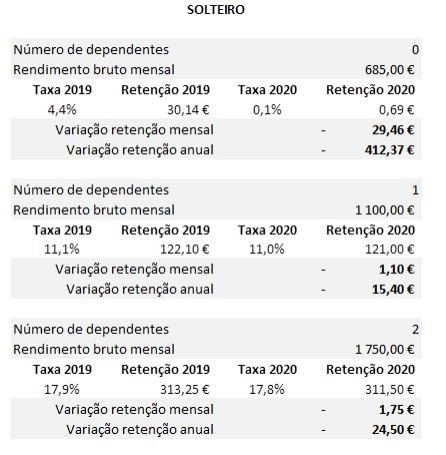

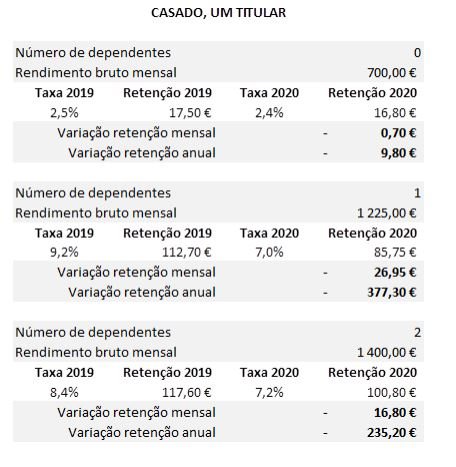

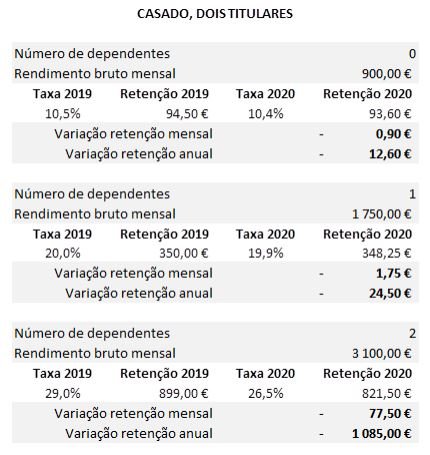

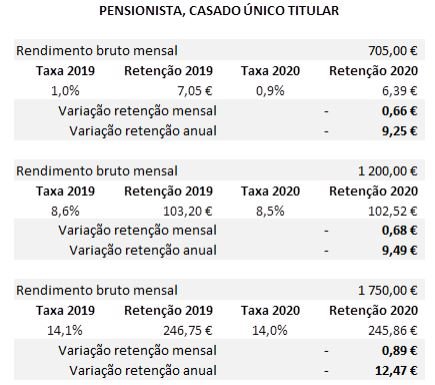

Antes da disponibilização do Diário da República, o Ministério das Finanças partilhou em comunicado de imprensa algumas simulações para a diferença de retenção entre 2019 e 2020, conforme os escalões de rendimento e o número de dependentes.

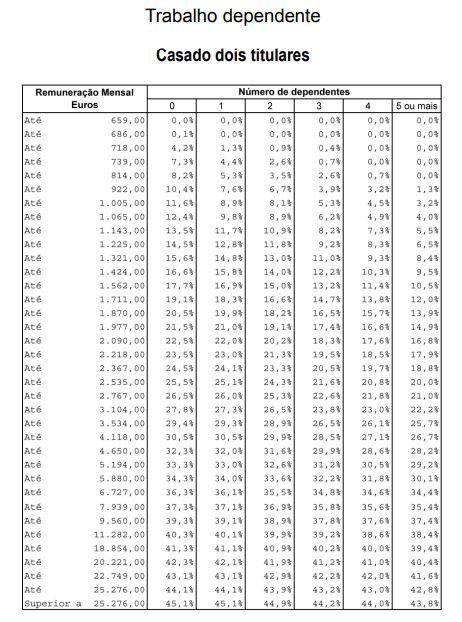

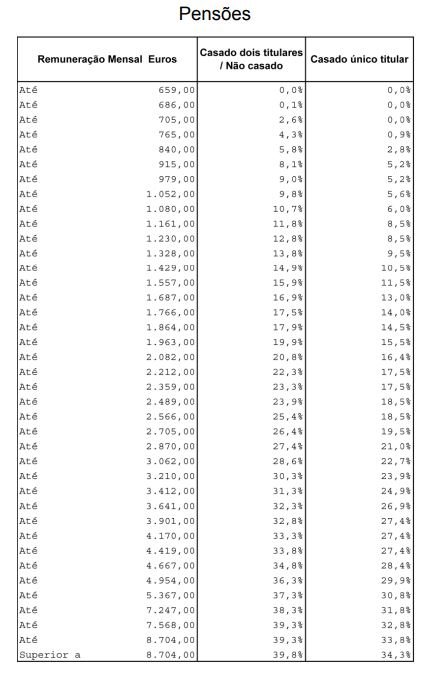

Fonte: Ministério das Finanças

Fonte: Ministério das Finanças

Fonte: Ministério das Finanças

Fonte: Ministério das Finanças

Fonte: Ministério das Finanças

Fonte: Ministério das Finanças

Estas são as simulações que o Ministério das Finanças faz, de casos em que não há aumento salarial. Mas o caso pode mudar de figura em situações em que um trabalhador seja aumentado nos 2,7% que o Governo indicou aos parceiros sociais.

Veja-se, por exemplo, o caso de alguém — solteiro, sem dependentes — que ganhava no ano passado 680 euros por mês, valor bruto. No ano passado, esse contribuinte, que trabalha no setor privado, estava incluído no segundo escalão mais baixo da tabela de 2019 — ou seja, levava para casa 678,64 euros por mês.

Agora, em 2020, se for aumentado em 2,7%, como o Governo pediu aos patrões, o salário bruto passa a ser de 698,36 euros — ou seja, esse contribuinte já passa para o terceiro escalão — pelo que fica sujeito a uma retenção de 4,2% por mês: vão-lhe cair na conta 669,03 euros.

Em comunicado de imprensa, o Governo defende que “a publicação no início do ano das tabelas de retenção na fonte constitui uma boa prática tendo em vista a previsibilidade do processamento de salários e pensões, cujos sistemas têm de ser adaptados”.

“Estas tabelas agora aprovadas refletem, para além da sua adequação à taxa de inflação e a atualização automática do valor do mínimo de existência, o progressivo esforço de ajustamento entre as retenções na fonte e o valor de imposto a pagar decorrente das alterações aprovadas em matéria de Imposto sobre o Rendimento das Pessoas Singulares”, diz o Ministério das Finanças.

O mínimo de existência é atualizado em 0,7% (ou seja, sobe de 9150,96 para 9215,01 euros), ou seja, só vão pagar IRS os contribuintes que tiverem um rendimento anual acima desse valor, o que corresponde a 659 euros por mês.

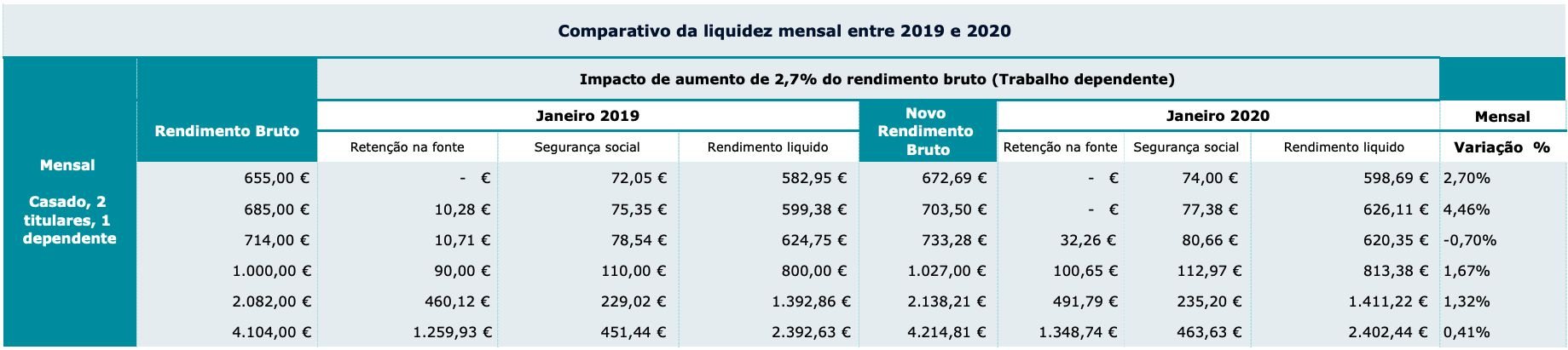

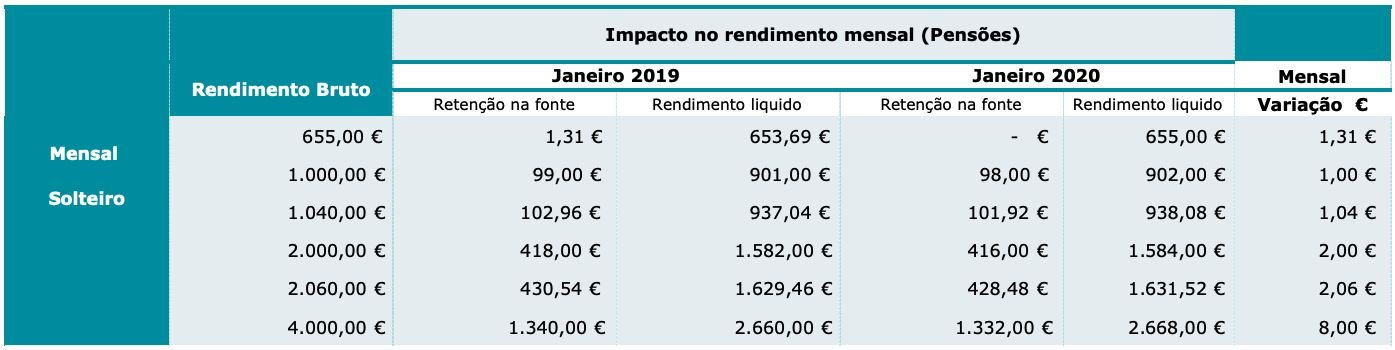

Também a consultora Deloitte realizou várias simulações a pedido do Observador. Os cálculos da consultora sobre o impacto da nova tabela de retenções na fonte em sede de IRS compararam o rendimento líquido perante o mesmo rendimento bruto; e o rendimento líquido perante um aumento de 2,7% do rendimento bruto.

Para a Deloitte, o aumento do valor líquido mensal é reduzido, “existindo alguns casos específicos nos quais se verifica uma diferença mais significativa, sendo a imagem geral o aumento da liquidez nos escalões mais baixos”

No entanto, perante a proposta de aumentar 2,7% do rendimento bruto mensal, “no limite dos escalões existe um agravamento fiscal, existindo um caso testado em que o trabalhador leva efetivamente menos líquido mensalmente do que antes do aumento de 2,7%”. No entanto, na maioria dos casos “este aumento implica um aumento líquido inferior a 2,7% (existindo alguns casos específicos nos quais o aumento da liquidez é superior a 2,7%)”.

A Deloitte salienta, que o pagamento das retenções na fonte “trata-se apenas de adiantamento do imposto devido a final, pelo que na declaração de IRS a entregar em 2021 será feito o ajuste das eventuais retenções na fonte que tenham sido pagas em excesso”.

As simulações da consultora podem ser consultadas na fotogaleria abaixo: