A adoção de uma taxa fixa (flat tax em inglês) de IRS, por oposição ao modelo em vigor de taxas progressivas, poderia representar uma importante poupança fiscal, sobretudo para os rendimentos mais elevados que pagam mais imposto. No entanto, o seu impacto para o Estado poderia traduzir-se numa perda de receita entre os três e os 3,5 mil milhões de euros, no imediato, de acordo com simulações revelada numa apresentação da Deloitte aos jornalistas sobre o próximo Orçamento do Estado.

A prazo, a receita fiscal poderia recuperar uma parte, através da captação de outros impostos que cresceria com mais dinheiro disponível para consumir e uma maior dinâmica na economia, ainda que esta correlação não esteja garantida. Mas uma perda desta dimensão, que pode representar cerca de um quarto (entre 23% e 27%) da receita de IRS prevista para este ano, praticamente afasta neste contexto a possibilidade de avançar com tal medida, admitiu o fiscalista Luís Leon durante a apresentação.

Tanto mais quando o IRS é neste momento quase o único imposto que resiste à conjuntura económica criada pela pandemia, com uma performance muito semelhante à registada no ano passado.

As contas para a chamada flat tax foram feitas para um cenário de aplicação de uma taxa fixa de IRS de 15%, em linha com proposta defendida pelo Iniciativa Liberal — a proposta consta do programa eleitoral do partido, mas foi relançada na opinião pública por um comentário recente de Francisco Louçã na SIC.

As simulações têm por base uma comparação entre a cobrança das taxas atuais de IRS relativa a rendimentos do ano de 2020, e considerando deduções específicas de 250 euros para despesas gerais familiares e de 251 euros de dedução referente à custos com habitação própria e permanente, e o imposto cobrado com uma única de 15%. Neste caso foi introduzida uma dedução de 650 euros ao rendimento tributado — os 15% só aplicariam a partir desse patamar que subiria para 800 euros com um dependente.

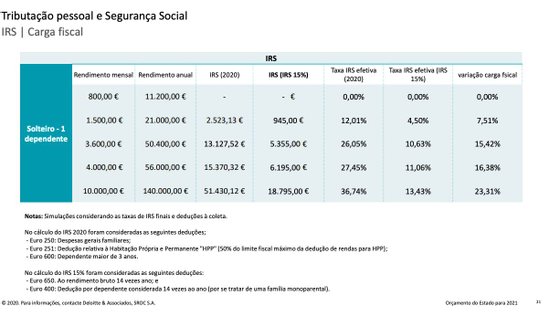

Comparação da carga fiscal para o rendimento de 2020 entre atual modelo de iRS e a taxa fixa proposta por IL. Simulação Deloitte

As simulações da consultora, que comparam o impacto na carga fiscal de um contribuinte solteiro sem e com um independente, apontam para um efeito neutral ou residual no imposto pago nos rendimentos mais baixos, que se situam na casa dos 800 euros mensais ou pouco mais de 11 mil euros anuais.

As maiores descidas da carga fiscal seriam sentidas nos rendimentos onde são aplicadas as taxas progressivas mais elevadas, podendo chegar aos 23% em ganhos de 10 mil euros mensais ou de 140 mil euros por ano. Para rendimentos entre os 3.600 euros brutos mensais e os 4.000 euros (equivalente a rendimentos anuais de mais de 50 mil euros), o alívio da carga fiscal rondaria os 15%. Quando menores os rendimentos taxados, menor a poupança, mas sem nunca penalizar os contribuintes que recebem bem menos face ao que pagam no atual modelo.

De acordo com os dados mais atuais divulgados pelo Ministério das Finanças (para o IRS de 2018), a grande fatia deste imposto é cobrada nos rendimentos acima dos 40 mil euros brutos por ano. Apesar de estes escalões concentrarem apenas cerca de 11% dos contribuintes, estes são responsáveis por mais de 60% da receita do imposto sobre o trabalho e pensões. Serão estes os principais beneficiários da aplicação de uma taxa fixa de 15%, e também será nestes rendimentos, admite Luís Leon, que a perda de receita do fiscal seria mais sentida.

Os rendimentos mais baixo quase não teriam ganho, também porque o que pagam é residual. No atual modelo de IRS, quem ganha até 13.500 euros brutos mensais, contribui apenas com 5,5% da receita deste imposto. E cerca de metade dos contribuintes portugueses não paga IRS porque o seu rendimento do trabalho ou pensões não atinge o limiar a partir do qual se começa a cobrar o imposto e (ligeiramente inferior a 10 mil euros brutos anuais).