Aos olhos dos investidores que formam os mercados, Portugal tem um risco maior de não pagar a dívida do que o Brasil e Chipre. É isso que mostram os preços dos chamados credit default swaps, os seguros que protegem os credores se houver calote. Estes instrumentos são um indicador de risco melhor do que os juros da dívida, sobretudo nestes tempos invulgares em que o banco central está no mercado a ensacar títulos diariamente. Mas mesmo esses juros escalaram, apesar das compras pelo BCE, até aos níveis mais elevados de vários meses. Está longe de ser famoso o contexto em que o Governo ultima a Proposta de Orçamento do Estado. E é difícil antecipar dias melhores, porque o pessimismo dos investidores já se transformou em algo bem pior: indiferença.

Vem de vários lados a pressão sobre o executivo de António Costa neste período de preparação do Orçamento do Estado. A(s) esquerda(s) que suporta(m) a maioria parlamentar, a Comissão Europeia, o Fundo Monetário Internacional, o Presidente da República e as agências de rating são algumas das peças de um puzzle complexo. Ainda assim, ao contrário do que aconteceu no passado, de onde parece agora vir menor pressão é dos mercados. Depois de vários anos de escrutínio apertado, os analistas e investidores já não olham com a mesma ansiedade para o Orçamento do Estado. Será isso sinónimo de maior tranquilidade?

“Não necessariamente. Mas podemos dizer que, no que diz respeito a Portugal, os investidores estão mais interessados no médio e longo prazo do que no curto prazo. No curto prazo, os analistas vão olhar para os números principais do Orçamento, para o défice e para algumas análises que forem feitas nos dias seguintes. Mas numa primeira fase o mais importante será ver se há uma luz verde por parte dos credores europeus“, isto é, por um lado, a Comissão Europeia e, por outro, os ministros das Finanças do Eurogrupo. A descrição é feita, ao telefone a partir da City de Londres, por Orlando Green, analista do Crédit Agricole para mercados de dívida pública.

“Os investidores e analistas não estão a prestar muita atenção ao Orçamento, mas querem ver cumprimento das regras europeias”, diz Orlando Green, analista do Crédit Agricole em Londres. (Foto: Matthew Lloyd/Getty Images)

Por outras palavras, mais importante do que os contornos concretos do Orçamento (que poucos irão gastar tempo a escrutinar) é o seguinte: seja o que for que o Governo apresente em Bruxelas, o que importa para os investidores é que Bruxelas e os governos europeus lhe deem a sua bênção. Essa é a chave para tudo: para que o rating da DBRS não caia, para que o BCE continue a comprar e para que os investidores se sintam mais confiantes na sustentabilidade da dívida pública nacional — fazendo fé de que boa parte dessa dívida está nos fundos europeus e, portanto, enquanto houver sintonia entre Lisboa e Bruxelas, essa dívida gozará sempre de condições especiais e não irá atrapalhar o pagamento da outra dívida, a devida aos investidores privados.

Um ano a divergir dos juros de Espanha, apesar das compras de dívida pelo BCE

Espanha paga cerca de 1% para se financiar a 10 anos. Portugal mais de 3,5%. A divergência acentuou-se no final de junho, após as segundas eleições espanholas indicarem que Mariano Rajoy teria boas probabilidades de voltar a ficar no Governo.

Apesar de a zona euro viver tempos inéditos, por força da política monetária levada a cabo pelo BCE, o risco de Portugal continua elevado e os bancos de investimento parecem pouco dispostos a recomendar aos seus clientes a aposta na dívida portuguesa. Nem mesmo com taxas de 3,5% num mundo de juros ultra-baixos ou negativos. Ainda há poucos dias, o influente banco suíço UBS desaconselhou o investimento nas Obrigações do Tesouro, simplesmente, porque “não vale o risco“.

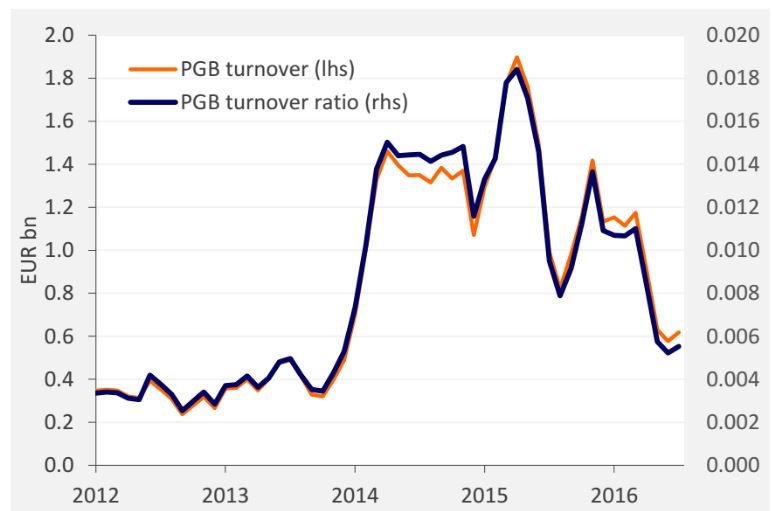

O resultado de recomendações como esta é, portanto, a indiferença e um mercado de dívida com cada vez menos participantes, o que o torna menos apetitoso ainda. Os analistas do banco holandês Rabobank olharam para alguns indicadores de transações em dívida portuguesa (que ocorrem, sobretudo, fora de bolsa e, portanto, não é fácil quantificar o volume diário de transações) e chegaram a uma conclusão: “Os volumes estão, novamente, quase a regressar aos níveis que se viam quando Portugal estava sob resgate”, afirma o Rabobank.

Os cálculos do Rabobank tentam quantificar a “indiferença” dos investidores face à dívida portuguesa. Gráfico: Rabobank

Orlando Green é um dos especialistas em mercado de dívida com quem o Observador falou nos últimos dias e que falam desta indiferença dos investidores em relação a Portugal. Outro, um português outrora ligado ao Tesouro, diz que essa indiferença, que se acentuou na primavera, começa a traduzir-se em dificuldade de acesso ao mercado. “Há quanto tempo é que Portugal não avança com uma emissão sindicada de dívida pública?”

A resposta a esta questão é 14 de janeiro, há quase nove meses. Foi nesse dia que o Tesouro português emitiu, pela última vez, um grande lote de obrigações (4 mil milhões de euros) numa operação montada junto dos principais investidores internacionais. É sintomático, para este especialista, o facto de a Agência de Gestão da Tesouraria e da Dívida Pública (IGCP) estar a limitar-se a pequenos leilões de dívida oportunísticos, sempre com a intenção de satisfazer a procura dos investidores por títulos que podem, poucos dias depois, ser vendidos ao Banco Central Europeu (BCE). Sem o efeito digestivo das compras do BCE, o acesso ao mercado por parte de Portugal poderia já estar comprometido, acredita a mesma fonte.

Orçamento pode ser “oportunidade para o governo ganhar credibilidade”

Existe indiferença dos investidores em relação à dívida portuguesa e o Orçamento do Estado poderá ser uma oportunidade para combater essa indiferença. “Os investidores querem ver sinais de que o Governo tem a ambição de fazer reformas da economia e do Estado e cortar na despesa pública“, diz Orlando Green. Mais austeridade, portanto? “Não vejo a questão dessa forma. Muitos investidores já não estão tão focados na austeridade e em metas rígidas para o défice. Mas é verdade que existe uma preocupação nos mercados sobre a disponibilidade deste Governo, apoiado pela extrema-esquerda, para endireitar as contas públicas e tornar o país competitivo“.

Daí que o analista do Crédit Agricole em Londres diga que o Governo tem neste orçamento uma “oportunidade para ganhar credibilidade” perante os investidores internacionais. Há muito espaço para melhorar esses índices de credibilidade, diz Orlando Green, que antecipa uma “pequena derrapagem” face às metas do défice e tem algumas dúvidas sobre o ponto de partida para este ano:

A “preocupação dos investidores com o equilíbrios de poderes” no Parlamento português, sublinhada pelo analista do Crédit Agricole, liga-se a um dos receios expressos pela decisiva agência de rating DBRS na quinta-feira: um Governo que “marca passo” nas reformas. Sem reformas do Estado e da economia, não irá existir investimento interno e externo que permitam ao país tornar-se mais competitivo, têm alertado a DBRS e as outras agências de rating.

Quem partilha esta mensagem, amiúde, é a imprensa financeira internacional. No início de setembro, citando empresários nacionais, o Financial Times partilhou com os seus muitos e influentes leitores que “o Governo português tem maior apetite por anunciar medidas anti-austeridade, para agradar às massas, do que medidas de reforma com o objetivo de tornar o setor público mais eficiente e incentivar o investimento”. Esta é a mensagem que chega aos investidores internacionais, que pode ser tão ou mais importante do que uma decisão sobre esta ou aquela rubrica orçamental.

Por outro lado, dada a importância do programa de compras de dívida pelo BCE, o grau de acesso ao mercado (e o preço a que o país se financia) vai estar muito dependente das notícias sobre a duração do programa e sobre se Portugal vai continuar a beneficiar, em pleno, das compras que o banco central efetua. Os analistas apontam que, devido a limitações auto impostas pelo regulamento do programa do BCE, está a acumular-se um desvio entre aquilo que o BCE deveria comprar em dívida portuguesa e aquilo que tem vindo a adquirir nos últimos meses.

Porém, quer termine em março de 2017 ou mais tarde, o programa do BCE não irá durar para sempre. E, a dada altura, Portugal voltará a ter de apoiar-se nos seus próprios méritos para atrair investidores e manter o acesso ao mercado de financiamento pelos seus meios, isto é, evitando um novo resgate financeiro. Com os ratings quase todos em lixo, Portugal está fora dos principais índices de obrigações e está remetido a alguns fundos de mercados emergentes, daí que a “recuperação da credibilidade” de que fala o Crédit Agricole implique, diz Orlando Green, aproveitar a “oportunidade” que é a Proposta de Orçamento do Estado para 2017.