Calhou-me na vez ser notificada pela Autoridade Tributária e Aduaneira (AT) para pagar uma coima de portagem. Passei a via verde no laranja ali na A5. Ora bolas! Pensava que isso era um aviso para ir ver o que se passava. Mas não: é coima directa. Pus-me a pensar em como impugnaria eu esta decisão. Sempre irritou a minha sensibilidade democrática ver a AT cobrar portagens e aplicar coimas por falta de pagamento de portagens, em proveito de entidades privadas.

A jurisprudência dominante dos tribunais administrativos e fiscais e do Tribunal Constitucional acerca da Lei n.º 25/2006 de 30 de Junho que consagra esta maravilha jurídica vai no sentido da conformidade deste regime com a Lei Constitucional. Assim tem sido por se entender que a lei pode criar taxas como contrapartida da prestação de um serviço público.

Mas não me conformei. Há tempo que acho que a maior parte da rede de autoestradas há-de estar mais que amortizada e que em 2020 ainda pagamos portagens em autoestradas que têm 20, 30, 50 anos! Será isto ‘ainda’ serviço público? Questionei-me. E fui estudar um bocadinho.

É verdade que a construção e manutenção de uma rede de autoestradas em benefício da população e do tecido empresarial português é, em abstracto, de natureza pública. Mas não basta designá-lo de serviço público e materialmente falecer-lhe a sua prestação e exploração no interesse público. É preciso que o desenvolvimento da actividade, que até pode estar confiada a particulares, mantenha a natureza de bem ao serviço do público, nas suas características – de preços orientados aos custos, nas regras sobre os dividendos, a remuneração do accionista, etc. etc.

Estou em crer que a exploração desta actividade pela BRISA, nos moldes económico-financeiros em que o vem sendo desde há alguns anos, e que agora culminam com uma venda tri-bilionária, descaracteriza a actividade concessionada como serviço público para efeitos de aglutinação da actividade pelos poderes tributários do Estado.

A primeira descaracterização da BRISA como serviço público foi operada pelo Decreto-Lei n.º 294/97, de 24 de Outubro, veio modificar a relação entre a concessionária e o Estado, concedente, para preparar a empresa para a privatização e, neste contexto, procedeu à eliminação das restrições à distribuição de dividendos.

Ao longo de 1999 a empresa foi privatizada em três fases, tendo o Decreto-Lei n.º 271/99, de 16 de Julho reduzido privilégios fiscais em consonância com a integração da empresa numa dinâmica de mercado e finalidade de remuneração dos accionistas.

Em 2008 o Decreto-Lei n.º 247-C/2008, de 30 de Dezembro, assumiu uma mudança fundamental na economia da actividade da BRISA, e que foi o facto de, com excepção da construção da ligação ao novo aeroporto de Lisboa, se encontrar já executada e em funcionamento toda a rede concessionada à BRISA (preâmbulo do diploma).

Realmente quase toda a rede está em exploração há 20 anos. Alguns lanços mais antigos remontam a 1944. Uma grande maioria ficou concluída e iniciou a exploração nas décadas de 80 e 90 do século passado. É muito interessante ver todo o detalhe nas páginas do DL 27-C/2008.

O que decorre daqui é que a BRISA já não tem que fazer esforços de investimento relevantes em expansão da rede; tem as despesas essencialmente limitadas às de manutenção.

Tal permite à BRISA realizar margens EBITDA de cerca de 80% (!) De 2017 para 2018 a margem EBITDA da BRISA cresceu 9 pontos percentuais (pp), de 77,3% para 78,2% (fonte: Relatório e Contas das BRISA, 2018).

Para colocar este valor em contexto, a margem EBITDA da EDP rondou os 30% em 2018 e em 2019 (fonte Relatório e Contas da EDP para 2019.

Nos anos de 2017 e 2018 a receita operacional da BRISA cresceu 8%, mas os custos operacionais subiram apenas 3,6%. O EBITDA cresceu 9,3%, o EBIT, 14,4% e o rendimento tributável cresceu 46,6%; o lucro líquido cresceu 24%.

Empresas especialistas na avaliação e gestão de activos em diferentes indústrias assinalam ao negócio da toll road industry características que fazem deste um negócio muito atractivo (fonte: análise MFG – Asset Management Limited – Magellan, 2017:

-

-

- a valorização deste negócio assenta em dois factores críticos: a data do termo da concessão (dado que este implica reversão dos bens para propriedade do concedente) e os critérios de actualização do preço das portagens;

- é comum esta indústria operar com elevadas margens EBITDA, que tipicamente atingem os 80-90% nas autoestradas urbanas e 70% nas inter-urbanas;

- o peso das despesas de manutenção é normalmente muito baixo, correspondendo a cerca de 2%.

- em virtude das regras contabilísticas de imputação das amortizações, os resultados contabilísticos subestimam significativamente a capacidade do negócio para gerar cash. (este efeito contabilístico também faz baixar os rendimentos tributáveis, conferindo um outro benefício indirecto ao negócio).

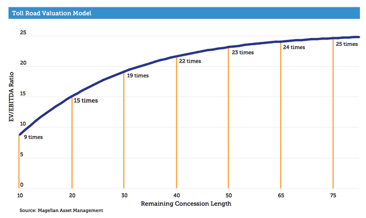

- um dos modelos válidos de avaliação do valor destas empresas demonstra que com o aumento da duração da concessão o valor da empresa aumenta numa função convexa. Continuando a usar a mesma fonte, hipoteticamente, um investidor racional avaliará o valor da rodovia com portagens em 15 vezes o EBITDA actual se restarem 20 anos para o termo da concessão; mas estará preparado para pagar 22 vezes mais, se restarem 70 anos, como ilustra o seguinte gráfico, onde vemos, por exemplo, a valorização passar de um múltiplo de 19, com 30 anos de concessão, para 22, com 40 anos; entre os 10 e os 20, o múltiplo ainda cresce mais acentuadamente, dos 9 para 15 vezes o EBITDA:

dr

-

Este modelo de avaliação de toll road companies assenta em pressupostos que tudo indica estarem preenchidos em relação à actividade da BRISA:

-

-

- no modelo é considerada uma taxa anual de crescimento do tráfego de 2% que se reduz 0,1% ao ano. Na rede da BRISA, de 2017 para 2018, houve aumentos de tráfego que atingiram os 10,4%; não houve nenhum lanço de autoestrada que não registasse um aumento igual ou superior a 2%; e muitos cresceram à volta de 5%;

- neste modelo a margem EBITDA é 75% no ano 1 e cresce anualmente 0,5% até um máximo de 90%; a margem EBITDA da BRISA em 2018 já estava encostada aos 80%;

- no modelo as portagens aumentam com a inflação 2% ao ano; esta mesma indexação está garantida nas bases da concessão da BRISA.

-

Sabemos que o Decreto-Lei 247-C/2008 aprovado pelo Governo do Primeiro Ministro José Sócrates e promulgado pelo Presidente António Cavaco Silva aumentou 5 anos o prazo da concessão da BRISA, de 30 para 35, apesar de apenas restar a construção de um pequeno lanço que irá ligar o novo aeroporto, até hoje ainda por definir. Esse aumento gerou um aumento do factor de valorização da empresa, e, não foi acompanhado de contrapartidas em benefício do público utilizador que constem do novo contrato de concessão.

Presentemente, a BRISA está a vender a empresa por mais de 3 biliões de euros e as entidades compradoras projectadas são todas fundos de pensões (holandeses, sul coreanos e uma gestora suíça de seguros vida).

A robustez do negócio deveria beneficiar o Estado, se a concessão permanecesse com a natureza de bem público em contrapartida do qual o utente paga uma taxa em sentido técnico jurídico tributário. Mas tal não sucede: a venda projectada vai gerar um encaixe financeiro para os actuais accionistas privados da BRISA e transferir o benefício para os seus compradores.

A rentabilidade da BRISA vai ser dada pelo Estado para robustecer a rentabilidade dos seus fundos de pensões e de seguros vida à custa do preço pago e garantido pelo utente português há largas décadas e por mais 15 anos, e à custa do Orçamento de Estado e dos fundos comunitários que financiaram estas construções.

A rentabilidade da nossa rede nacional de autoestradas vai apoiar pensões de holandeses, sul coreanos e suíços; mas não vai apoiar, por exemplo, o sistema de pensões português, caso em que já se poderia atribuir à BRISA ainda a prossecução de uma finalidade de interesse público.

As impressionantes margens actuais e projectadas até final da concessão também poderiam reverter numa parte para os utentes, numa redução do preço das portagens, ou mesmo na eliminação total das portagens de autoestradas que estão há muito tempo mais do que amortizadas.

A transmissão da concessão está sujeita a autorização do concedente, o Estado, de acordo com a cláusula 40 do contrato de concessão em vigor e é da competência do actual Ministro das Infraestruturas, Pedro Nuno Santos. Se é apregoado que a venda está feita, faltando apenas as autorizações regulatórias, será porque já está prometida a autorização. A passar entre os pingos da chuva do COVID-19?

Não se conhece até ao momento qualquer intenção do Governo de sujeitar a autorização desta transacção projectada (se é que alguma vez deveria ser autorizada) a benefícios públicos, para a economia ou os cidadãos portugueses, tais como a afectação de lucros para o sistema nacional de pensões, por exemplo.

Tal acto, em si mesmo, será sindicável e a sua constitucionalidade tem que ser negada.

E o Tribunal de Contas? Vai esperar que o mal esteja feito para dizer alguma coisa?

Com esta caracterização da materialidade económico-financeira da exploração da concessão não é possível manter a qualificação da actividade de exploração de autoestradas concessionada à Brisa como serviço público susceptível de suportar a qualificação do preço da utilização da respectiva rede rodoviária como tributo, mas antes como um preço de mercado.

Por conseguinte, a sua qualificação na Lei n.º 25/2006 como taxa torna-se inconstitucional, e a tipificação da sua violação como ilícito tributário também, o que inquina todo o processo tributário de cobrança coerciva de invalidade por violação da Lei Constitucional.

Reforçando a conclusão por argumento ad absurdum…

Onde se descortinará a diferença entre o uso de autoestradas pelos automobilistas e o uso do espectro radioeléctrico pelos clientes dos serviços de comunicações de redes móveis? É que o espectro radioeléctrico é um bem intrinsecamente do domínio público… Como o espaço aéreo, como a orla marítima. E a AT pode cobrar créditos dos restaurantes de praia? Das companhias de aviação?

Ou o Parlamento também pode transformar o tarifário das redes dos operadores do serviço de telemóvel em ‘taxas’, na acepção técnico-jurídica de tributos, e o atraso no seu pagamento em incumprimento dos contratos com os operadores em contra-ordenações tributárias assistidas de todo o aparelho de cobrança da AT e assim passar a cobrar os créditos da Vodafone, MEO, NOS…?

E mais questões se suscitam, que cabe às autoridade conhecer oficiosamente. O uso dos dados pessoais dos contribuintes pela AT para cobrar portagens é lícito? E este modelo, inclusive a entrega de 15% do produto das coimas à BRISA, não constituem formas de atribuição de auxílios de Estado proibidos e cuja aparente ilegalidade implique o dever de devolução retroactiva?

Em conclusão, recuperando na Constituição…

-

-

- o Artigo 1.º, Portugal é uma República; é uma Res Publica, do latim, coisa pública; pertence ao Povo; Portugal não é uma oligarquia. O Tribunal Constitucional deve corrigir o tiro e os tribunais administrativos e fiscais também.

- o Artigo 2.º, a República Portuguesa é um Estado de direito democrático, baseado na soberania popular; Portugal é uma democracia, em que o poder político pertence ao povo (demo), e não é uma aristocracia.

- o Artigo 3.º, sobre a soberania e a legalidade: a soberania, una e indivisível, reside no povo, que a exerce segundo as formas previstas na Constituição. O Estado subordina-se à Constituição e funda-se na legalidade democrática. A validade das leis e dos demais actos do Estado, das regiões autónomas, do poder local e de quaisquer outras entidades públicas depende da sua conformidade com a Constituição.

-

Faça-se respeitar a Constituição procedendo-se à separação das funções de autoridade da Autoridade Tributária e Aduaneira, eliminando-se a confusão financeira e processual civil e público-tributária entre o tributo verdadeiro e as receitas da actividade económica privada desenvolvida com recurso à exploração de bens públicos para a remuneração de accionistas privados e enriquecimento de pensionistas estrangeiros, quando os nossos estão na miséria!

Farei chegar estas ideias aos Grupos Parlamentares para que façam o que têm a fazer.