Juros baixíssimos, ou mesmo negativos, em boa parte dos ativos investíveis na Europa. Dívida alemã a 15 anos com juros abaixo de zero. Obrigações do Estado espanhol que, apesar da indefinição política, não “rendem” sequer 1%. E dívida italiana que, com todos os problemas na banca daquele país, oferece um rendimento de 1,2% a quem quiser investir. Num contexto destes, a taxa de 3,4% a que negoceia, por exemplo, a dívida a 10 anos de Portugal pode parecer apetitosa. Será? O UBS diz que não: “o risco não compensa”, avisa o banco suíço.

Nem o facto de o Banco Central Europeu (BCE) estar a intervir no mercado com a compra de dívida dos países da zona euro, incluindo portuguesa, faz com que o UBS recomende aos seus clientes a aposta nas obrigações do Tesouro português. Nem mesmo com a perceção de risco mais negativa (que se traduz em juros mais elevados no mercado) que se agravou nas últimas semanas, em antecipação ao Orçamento do Estado e à atualização do rating por parte da agência DBRS, marcado para dia 21 de outubro.

Em nota distribuída na segunda-feira pelos clientes de investimento, o analista Lefteris Farmakis, diretor do UBS na área de dívida pública europeia, avisa que, apesar dos juros comparativamente elevados, “não vale o risco” apostar nas obrigações portuguesas.

“As obrigações portuguesas não apresentam uma relação risco-recompensa atrativa“, escreve o banco suíço, num alerta aos investidores que olhem para os juros da dívida portuguesa e a possam considerar um bom investimento. Para o UBS, a razão principal para o pessimismo prende-se com o desempenho aquém do esperado na economia. Outros fatores de preocupação, partilhados por outros bancos de investimento e agências de rating, são o elevado endividamento público e o estado da banca.

O principal risco no imediato, contudo, é a possibilidade de a agência DBRS reduzir o rating da dívida portuguesa. Na realidade, para criar uma turbulência considerável nos juros de Portugal bastará que a agência canadiana, mesmo que não mexa no rating, despromova para negativa a perspetiva associada à notação de risco. Tal decisão, a confirmar-se, poderia ser um prenúncio de que Portugal poderia perder o único rating acima de lixo com que ainda conta. E se isso acontecesse, diz Lefteris Farmakis, “Portugal poderia perder o acesso às compras pelo BCE e a sua capacidade para aceder aos mercados de financiamento ficaria em causa“.

Perceção de risco no nível mais negativo desde fevereiro

Em fevereiro, os sinais de um conflito entre o governo português e a Comissão Europeia levaram as taxas de juro de Portugal a subir até perto de 4,5%. Em entrevista ao Observador, concedida em março, o responsável máximo pelos ratings soberanos da DBRS, Fergus McCormick, avisou que “a subida dos juros em fevereiro foi um aviso claro dos mercados a Portugal”.

Neste momento, apesar de as taxas estarem abaixo dos 3,5% (um valor gerível à luz do custo médio do stock de dívida portuguesa) esses juros camuflam uma divergência cada vez maior entre os juros de Portugal e dos outros países — sobretudo tendo em conta os tempos invulgares que vivemos à conta das compras do BCE.

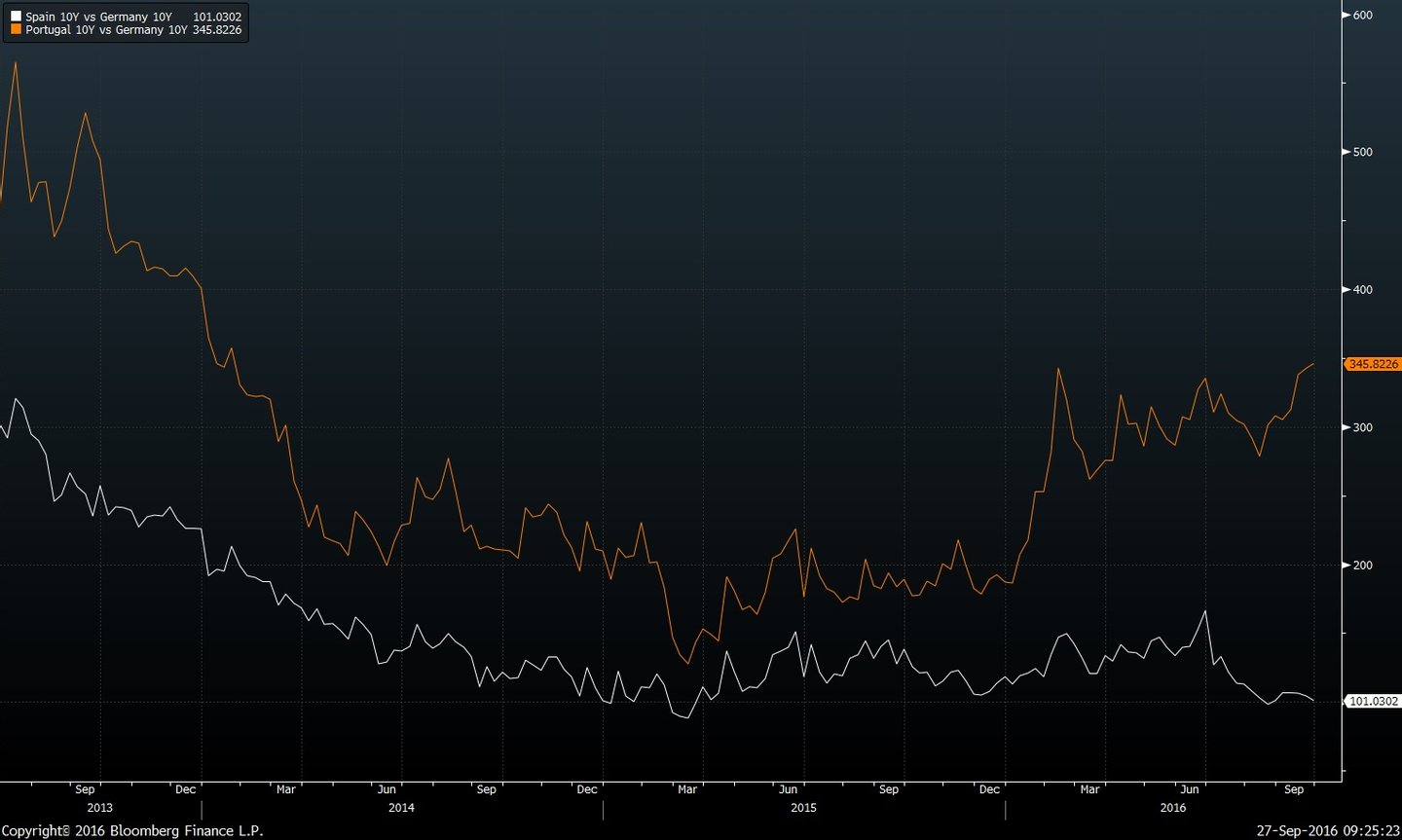

O gráfico da Bloomberg mostra a evolução da diferença dos juros portugueses face à Alemanha (linha laranja) e dos juros espanhóis face à mesma dívida alemã (linha branca). Apesar das compras do BCE, o gráfico mostra como a tendência é para uma divergência cada vez maior daquilo que Portugal paga para se financiar e aquilo que outros países da zona euro suportam quando vão ao mercado.

Juros mais elevados na dívida pública são uma ameaça para o financiamento público e acabam, também, por influenciar a perceção de risco dos bancos e das empresas. Neste momento, a julgar pelos preços do mercado secundário (onde os investidores negoceiam entre si títulos existentes), Portugal paga mais 345 pontos base (3,45 pontos percentuais) do que a Alemanha para ir ao mercado emitir dívida a 10 anos. Espanha só precisa de pagar mais um ponto percentual do que a Alemanha.

Algo que poderia ajudar a perceção de risco em torno de Portugal seria o “muito improvável” pedido de ajuda externa, diz Lefteris Farmakis. “Um tal pedido iria reduzir claramente o risco de queda dos ratings, ao mesmo tempo que aumentaria o compromisso do governo [para com a consolidação das contas públicas] e melhoraria a almofada de liquidez do país”, conclui o analista.