Índice

Índice

Introdução

Em mês de regresso às aulas e ao trabalho, há quem ainda esteja em ritmo de férias e resista a começar mais um ano. Parece que a receita fiscal também se enquadra nesta descrição, embora ainda haja esperança que nos próximos meses ganhe mais disciplina e deixe de registar tantas faltas.

Ainda assim, não há razões para alarme. Segundo o Ministério das Finanças, aliás, há só boas notícias: em setembro e outubro os problemas da receita desaparecerão, e no mês de agosto o défice “reduz-se em 81 milhões de euros face ao mesmo período do ano passado”. Verdade seja dita, é este o tópico da aula a que todos prestam maior atenção.

Mas não a suficiente, pois quem estuda regularmente lembra-se que no mês passado o mesmo défice reduzia-se em 543 milhões de euros e, há dois meses, em 971 milhões de euros. Ora, se esta tendência continuasse linearmente até ao final do ano, teríamos um défice muito – mas mesmo muito – maior do que em 2015. Não é isso que vai acontecer, mas a realidade é de facto menos confortável do que nos dizem os press releases do Ministério das Finanças.

“Confortavelmente acima”

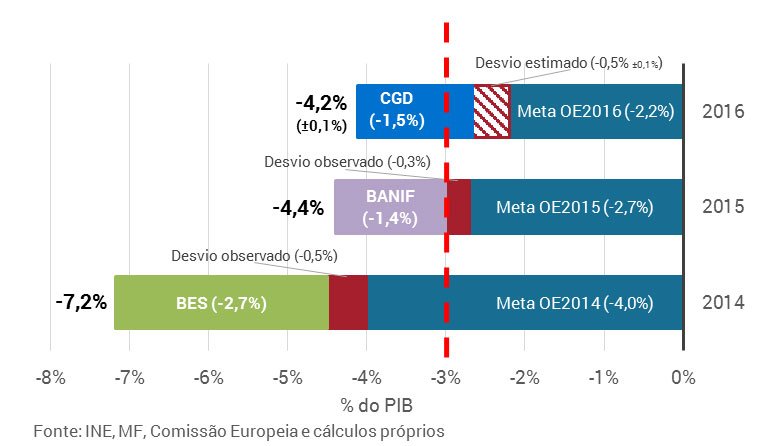

Pedro Passos Coelho não acompanhará estas análises, mas a verdade é que desta vez parece ter acertado. Continuamos a apontar para um valor do défice que, descontando o efeito da Caixa, ficaria “confortavelmente acima” dos 2,5% do PIB (em contabilidade nacional) exigidos pela Comissão Europeia. A nossa previsão, de um desvio aproximadamente entre 0,4% e 0,6% do PIB face aos 2,2% do Orçamento, é muito semelhante à do mês anterior. Isto reflete uma execução rotineira, a não ser no IRS, mas neste caso as explicações da DGO permitem alguma tranquilidade.

As diferenças registam-se: na receita fiscal, onde a reconfirmação do fraco comportamento dos impostos diretos leva-nos a piorar ainda em 100 milhões de euros a previsão das receitas; e nos “apertados” consumos intermédios, cuja melhoria (apesar das dúvidas com a dívida dos hospitais) compensa aquela deterioração. O desvio menor em uma décima é culpa nossa – introduzimos um novo módulo para o investimento, que tem caído bastante face a 2015. O Orçamento do Estado para 2016 (OE) previa o contrário, o que – arriscamos – no final do ano deverá beneficiar o défice em 200 a 350 milhões de euros.

Mas insistimos: o défice que prevemos é mesmo acima de 4%, não tanto por alguma catástrofe orçamental, mas antes por uma bancária. Já justificámos aqui porque não temos grandes dúvidas de que, “no papel”, a recapitalização da Caixa terá de contar para o défice. Nada confortável.

O défice deverá ficar pouco acima da meta da Comissão, sem Caixa (um grande sem)

Receita fiscal ainda de férias

Dificilmente se poderá dizer que há boas notícias do lado da receita. Cresceu? Sim. Mais do que a despesa (1%)? Sim, mas em apenas 0,3%, uma evolução bastante modesta. Lembre-se que a receita fiscal era um dos principais sustentos da redução do défice implícita no OE, estimando-se um crescimento de 5,1%. Dos mais de 40 mil milhões de euros em impostos previstos, foram arrecadados até agora 25.742 milhões de euros (quase o mesmo que até agosto em 2015).

Seguindo a “onda” de julho, a grande deceção é o IRS, cujo acumulado registou um decréscimo homólogo de 9,4%. E no que toca a deceções, o IRC não ficou atrás, apresentando um desfavorável desempenho de -8,9%. Em suma, uma forte contração da receita de impostos diretos.

Segundo a DGO, a acentuada diminuição da receita deriva precisamente dos efeitos que transitam de alterações legislativas relativamente ao IRS do período de tributação de 2015. Relembramos que “a” reforma do IRS implementada em 2015 procedeu a diversas alterações neste imposto, nomeadamente quanto a regras de quantificação de rendimentos, determinação da taxa e prazos de entrega. Destacamos ainda a alteração do padrão mensal de cobrança relativo a 2015, sendo este ano o primeiro em que se aplicaram tais regras de liquidação do IRS, que promoveram um aumento dos prazos de liquidação, reembolsos e emissão de notas de cobrança.

No entanto, esta “desculpa” não serve como causa absoluta e integral da dimimuição da receita arrecadada. De acordo com a DGO, após o período de liquidação deixará de se sentir o efeito decorrente das alterações legislativas, o que faz sentido. Além disso, derivado da prioridade e antecipação concedida aos reembolsos, é expectável que as notas de cobrança tenham um impacto positivo na receita de IRS nos meses de setembro e outubro, dado terem sido emitidas com um prazo de pagamento posterior ao prazo normal de 31 de agosto. Mas, mesmo considerando os 595 milhões de euros de notas de cobrança emitidas mas ainda não liquidadas, tal não é suficiente para fazer face à diminuição homóloga de 775,1 milhões de euros de receita com IRS, que irá assim ficar abaixo do previsto.

Não podemos deixar de realçar o facto de que, apesar da “prioridade” dada a reembolsos (que registaram um aumento de 344,3 milhões de euros só por conta do IRS liquidado em 2015), na realidade o prazo médio de pagamento dos mesmos aumentou sensivelmente três dias. Não obstante, há que dar o “desconto” de ser o primeiro ano em que as repartições de Finanças têm de lidar com as novas regras de liquidação.

De resto, os reembolsos continuam a ser apontados pela DGO como responsáveis pelo desapontante comportamento do IVA (que persiste num crescimento inferior a um dígito). Um argumento algo gasto, além de desmentido pelos dados como explicámos anteriormente.

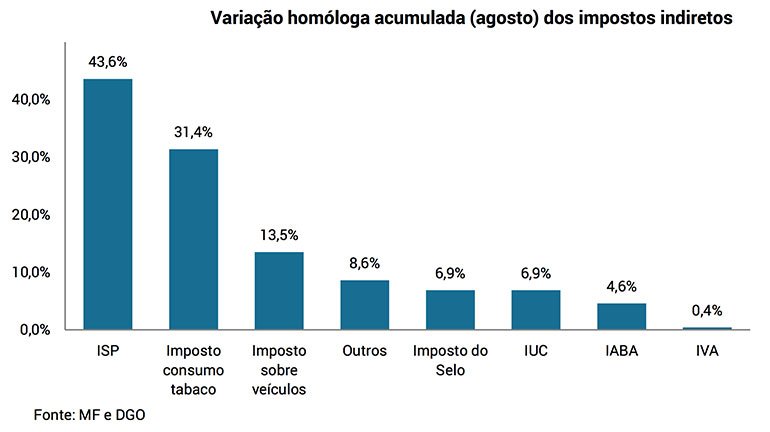

Resta-nos dar os parabéns aos impostos indiretos que merecem nota 20, ao arrecadarem 14.866 milhões de euros até agosto, uma variação positiva de 7,4% face ao “amealhado” entre janeiro e agosto de 2015.

Nem as fortes complicações da mobilidade lisboeta atualmente parecem demover os automobilistas de ponderar diferentemente o trade-off entre as longas horas no trânsito e as infindáveis filas nas paragens de autocarro. Assim parece, pois a par do crescimento verificado nos demais impostos indiretos, vemos um acréscimo forte no imposto sobre veículos (consequência do incremento nas vendas de automóveis), no imposto único de circulação e de selo, e no imposto sobre os produtos petrolíferos e energéticos (dado o aumento da taxa e efeitos contabilísticos).

A variação homóloga dos impostos indiretos (em particular o ISP) convenceu-nos

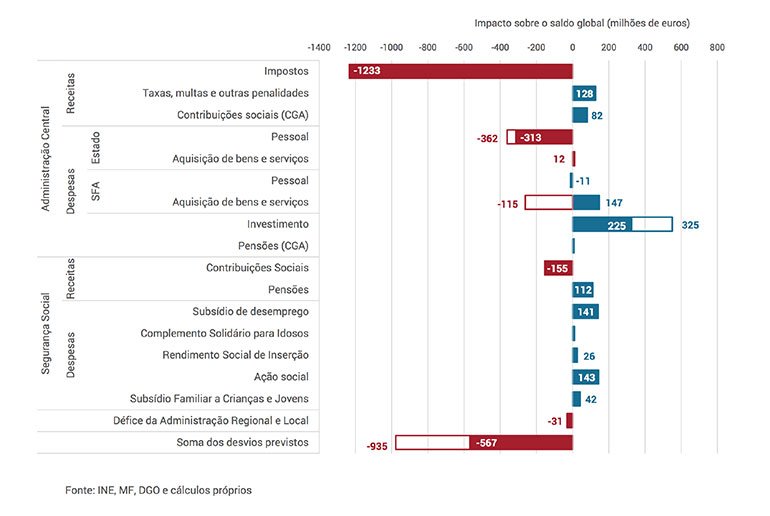

Sem grandes surpresas, os impostos continuam a merecer uma chamada de atenção por mau comportamento. Esta rubrica será responsável pelo maior desvio (negativo) face ao défice previsto no Orçamento, em cerca de -1.233 milhões de euros. São os impostos que comprometerão o alcance da meta orçamental estipulada. Por isto, podemos “agradecer” ao fraco desempenho da receita fiscal nos três principais impostos (IVA, IRS e IRC).

Só os impostos poderão fazer a turma chumbar: a soma dos desvios nas restantes rubricas é positiva mesmo na hipótese mais pessimista

Segurança Social a marcar pontos

Já a Segurança Social aparenta ter a lição bem estudada, registando-se um aumento das contribuições acumuladas de 426,4 milhões de euros face a 2015, associadas a uma melhoria do nível de emprego. As contribuições para a Caixa Geral de Aposentações registam um aumento homólogo mais tímido de apenas 0,7%, ainda assim bom para um sistema já fechado. Tal permitiu fazer face ao aumento da despesa (2,5% face ao período homólogo) com a generalidade das prestações sociais (excluído desemprego).

O saldo deste sistema representa um contributo positivo para o exame final da consolidação orçamental, em que deverá ficar 320 milhões de euros acima da meta (merece um “+ na caderneta” pela qualidade que as projeções de curto prazo inscritas no Orçamento da Segurança Social estão a demonstrar).

Consumo público com a lição bem estudada

No que ao consumo público diz respeito, mantém-se a já expectável tendência de aumento nas despesas com pessoal (10.702 milhões de euros nos oito primeiros meses), mantendo-se igualmente o desvio previsto para o final do ano (373 milhões de euros). Tal aumento pode ser explicado, tal como já referido, pelo novo incremento na reposição dos cortes (já na ordem dos 60% para contentamento de muitos), que deverá continuar a influenciar em alta esta rubrica, associando ainda os “perigos” orçamentais do regresso às 35 horas nas próximas execuções.

Relativamente à aquisição de bens e serviços (850 milhões de euros e 4.181 milhões de euros acumulados no Estado e SFA, respetivamente), é de destacar tanto a variação homóloga acumulada como a mensal, sempre favorável. Tal deve-se maioritariamente à contração da despesa nas áreas da Justiça, Segurança Interna e Ambiente. Pelo esforço atribui-se uma nota positiva, com a expectativa de que, tudo somado, esta nova realidade conduza efetivamente a um aumento da folga orçamental, de (prevemos agora) 158 milhões de euros sobre o saldo global.

Na Saúde, antes da reprimenda, o elogio: i) à contenção do crescimento verificado na aquisição de bens e serviços na Saúde (0,6% face aos 2,5% registados em julho), através de um (aparente?) menor consumo de produtos químicos e farmacêuticos pelo Serviço Nacional de Saúde, e ii) ao aumento das despesas com pessoal na Saúde ser justificado não só com a reversão salarial mas também com um aumento do número de efetivos no SNS (boas notícias para médicos, enfermeiros e auxiliares mas, sobretudo, para os utentes).

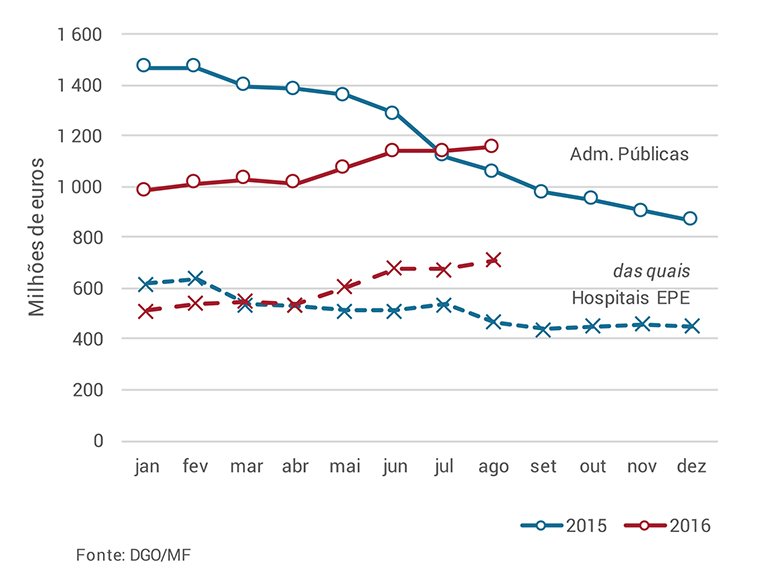

Dívidas dos hospitais: foram só mesmo de férias

Afinal, o desejo que manifestámos na edição anterior não se concretizou. A tendência de subida dos pagamentos em atraso, essencialmente nos Hospitais EPE, foi só mesmo de férias e já está de volta, com uma subida significativa em agosto. No Observatório das dívidas dos hospitais [1] explica-se que é a tendência mais longa de subida desde 2011 – note que o valor atual é muito mais elevado do que há um ano.

Não é evidente o que está a causar esta tendência, e não parece haver nenhuma explicação oficial a não ser a avançada pela DGO, relacionada com a (não) utilização de saldos de gerência de 2015, que se explica aqui porque não colhe.

É difícil não imaginar que este problema, para além (e talvez por causa) dos problemas institucionais/de gestão há muito identificados, possa ser também reflexo de duas questões que se aplicam em geral, mas com particular impacto na Saúde.

Por um lado, o esforço generalizado de apertado controlo da despesa, sobretudo ao nível dos consumos intermédios. Por outro lado, será de esperar que a reposição salarial tenha um impacto acima da média no subsetor da Saúde, por se tratar de uma área em que o nível salarial também é superior à média das administrações públicas (incluindo um grupo de dimensão significativa [2] em que o salário médio é mais do dobro da média das AP). Isto, num contexto em que o regresso às 35 horas aumenta as exigências sobre os recursos dos hospitais (também aqui mais do que a média).

Ambas são fontes de pressão que poderão incentivar os Hospitais a retomar o uso desta muleta (no pun intended) de que historicamente têm abusado.

Seja qual for o motivo, é inequívoco que a dinâmica desta dívida explica largamente o bom comportamento da aquisição de bens e serviços que referimos antes. Desde logo, a simultaneidade das duas tendências é sugestiva, mas a ideia de uma possível correlação é reforçada por outros dados: note-se que só olhando para o SNS, a execução orçamental da aquisição de bens e serviços também está abaixo do expectável (sendo aparentemente responsável pela maior fatia da queda global), quando sabemos que é também aí que os pagamentos em atraso sobem. Mas há mais: os dados compilados e divulgados pelo INFARMED mostram que, ao mesmo tempo, a aquisição de medicamentos reportada pelos hospitais tem aumentado (+8,6% face a igual período de 2015) [3].

Para se perceber a dimensão do problema, note-se que a dívida a fornecedores só cresce devido a esta situação nos hospitais, que mais que compensa a evolução positiva registada nos restantes subsetores, que reduzem – todos – os pagamentos em atraso face a agosto de 2015.

Assim, parece ser à custa desta dívida que podemos estimar um desvio positivo de 147 milhões de euros na aquisição de bens e serviços nos SFA. Se este aumento fosse anulado até ao final do ano, voltando ao valor de dezembro de 2015 (uma diferença de 262 milhões de euros para o atual) – provavelmente só possível com um retificativo – teríamos antes um desvio negativo.

A dívida a fornecedores das administrações públicas cresce menos do que a dos Hospitais EPE, que está incluída. A tendência de crescimento da última, aqui visível, começa bem antes de janeiro de 2016

Regiões e municípios no bom caminho

A execução na Administração Regional e Local tem corrido bem e está a contribuir para compor melhor o quadro geral. Os municípios têm registado excedentes pouco, mas sistematicamente, superiores aos de 2015. No caso dos Açores, acontecia o inverso até este último mês, em que o excedente foi idêntico ao anterior (pouco acima dos 2,5 milhões de euros).

A grande surpresa é a Madeira em que, de uma situação de défice relativamente importante, passámos a um saldo que tem andado próximo do zero, com pequenos défices. Este mês, registou mesmo um excedente de mais de 30 milhões de euros, levando o acumulado para próximo desse valor, longe do défice de 181 milhões de euros de agosto de 2015. Não será de esperar uma diferença tão grande no final do ano, mas em todo o caso – à falta de melhor informação – parece claro que as finanças públicas desta Região Autónoma estarão muito mais perto do equilíbrio do que o ano passado.

Tudo somado, esperamos que, no final do ano, o défice da Administração Regional e Local venha a ser semelhante ao previsto no Orçamento. Para tal contribui um défice menor nas regiões e um excedente maior nos municípios [4].

Para o próximo mês há mais

Da próxima execução espera-se que se ponha em prática as lições aprendidas. Ninguém quererá chegar ao fim do ano e, após tanto esforço, ficar desiludido com a nota final. Para isso é preciso estudar e garantir que os mais problemáticos tenham um bom acompanhamento – estamos, é claro, a falar da receita fiscal, principalmente com impostos indiretos.

A esperança é a última a morrer, e se dos impostos indiretos não se poderá esperar muito, talvez o IVA possa ainda trazer uma prenda de Natal ao Governo. Se não for possível deixar todos satisfeitos, ao menos que a Comissão Europeia o fique, se formos capazes de atingir o défice estipulado de 2,5% do PIB (em contabilidade nacional) – sendo que a nossa estimativa mais otimista aponta para um desvio face a esta meta de apenas 0,04%. Por nós, não nos importaríamos de estar “confortavelmente” errados.

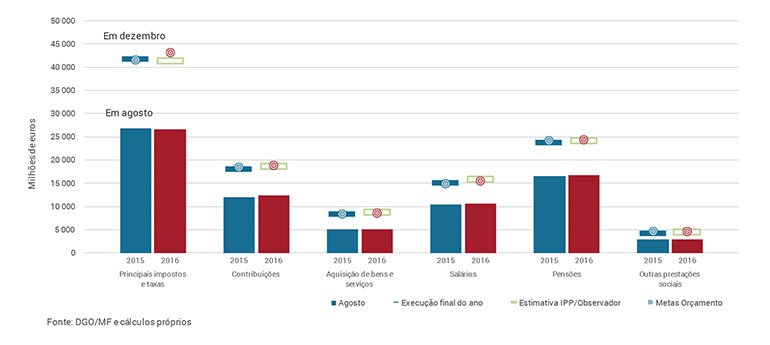

A execução, as metas e a estimativa IPP: 2015 e 2016

Encorajamos os leitores a contactar-nos com quaisquer questões ou comentários:

luistm@ipp-jcs.org – joanav@ipp-jcs.org

Investigadores do Institute of Public Policy Thomas Jefferson-Correia da Serra (IPP)

As opiniões aqui expressas vinculam somente os autores e não refletem necessariamente as posições do IPP, da Universidade de Lisboa, ou de qualquer outra instituição a que quer os autores, quer o IPP estejam associados.

[1] Criado e mantido por Pedro Pita Barros (professor da NOVA SBE e vice-presidente do Instituto de Políticas Públicas) no blogue “Momentos Económicos”.

[2] Mais de 28 mil médicos em junho de 2016, de acordo com o último Boletim do Emprego Público.

[3] Os autores agradecem os pertinentes comentários de um leitor, que nos alertaram para esta questão.

[4]Note-se que este excedente não significa que os municípios contribuam positivamente para o défice, já que a sua dimensão (918 M€ em 2016 prevê o OE, cerca de 830 M€ segundo a nossa estimativa) é muito inferior às transferências do Estado para os municípios, da ordem dos 2.800 M€ (2016, OE).