A crise política em Itália está a reavivar as memórias (recentes) de instabilidade nos mercados financeiros, com receios em torno da sobrevivência da moeda única. As bolsas europeias continuam em queda — em Portugal também, com ações como o BCP a caírem 8% — e os juros da dívida estão a subir para mais de 3% em Itália, contagiando a perceção de risco em relação aos outros países do sul da Europa, como Espanha e Portugal.

Num dia vermelho para a Europa, a bolsa de Lisboa esteve aliás alinhada na dimensão das quedas com as bolsas espanhola e italiana, com o índice PSI 20 a cair 2,6%, o mesmo que perdeu o principal índice da bolsa de Milão. Contas feitas pelo Jornal de Negócios indicam que as principais empresas cotadas em Lisboa já perderam no seu conjunto mais de quatro mil milhões de euros nas últimas cinco sessões, por causa da crise italiana.

A rejeição, por parte do Presidente italiano, do governo proposto por Giuseppe Conte — essencialmente, o eurocético de 82 anos que Conte queria para ministro das Finanças — começou por ser recebida com algum alívio por parte dos investidores, mas a indefinição sobre o futuro imediato em Itália acabou por contaminar o otimismo que tem marcado as bolsas europeias, sobretudo depois do início da intervenção do Banco Central Europeu (BCE). E o aparente falhanço da última tentativa do presidente Sergio Mattarella para formar um governo liderado por um ex-dirigente do FMI, Carlo Cottarelli, que aprovasse um Orçamento em linha com os compromissos europeus, voltou a colocar o cenário de eleições já em julho.

Carlo Cottarelli, o ‘sr. tesouras’ do FMI que vai ser primeiro-ministro de Itália

A turbulência nos mercados financeiros espelha “os receios óbvios dos mercados em relação ao caminho daqui para a frente não só para Itália mas, na realidade, em relação à estabilidade da periferia e, portanto, da zona euro como um todo”, explicam analistas do holandês Rabobank em nota de análise. O risco é que “tendo em conta que a intervenção do BCE eliminou os receios de fragmentação [da zona euro], os acontecimentos recentes em Itália indicam que os mercados estão, novamente, a incorporar esses receios nos preços”, acrescentam os analistas.

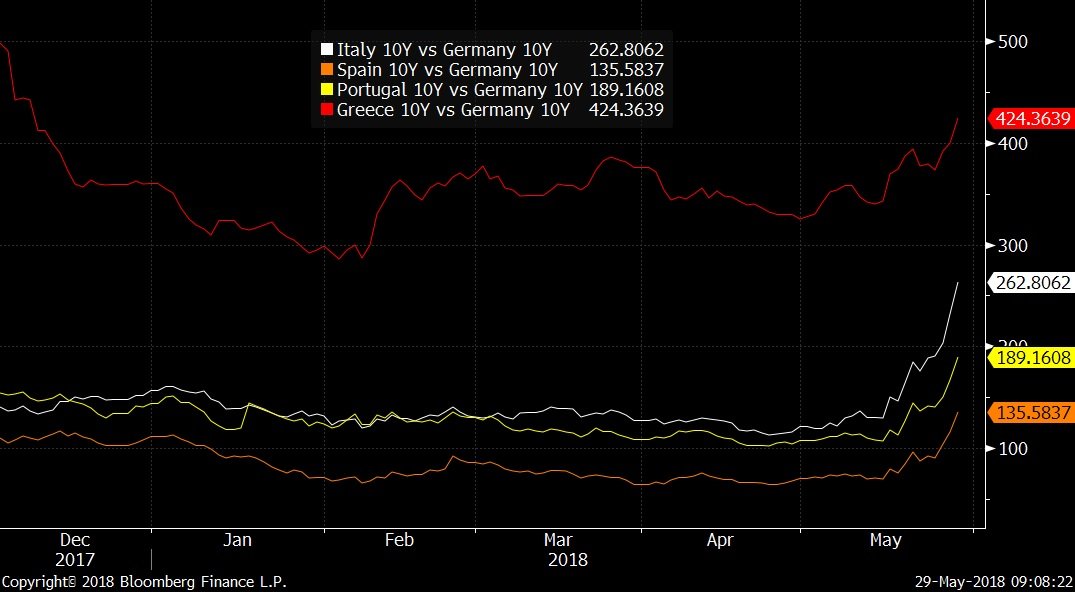

A perceção de risco de Itália está a contagiar as taxas de juro dos outros países do sul da Europa. A diferença entre os juros da Alemanha e, por outro lado, de Itália, Espanha e (até) a Grécia está a subir nas últimas semanas, um dos sinais mais evidentes do movimento de aversão ao risco — numa altura em que os investidores já fazem contas ao final do programa de compra de dívida pelo banco central, que se prevê terminar no final do ano.

Receios com Itália estão a contagiar outros países do sul

“Uma grande crise italiana não teria o mesmo aspeto das crises gregas em 2010/2011 e 2015, em que os outros países da zona euro conseguiram sair quase completamente imunes”, afirma Holger Schmieding, economista do Berenberg Bank. É certo que “as autoridades europeias iriam, provavelmente, intervir para conter quaisquer riscos de contágio” e há “fatores fundamentais” (como o crescimento e a política monetária) que podem “ajudar a mitigar os riscos negativos, até certo ponto”, diz o economista. Mas, por culpa do impasse em Itália e o aumento dos preços do petróleo, o banco de investimento já decidiu rever em baixa as perspetivas de crescimento económico na Europa para os próximos trimestres.

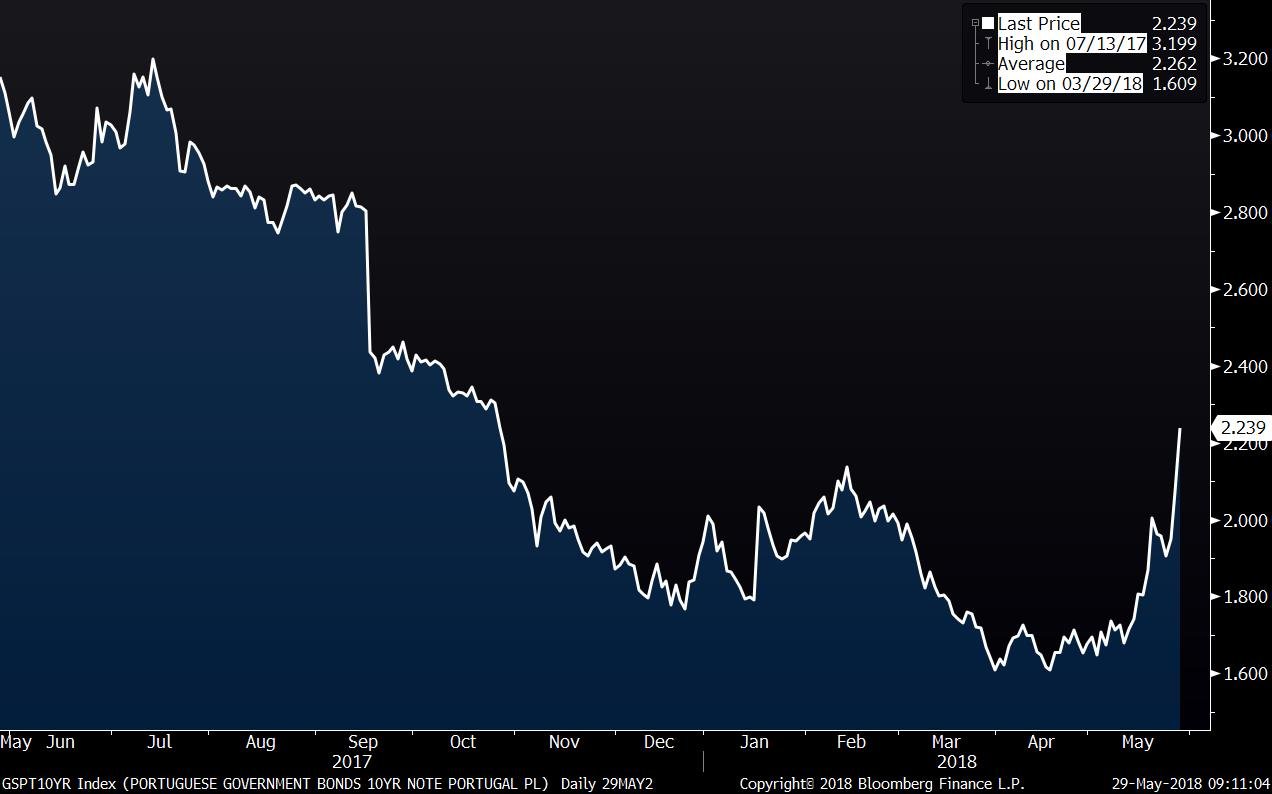

Juros de Portugal em máximos de outubro

Com o impasse em Itália, os juros no mercado secundário da dívida portuguesa dispararam para os níveis mais elevados desde outubro do ano passado, para mais de 2,2% no prazo a 10 anos.

“A falta de uma solução óbvia para este impasse é algo perturbador, especialmente tendo em conta a dimensão da economia italiana e o nível de endividamento”, escreveram analistas do Morgan Stanley, que antecipam que a turbulência nos mercados só tende a piorar nos próximos dias, em vez de melhorar. No limite, afirma o Berenberg, “um governo radical em Roma — ou o receio de que novas eleições possam levar a um — pode levar Itália para uma crise profunda com reflexos significativos em termos financeiros e económicos e contágio aos vizinhos”.

Contudo, o Berenberg mostra-se otimista de que mesmo que, no limite, essa “crise profunda” leve a uma (“improvável”) saída de Itália da zona euro — o Italexit que já aparece nos títulos de várias análises — “esse acontecimento iria limitar-se a Itália” e não levaria a uma crise europeia porque “a Europa tem, hoje, as ferramentas de que necessita para conter riscos de contágio, designadamente o Mecanismo Europeu de Estabilidade (MEE) e o programa OMT, de intervenção de emergência nos mercados por parte do BCE.

“Existindo estas ferramentas, qualquer país que aceite as regras do euro [exemplo do terceiro resgate grego] pode ser defendido contra quaisquer episódios de pânico nos mercados”, afirma o Berenberg Bank, admitindo que a história possa repetir-se em Itália.