São as primeiras projeções económicas para uma economia afetada pela guerra. O Conselho das Finanças Públicas (CFP) reviu em baixa as projeções para o crescimento económico de Portugal este ano. O valor fica agora nos 4,8%, face aos 5,1% que tinha apontado em setembro. É, para já, a projeção mais baixa para o crescimento deste ano que ainda não foi revisto, depois da guerra, por mais nenhuma entidade. Aliás, conforme noticiou o Observador, António Costa revelou, no Conselho de Estado, que a previsão para o PIB de 2022 por parte do Governo vai descer 0,8 pontos percentuais, ficando nos 5%.

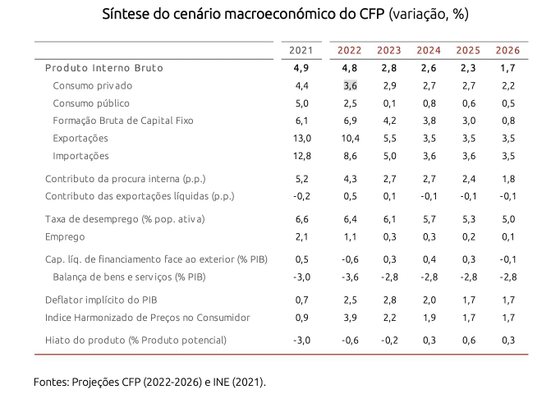

Em 2021, segundo o INE, o PIB cresceu 4,9%, mas ainda não recuperou para níveis pré-pandemia. Segundo as projeções anunciadas esta quinta-feira pelo CFP em 2023 o PIB nacional deve subir 2,8%. “No médio prazo, a trajetória de recuperação da atividade económica deverá prosseguir a um ritmo mais moderado, convergindo de 2,6% em 2024 para valores em torno do crescimento de longo prazo estimado para a economia portuguesa (1,7%) em 2026”, lê-se no relatório divulgado sobre “perspetivas económicas e orçamentais 2022-2026”, onde se realça “a elevada incerteza” com o conflito a Leste da Europa, sendo, acrescenta o CFP, ainda difíceis de quantificar os efeitos das sanções à Rússia. Mas, ainda, assim, “é esperado que a atividade económica recupere o seu nível pré-pandemia em 2022”.

Economia portuguesa ainda não chegou aos níveis pré-pandemia. Há países europeus que já lá estão

Ainda assim, o CFP alerta que “a recuperação das economias, e da portuguesa em particular, neste pós-Covid-19, está agora, neste quadro bélico, fortemente condicionada”.

Nas várias componentes que contribuem para o PIB, o Conselho antecipa um abrandamento do ritmo de crescimento do consumo privado para 3,6% em 2022, “o que reflete o aumento das pressões inflacionistas antecipadas para o curto prazo e o aumento moderado da poupança por motivos de precaução”. Ainda assim o crescimento económico será resultado dos contributos, principalmente, do consumo privado e das exportações “e em menor grau” da formação bruta de capital fixo.

Fonte: CFP

É por isso que o CFP admite que “o contributo do PRR (Plano de Recuperação e Resiliência) pode não ser já suficiente para fazer face ao desenvolvimento recente”, havendo que garantir que tem de ser “efetivamente executado”.

O CFP alerta ainda para o papel do BCE. “Fruto destas pressões inflacionistas, perspetiva-se uma alteração, ainda que por ora contida, da política monetária do Banco Central Europeu, quer da política convencional (taxas de juro de referência), quer da não convencional (programas de compra de ativos)”, admitindo que até pode constituir “na verdade um risco a subida das taxas de juro”.

Défice cai para menos de 2% mas ainda sem contar com medidas de apoio aos custos

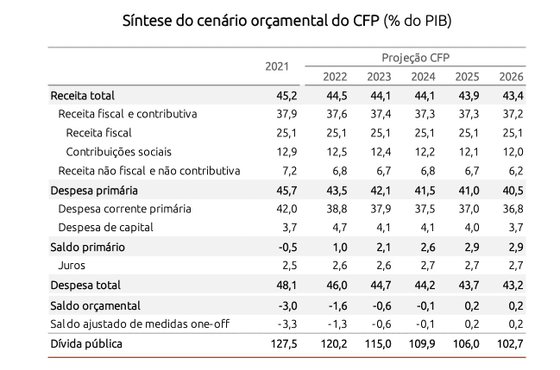

O défice para 2021 é revisto também em baixa pelo CFP para 3% face aos 4,2% do PIB projetados em setembro. E por isso para 2022 a estimativa aponta para 1,6% “na ausência de novas medidas de política, entre as quais eventuais medidas que o governo venha adotar para mitigar o impacto da subida dos bens energéticos dirigidas às famílias e empresas, refletindo a reversão da quase totalidade das medidas de política orçamental de resposta ao Covid-19 adotadas em 2021 e estimadas em 2% do PIB, a par de um abrandamento do crescimento económico”.

Em 2022, é esperada uma redução do peso dos subsídios e da “outra despesa corrente” no PIB, dada a eliminação das medidas de resposta à COVID-19, para 3,3% do PIB, estabilizando em 3,4% do PIB nos últimos anos do horizonte de projeção.

A projeção, acrescenta a entidade, não incorpora também as medidas previstas na proposta de Orçamento do Estado que foi chumbada “e que em termos globais implicavam um agravamento do saldo orçamental em 2022″ (ainda que tenha sido considerada a subida de salários da função pública que está já em vigor e a promessa de promover um aumento extraordinário das pensões).

Para 2023 e 2024, projeta-se a ” continuação da redução do défice orçamental” , respetivamente para 0,6% e 0,1% do PIB.

Fonte: CFP

A partir de 2025 perspetiva-se “uma estabilização do saldo em torno do equilíbrio orçamental”, o que contribuirá a trajetória de excedentes primários, que foi interrompida em 2020 e 2021.

Mas o alerta sobre a subida da inflação está presente em todo o documento da CFP. Neste caso das contas públicas pelo efeito positivo que pode ter no muito curto prazo. “Tal sucede sobretudo em 2022, ano para o qual os agentes económicos poderão não ajustar no imediato as suas decisões de consumo e investimento, beneficiando a receita fiscal, em particular nos impostos que incidem sobre o consumo dos agentes económicos”.

A taxa de inflação em 2022 deverá acelerar para 3,9% (mais 3 pontos face a 2021), seguindo-se um abrandamento para 2,2% e 1,9% em 2023 e 2024, respetivamente. O mercado de trabalho, esse, deve continuar a registar quedas na taxa de desemprego, dos 6,6% em 2021 para 6,4% este ano, continuando a cair ao longo do período analisado, chegando aos 5% em 2026.

Entre 2021 e 2026 a despesa pública deve diminuir o seu peso na economia em 4,9 pontos percentuais, atingindo 43,2% em 2026. Isto apesar dos juros aumentarem o peso no PIB em 0,3 pontos. Mas a despesa corrente primária contraria com uma queda de 5,1 pontos.

Em relação à dívida pública, esta deverá atingir, nas projeções do CFP, 102,7% do PIB em 2026, menos 25 pontos percentuais face a 2021. Mas esta queda é explicada. “Entre 2021 e 2026, a dinâmica da dívida é determinada essencialmente por um efeito dinâmico favorável, que evidencia um contributo do crescimento do PIB superior ao da taxa de juro, mais do que justificando (em 28 pontos do PIB) a totalidade da redução esperada para o rácio da dívida pública (de 24,8 pontos do PIB)”.

Os riscos identificados pelo CFP

Começa logo por aparecer como risco o conflito militar. Que até pode ter um impacto superior ao considerado no cenário do CFP, “dependendo, entre outras: da escalada do conflito; da força das sanções impostas à economia russa; e do grau de retaliação da Rússia no fornecimento de matérias-primas à Europa. Ao nível do preço das matérias-primas, a sua manutenção em níveis elevados, por um período alargado de tempo, poderá levar a uma aceleração da taxa de inflação e, consequentemente, a uma subida mais célere das taxas de juro”. E, neste cenário, “o desempenho de economias mais endividadas, como a portuguesa, tenderá a ser mais modesto, por via da pressão adicional exercida pelo aumento das taxas de juro no serviço da dívida, quer do sector público, quer do sector privado”.

O outro risco identificado é a menor execução do PRR face ao considerado e ainda já que considerar a evolução da pandemia, não podendo ainda ser descartada “a possibilidade de poderem surgir novas variantes, principalmente nas épocas com maior incidência de doenças do foro respiratório, o que poderia levar à reintrodução de algum tipo de medidas de mitigação e que condicionariam a atividade económica”.

O CFP volta a falar dos riscos relacionados com o incumprimento das beneficiários de linhas de crédito que pode custar dinheiro ao Estado (foram emitidas até 31 de dezembro de 2021 cerca de 7 mil milhões em garantias correspondentes a 9 mil milhões de crédito contratado pelas empresas, correspondendo 6.744 milhões de contragarantias do crédito mútuo, encontrando-se vivas 6.349 milhões), assim como da TAP — e da eventual necessidade de mais rcursos além dos previstos no plano de reestruturação –, do Novo Banco — e a utilização do que falta (485 milhões), sabendo-se já que a instituição fez nova chamada de capital de 200 milhões referentes a 2021 –, e pressões sobre as despesas públicas com pessoal, com pensões e com as PPP.

Mais dinheiro para o Novo Banco? Estado pagou o que lhe cabia pagar, diz António Ramalho

O Conselho das Finanças Públicas apresenta projeções para um cenário adverso que elevaria a inflação aos 5,6%. Nesse cenário, o PIB cresceria 3,5% e a taxa de desemprego subiria.

Projeções para um cenário adverso do CFP