Imagine o que seria se, de cada vez que precisasse de comprar um quilo de peixe, tivesse de dispor de ovos para a transação ou, adaptando o conceito das trocas diretas aos tempos modernos, se para frequentar um ginásio tivesse de encontrar um instrutor que necessitasse de umas revisões de texto, de um projeto de engenharia ou de umas paredes pintadas de fresco, conforme aquilo que tivesse para lhe propor. Complexo seria com toda a certeza, já para não falar da inconveniência que seria ter de transportar consigo mesas e cadeiras – se esse fosse o seu bem para troca – de cada vez que precisasse de fazer as compras para o jantar.

Brincadeiras à parte, foi precisamente por isto – por questões relacionadas com o conforto e a comodidade – que o ser humano não só inventou o dinheiro como não descansou enquanto não atingiu o patamar da imaterialidade no que aos pagamentos diz respeito. Plataformas digitais, moedas virtuais, pagamentos contactless e a Internet das Coisas são já conceitos que fazem parte das nossas rotinas, e os objetivos são os mesmos em todos eles: facilitar a vida dos consumidores, abolir a necessidade de transportar dinheiro ou um cartão e garantir a segurança das transações. E depois há ainda inovações, como a Cofidis Pay, que vêm assegurar isto tudo e ainda permitem que se realizem compras de pequenos montantes em prestações, sem juros nem qualquer encargo. Mas sobre esta nova solução de pagamento digital falaremos mais à frente. Para já, vamos ver como é que, ao longo da história, a humanidade foi resolvendo o problema de encontrar uma moeda de troca para cada transação que pretendia realizar.

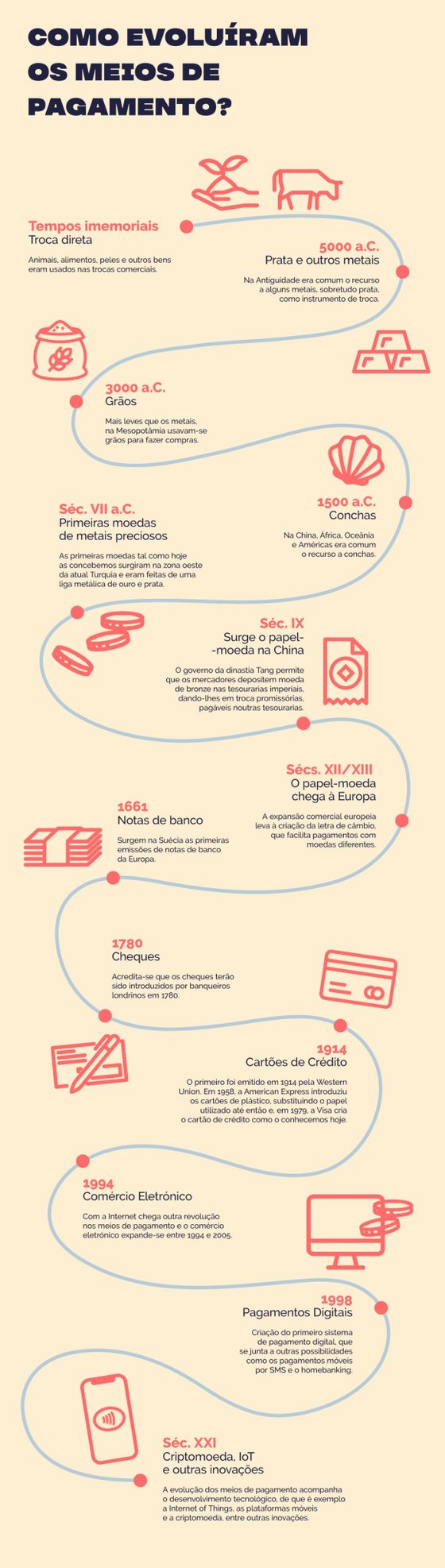

Dos bois e das galinhas ao dinheiro como o conhecemos

O historiador israelita Yuval Noah Harari considera-o uma das maiores ficções da história, e a verdade é que o dinheiro implica um poderoso exercício de fé. Isto porque acreditamos que as moedas e as notas, bem como os valores que possuímos depositados nos bancos, podem ser trocados, a qualquer momento, pelos bens e serviços que queremos adquirir. Mas esta crença não existiu sempre e, em tempos imemoriais, o ser humano optava por realizar trocas diretas, que é o mesmo que dizer que os primeiros pagamentos da história eram feitos com permuta de animais, vegetais e tudo aquilo que podia ser consumido e usado, sempre com observância das ordens de valor (como é óbvio, entendia-se já que um boi valia muito mais que uma galinha).

Infografia: Diogo Batuca

Com as deslocações dos povos (a globalização não é um fenómeno tão recente como às vezes pensamos), aquele sistema tornou-se cada vez menos conveniente – além de que a atualização diária dos preços poderia ser exasperante – e a atração pelos metais começa a manifestar-se desde a remota Antiguidade. Por volta do V milénio a.C., o metal – em especial, a prata – afirma-se como um instrumento privilegiado nas trocas, já que era extremamente útil (podia ser transformado em ferramentas, armas ou peças de ourivesaria), não era perecível e ainda podia ser dividido. Nalgumas paragens, como por exemplo na Mesopotâmia, usavam-se grãos de cereais, e noutras recorria-se a conchas. Aliás, no início do século XX, no Uganda britânico, era ainda possível pagar impostos em búzios.

A moeda tal como a conhecemos hoje, isto é, redonda, de metal e com as faces gravadas, terá surgido na antiga região da Lídia (ocidente da atual Turquia), no século VII a.C. Era feita sobretudo de uma liga metálica de ouro e prata, denominada electro.

Do papel-moeda aos cartões de crédito

Acredita-se que, pouco depois de ter surgido no Ocidente, a moeda terá sido criada também na China (embora algumas fontes afirmem o contrário) e foi aqui precisamente que, muito tempo depois, no século IX, aparece pela primeira vez algo que se assemelha a papel-moeda, uma forma ainda mais fácil, cómoda e, sem dúvida alguma, muito mais leve de fazer pagamentos. Tal aconteceu quando a dinastia Tang (618-907) começou a permitir aos mercadores o depósito de moeda nas suas tesourarias imperiais, passando-lhes em troca promissórias pagáveis noutras tesourarias. A prática revelou-se muito vantajosa para toda a gente e há registos que indicam que algo semelhante começou a circular na Europa também, entre os séculos XII e XIII, designando-se letras de câmbio, as quais facilitavam as trocas comerciais num continente com mercados financeiros vibrantes e já muito desenvolvidos.

No século XVII, surgem na Suécia as primeiras notas de banco da Europa, emitidas pelo Banco de Estocolmo, e alguns investigadores acreditam que os cheques (que hoje são quase dinossauros no que ao dinheiro diz respeito) terão sido introduzidos por banqueiros londrinos em 1780. Daqui até chegarmos aos cartões de crédito foi uma caminhada de pouco mais de um século e, em 1914, a americana Western Union criou o primeiro cartão de crédito, feito em metal (e por isso designado metal money), que conferia privilégios de pagamentos diferidos no tempo. Recorde-se que a mesma Western Union havia sido já pioneira, em 1871, nas transferências de dinheiro.

Mas, como em quase tudo na vida, a comida ocupa um papel de destaque e na história da evolução dos meios de pagamento também. Conta-se que, em 1950, é criado o famoso cartão Diners Club, depois de o empresário Frank McNamara ter ficado embaraçado por se ter esquecido da carteira num restaurante nova-iorquino. Quem o safou da vergonha foi a mulher, mas ele rapidamente encontrou maneira de não voltar a passar por semelhante situação, tendo criado um cartão de papel que, ao ser mostrado em restaurantes e hotéis, assegurava a liquidez do seu portador. Do metal ao papel e, deste, chegamos ao plástico. O dinheiro de plástico surge através da American Express que, em 1958, cria o primeiro cartão feito neste material e vem revolucionar não só a forma de pagar como de pensar o consumo.

Do dinheiro imaterial aos pagamentos digitais

Chegamos a 1994 e eis que uma nova revolução está prestes a acontecer: a primeira compra online é realizada nos EUA e, depois disto, nada mais volta a ser como era, com o comércio eletrónico a expandir-se a um ritmo desenfreado e que culminou, durante a pandemia de Covid-19, num movimento nunca visto. Só em Portugal, estima-se que o valor do comércio eletrónico tenha alcançado, em 2020, quase 8 mil milhões de euros, segundo dados da Associação da Economia Digital.

Também com a pandemia, e devido aos cuidados que esta impôs, a tecnologia contacless ganhou terreno, juntando-se às plataformas de pagamentos digitais para facilitar as transações imediatas, sem contacto nem proximidade física, mas com total segurança e fiabilidade. Atualmente, não só o homebanking é uma realidade inquestionável, como o Open Banking (literalmente, banco aberto) veio permitir uma liberdade na gestão financeira jamais possível, ao permitir a partilha de dados entre instituições financeiras. Também as criptomoedas vieram transformar a forma como olhamos o dinheiro e a Internet das Coisas veio permitir, por exemplo, que paguemos uma bica com o relógio.

Vantagens e Benefícios da Cofidis Pay

↓ Mostrar

↑ Esconder

3 vantagens para os clientes

- Pagamentos até 12 vezes sem juros nem encargos utilizando o seu cartão de crédito ou débito;

- Processo seguro, imediato e 100% digital, ou seja, sem qualquer burocracia associada;

- Gestão autónoma das operações realizadas através da aplicação Cofidis Pay (disponível no Google play e App Store).

3 benefícios imediatos para os parceiros

- Liquidez imediata, ou seja, o comerciante parceiro recebe o valor da venda no prazo de 24 horas;

- Não há necessidade de um terminal de pagamento automático (TPA);

- Ausência total de risco do incumprimento do pagamento, pois este é totalmente assumido pela Cofidis, assim como a gestão do cliente pós-venda.

E porque a evolução é contínua, desde 2021 que uma nova solução de pagamentos está disponível, a Cofidis Pay, uma plataforma única no mercado português, que permite efetuar compras de pequenos montantes em prestações, sem juros nem encargos de nenhuma natureza. O cliente, após a compra com a Cofidis Pay, pode aceder à informação através de uma aplicação 100% gratuita. Já o parceiro aderente, aquele que vende o produto ou serviço, consegue assim rentabilizar o seu negócio e fidelizar clientes.