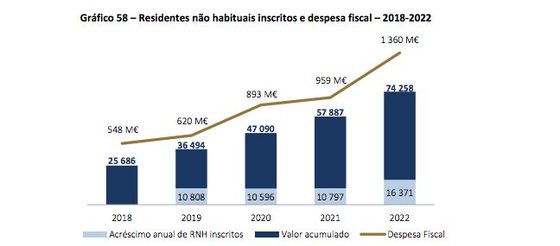

O número de residentes não habituais que tem direito a benefícios fiscais em sede de IRS registou uma forte subida em 2022. Segundo o parecer da conta geral do Estado divulgado pelo Tribunal de Contas, este número passou de 57.887 em 2021 para 74.258 em 2022. O Tribunal lembra que a despesa fiscal associada a este benefício é apurada com base nas declarações do ano anterior, pelo que avisa: “É expectável o seu aumento expressivo em 2023, dado o acréscimo dos residentes não habituais em 2022 ter superado em mais de 50% o aumento anual que se verificava desde 2019″. O ritmo de novas entradas saltou no ano passado, da casa dos 10 mil por ano para mais de 16 mil.

Este alerta é conhecido um dia depois de António Costa ter anunciado na entrevista à CNN Portugal que o regime fiscal favorável a não residentes (que cobra taxas de IRS mais baixas) ia acabar em 2024, mantendo contudo os benefícios para os que estavam inscritos.

Travão às rendas, salário mínimo e pensões. O que Costa promete para o próximo ano

O parecer à conta geral do Estado associa aos residentes não habituais uma despesa fiscal de 1.360 milhões de euros em 2022, e que tem por base os rendimentos de 2021. Nesse ano, estavam inscritos 57.887 residentes não habituais. O valor da despesa fiscal foi calculado a partir de 29.426 declarações (de um total de 33 mil entregues, das quais nem todas tinham benefício).

Evolução da despesa e do número de inscritos no regime de residentes não habituais

Apesar do crescimento de 41,8% no valor da despesa fiscal associada a este benefício (401 milhões de euros) — que é a segunda mais elevada a seguir ao IVA — o Tribunal nota que os “elevados montantes desses rendimentos implicam valores significativos de despesa fiscal, mas não correspondem a uma perda efetiva de receita para o Estado”.

Isto porque os montantes são calculados através do método de reliquidação em que a despesa fiscal resulta da diferença entre o valor de IRS pago e o que seria pago se estes contribuintes fossem residentes sem usufruir do regime, o que resulta na aplicação relativamente a rendimentos auferidos no estrangeiro, da metodologia de cálculo da despesa fiscal aplicada a residentes.

Ainda assim, o primeiro-ministro considerou que esta situação representa uma injustiça fiscal (face aos nacionais) e que este regime criado em 2009 cumpriu o seu objetivo, estando neste momento a “inflacionar de forma enviesada” os preços do mercado da habitação.

Os dados do Tribunal de Contas destacam uma elevada concentração de toda a despesa — quase um terço do total — em apenas 50 declarações entregues que corresponderão a elevados rendimentos. Este regime tem também como objetivo atrair rendimentos recebidos em atividades de alto valor acrescentado, o que explica valores mais altos. Não há informação sobre quantas das declarações correspondem a rendimentos de trabalho ou de pensões, sendo este regime muito associado à vinda de reformados com pensões altas que são muito taxadas nos seus países, nomeadamente do centro e norte da Europa, e que são atraídos pelas taxas preferenciais do regime que são mais baixas do que as cobradas às pessoas que em Portugal têm os mesmos rendimentos.

O regime dos residentes não habituais tem sido muito atacado não só internamente, mas também fora de Portugal, tendo levado a países como a Suécia (onde as taxas são mais elevadas) a denunciar o acordo de dupla tributação com Portugal. Há quem defenda que estes contribuintes com tratamento VIP têm um impacto positivo na economia nacional e local, contribuindo com outros impostos como o IVA no consumo o o IMI e IMT nos imóveis. E que esse impacto só existe porque foram atraídos por este regime fiscal favorável. O Ministério das Finanças chegou a divulgar dados de receita fiscal geradas por esses contribuintes em 2018, cerca de 200 milhões de euros, mas não é conhecido uma avaliação fundamentada sobre o retorno dessa medida.

As contas ao que o Fisco deixa de cobrar (no pressuposto que estes contribuintes teriam vindo para Portugal sem este regime) têm aumentado de forma significativa sobretudo desde 2017 — mais 257 milhões de euros, mais 115 milhões em 2018, mais 72 milhões em 2019, mais 273 milhões em 202o, mais 67 milhões em 2021 e mais 401 milhões de euros em 2022. O forte crescimento registado já em 2022 desta “despesa” também estava relevado (numa tabela) no relatório sobre os benefícios fiscais do ano passado, publicado pela Autoridade Tributária, ainda que os valores reportados não sejam os mesmos dos referidos no parecer do Tribunal de Contas.