Índice

Índice

A dureza da recessão económica está a abater-se sobre milhares de trabalhadores, sobretudo aqueles que estão nos setores mais expostos ao impacto da pandemia. Mas entre aqueles que estão a conseguir manter os rendimentos (ou, eventualmente, até a aumentá-los) há muita gente que está a conseguir poupar mais do que antes – ou, em alguns casos, a conseguir poupar pela primeira vez. Os dados do Instituto Nacional de Estatística mostram isso mesmo – uma subida da taxa média de poupança que já vai em 10,8% do rendimento disponível (eram 7,2% em 2019).

Cada um saberá porque é que está a gastar menos dinheiro em cada mês, em contexto de pandemia – alguns poderão ter feito menos viagens, outros terão reduzido despesas como idas ao restaurante ou ginásios (e as prestações baixas no crédito à habitação com taxa variável também dão uma ajuda cada vez maior). Mas a realidade é que esta poupança acrescida surge numa altura em que – em parte também devido ao efeito das taxas de juro baixas – não há muitas formas de investir e tirar daí algum rendimento. Nem mesmo vencer a (escassa) inflação é tarefa fácil.

Por isso, à entrada em 2021, selecionamos um leque de oito alternativas de investimento para todos os “bolsos”, que lhe poderão dar algumas pistas sobre como aplicar o “dinheiro extra” que estará a conseguir poupar.

A primeira forma de poupar? Abater créditos pessoais (ou criar um fundo de emergência)

Cada português que deve dinheiro à banca tem, em média, quase dois créditos, segundo dados recentes do Banco de Portugal. Na maioria dos casos trata-se de pessoas que têm um crédito à habitação, com prazo mais longo, mas também um crédito pessoal (ou automóvel) que, invariavelmente, terá taxas de juro maiores e prazos mais curtos – por serem créditos com menos garantias do que o crédito hipotecário, onde o imóvel serve de garantia.

O primeiro conselho que se deve dar a quem está a conseguir poupar um pouco mais nesta fase é que consulte as condições de amortização antecipada dos seus créditos – sobretudo o crédito que sai mais caro (o pessoal) – e faça uma simulação junto do banco sobre as vantagens que poderia ter “acelerar” a amortização.

Confira, também, com o seu banco se no caso do seu crédito faz mais sentido “abater” uma quantia adicional com a poupança “extra” de cada mês ou se é preferível acumular um valor um pouco maior – com a poupança feita, por exemplo, em seis meses – e fazer amortizações antecipadas maiores. A partir do momento em que estiver disponível para fazer esses pagamentos, em princípio poderá optar entre manter a prestação normal e usar o “extra” para reduzir o prazo final ou, em alternativa, manter o prazo, mas baixar a prestação mensal (por se reduzir o valor em dívida).

Reflita sobre a opção que faz mais sentido para si – tendo sempre presente que num cenário ideal manter o prazo e reduzir a prestação mensal é a opção que lhe confere mais flexibilidade, mas só se tiver, depois, a disciplina de não gastar a poupança na prestação mensal em novos consumos ou novos endividamentos. Se não confiar em si próprio para ter essa disciplina, o melhor é pedir ao banco para, se for possível, manter a prestação mensal à qual já estava habituado e diminuir o prazo do financiamento. Terá, pelo menos, a garantia, de que se livra daquele crédito mais rapidamente.

Será muito difícil, nos dias de hoje, encontrar investimentos que lhe garantam rendibilidades capazes de cobrir o que está a pagar em juros nesses créditos pessoais, pelo que a amortização antecipada dos créditos mais caros pode ser a melhor forma de garantir mais desafogo financeiro nos próximos anos.

Porém, caso não tenha créditos ou apenas tenha o crédito da casa (que poderá também ter amortizações antecipadas embora possa ser menos vantajoso porque as taxas não são tão elevadas), considere a alternativa que os especialistas recomendam sempre: criar um fundo de emergência equivalente a entre seis e 12 meses das suas despesas fixas, colocando esse dinheiro em produtos que privilegiem a facilidade de mobilização em detrimento da rentabilidade (como os depósitos a prazo renováveis).

Nos depósitos bancários, é no mudar que pode estar o ganho (e, mesmo assim, não é muito)

Os portugueses aplicaram em depósitos bancários mais de 8 mil milhões de euros ao longo de 2020 e, segundo dados deste mês do Banco de Portugal, tinham, no final de outubro, 158,6 mil milhões de euros depositados no banco. Na esmagadora maioria dos casos, estas são aplicações financeiras que, embora estejam protegidas por lei das taxas de juro negativas do banco central, têm rendibilidades tão ínfimas que facilmente são consumidas pela inflação, mesmo ela sendo escassa.

Apesar de as pessoas terem noção de que, com o passar do tempo, estas são poupanças que vão perder valor real, a facilidade de fazer um depósito a prazo junto do banco com que já se trabalha é um fator que apela ao conservadorismo da maioria dos aforradores, algo que está muito enraizado em Portugal. Mas se estiver disponível para combater a inércia, há uma forma de obter rendibilidades um pouco maiores nos seus depósitos a prazo (designadamente os fundos de emergência referidos no ponto anterior): procurar os depósitos com taxas promocionais para novos clientes.

É muito fácil abrir conta num novo banco, apenas pela Internet (e também é fácil fechar a conta após o vencimento do depósito, se de facto não quiser continuar a ser cliente). E há algumas boas opções nesses depósitos, que beneficiam sempre da garantia de depósitos nacional (até 100 mil euros por conta e por titular) – outro fator que os portugueses parecem privilegiar. Porém, nem todas permitem reforços mensais com o tal “extra” que tem vindo a conseguir poupar a cada mês.

Mas se quiser aproveitar, uma pesquisa rápida na Internet vai mostrar-lhe que há opções para todos os gostos. Alguns exemplos: o Banco Big oferece uma taxa (TANB) de 1% a três meses no seu “Super Depósito 1%” para novos clientes e o Banco Best paga uma taxa de 2% (TANB) em montantes entre 2.500 euros e 40.000 euros, pelo prazo de 90 dias, onde os novos clientes recebem os juros de imediato. Nem um nem outro permitem reforços, mas basta continuar atento e consultar as ofertas disponíveis após o final de cada período – ou, se preferir um prazo mais longo, o Banco Invest oferece 1% em prazos até 12 meses, com o seu Invest Choice Novos Montantes.

Para os mais conservadores, emprestar ao Estado é uma boa alternativa aos depósitos

Uma boa alternativa para quem se der ao (pouco) trabalho de explorar opções além dos depósitos bancários é o aforro do Estado, cujos vários produtos têm tido sucesso. Os mesmo dados do Banco de Portugal citados no ponto anterior dizem-nos que em 2020 foram aplicados 29,7 mil milhões de euros em poupanças das famílias nos produtos geridos pela Agência de Gestão da Tesouraria e da Dívida Pública (IGCP), o valor mais alto de sempre. Só no último mês de novembro, mês em que habitualmente se recebem os subsídios de Natal, as famílias aplicaram 108 milhões de euros em certificados do Tesouro e 11 milhões de euros em certificados de Aforro, de acordo com o Banco de Portugal.

Começando pelos segundos, os “velhinhos” certificados de Aforro podem subscrever-se nos CTT desde 1960 – embora tenham tido alguma evolução ao longo das décadas. A série atualmente em comercialização, os Certificados de Aforro (série E), têm o prazo máximo de 10 anos e, além da subscrição através dos balcões dos correios é possível usar a plataforma AforroNet, onde necessitará de se registar antes de usar pela primeira vez. Na série atual, o montante mínimo exigido na subscrição é de 100 euros e os títulos não podem ser resgatados durante os três primeiros meses.

Quanto rendem? A taxa é determinada mensalmente no antepenúltimo dia útil do mês, para vigorar durante o mês seguinte, calculando-se a média da Euribor a 3 meses observada nos 10 dias úteis anteriores e somando mais 1%. A taxa nunca pode ser superior a 3,5% nem inferior a 0%. Existem, também, prémios de permanência que pode consultar em detalhe aqui.

▲ Cristina Casalinho é a presidente do IGCP – o Tesouro público – que gere os produtos de aforro do Estado.

JOSÉ SENA GOULÃO/LUSA

Em alternativa pode optar pelos certificados do Tesouro, que na série atualmente em subscrição se chamam Certificados do Tesouro Poupança Crescimento (CTPC). Também podem ser subscritos aos balcões dos CTT ou através da internet (em AforroNet) mas, em contraste, estes são instrumentos que têm uma taxa fixa garantida. O prazo é de 7 anos e a taxa vai crescendo de 0,75% no primeiro ano para os 2,25% ao sétimo ano – acrescendo, a partir do segundo ano, de um prémio em função do crescimento do Produto Interno Bruto (PIB) português. O mínimo de subscrição é de 1.000 unidades (1.000 euros), como pode ler nas condições detalhadas aqui, mas atenção: não é possível mobilizar antecipadamente nos primeiros 12 meses após a subscrição.

A opção pelo aforro do Estado consegue ser um pouco mais rentável e goza, também, de garantia total do capital e juros por parte da República Portuguesa (que, afinal de contas, também é o responsável-último pela garantia dos depósitos bancários). Isso não significa uma garantia a 100% – nenhum instrumento pode garantir isso, na verdade – mas recorde-se que mesmo na reestruturação da dívida da Grécia em 2012, em plena crise financeira internacional, os produtos de aforro vendidos no retalho não foram chamuscados.

Fundos de investimento. Será possível repetir os ganhos da última década?

A rendibilidade dos depósitos caiu até aos atuais níveis desoladores ao longo da década que agora termina – em 2011 a taxa média era de 3,36%, hoje está próxima de zero. E comprovou-se que uma boa forma de compensar essa quebra, neste período, foi a aposta em fundos de investimento, isto é, produtos que dão ao investidor uma exposição aos mercados de capitais sem comprar, diretamente, ações ou obrigações (títulos de dívida pública ou empresarial) específicas.

Os fundos de investimento “são um mundo“, como diz ao Observador Carlos Almeida, diretor de investimentos do Banco Best. Há fundos de todos os tipos, com diferentes níveis de risco, diferentes classes de ativos (e geografias) e tentam atingir diferentes objetivos. Mas, basicamente, este é um investimento que passa pela compra de unidades de participação de um fundo que, depois, vai ser gerido por profissionais que vão tentar selecionar “a dedo” os ativos onde vai apostar mais e menos, como algumas ações de uma bolsa de valores (e não outras, onde o gestor vê menos potencial de valorização).

Carlos Almeida comenta que nos últimos anos têm tido elevada procura por parte dos investimentos os chamados “fundos moderados flexíveis“, que tanto apostam em ações como em obrigações. Tanto as ações como as obrigações tiveram uma década muito positiva, embora com alguns momentos de volatilidade (como no início desta crise pandémica), o que permitiu obter rendimentos muito superiores aos depósitos – embora, como se sabe, os fundos de investimento sejam produtos que não têm garantia de capital ou remuneração.

“Nos últimos 10 anos alguns destes fundos deram retornos médios de 6% (em euros)”, um valor ao qual é preciso subtrair os impostos (taxa liberatória de 28% em Portugal Continental) mas que já tem descontada a comissão paga ao gestor do fundo de investimento. “Estes fundos beneficiaram na última década de um bom desempenho dos mercados de obrigações e também com um bom período nas ações apesar da volatilidade que houve nos últimos anos”, nota o diretor de investimentos do Banco Best. Um exemplo: um fundo multi-ativos comercializado pelo Best que é gerido pela BlackRock e que segue critérios de investimento sustentável (do ponto de vista ambiental e social) – nos últimos cinco anos apresentou uma rendibilidade anualizada de 4,72%.

Daqui para a frente, o diretor de investimentos do Banco Best sublinha a velha máxima de que “rentabilidades passadas não são garantia de rentabilidade futuras“, mas tendo em conta a perspetiva de que as taxas dos depósitos irão continuar em níveis historicamente baixos a fasquia não é propriamente elevada, e há várias soluções com reforços mensais acessíveis – 50 euros no caso do robot-advisor do Banco Best – e que podem ser um bom complemento de poupança.

Todavia, neste tipo de investimentos há que pensar no longo prazo, avaliar o nível de risco que cada um tem “estômago” para suportar. Mas também é necessário temperar as expectativas acerca do retorno: “nos próximos 10 anos estes retornos serão difíceis de repetir porque o ponto de partida das obrigações é outro – só 15% das obrigações existentes no mundo têm taxas superiores a 2% – pelo que se torna difícil a qualquer gestor ir buscar taxas mais atrativas”. E o mesmo se passa nas ações, onde os mercados já escalaram a máximos históricos (o que não é impedimento a que estes continuem a subir, mas em teoria – sublinhe-se, em teoria – limita um pouco mais o potencial de valorização ou pode criar mais risco de descida).

ETF. Os “fundos cotados” que são a alternativa barata aos fundos de investimento

Há vários anos que chegou à Europa (vinda dos EUA) a moda dos exchange-traded funds (ETF), ou “fundos cotados”, que são, em termos simples, fundos que apenas replicam o desempenho de índices bolsistas porque compram ativos na exata ponderação que os próprios índices definem. Isto contrasta com ter um gestor a olhar para esses mesmos índices e definir uma ponderação diferente, colocando maior peso nas ações onde o especialista vê maior potencial de valorização (que, depois, pode ou não ser concretizado). Qual é a grande vantagem dos ETF? São muito mais baratos – e, no longo prazo, essas comissões mais leves podem fazer a diferença.

“A indústria dos ETF tem tido um grande crescimento. Há 10 anos a área da gestão passiva representava 18% das novas entradas de investimentos e agora são a maior parte”, salienta Carlos Almeida, diretor de investimentos do Best. Ao passo que os fundos convencionais podem ter comissões anuais entre 1,5% e 2%, por ano, nos ETF temos comissões de gestão de apenas 0,10%, 0,15% ou 0,30% – depende da especificidade do índice”, afirma o especialista, admitindo que “ao cabo de vários anos isso pode jogar a favor do investidor”.

E é com uma mentalidade de “vários anos” que se tem de olhar para os ETF – poupar para a reforma, poupar para os estudos superiores de uma criança pequena… só faz sentido para quem tiver um horizonte temporal mais alargado para esta poupança. Há um “custo da transação inicial que é um custo que vai sendo amortizado ao longo dos anos”, diz Carlos Almeida, apontando que “qualquer investimento acima de 10 mil euros já poderá, perfeitamente, fazer sentido equacionar a hipótese dos ETF”.

Gosta de fundos de investimento? Vai adorar os fundos cotados

Há várias corretoras e bancos a operar em Portugal e a vender ETF, mas tenha atenção que optar por instituições sediadas no estrangeiro torna bem mais complicado o trabalho de declaração de eventuais mais-valias na declaração de IRS (é preciso preencher o anexo J, de rendimentos obtidos no estrangeiro). E tenha cuidado: não procure só ir ao mais barato, porque também nestas coisas do investimento o barato pode sair caro, designadamente ao nível do apoio ao cliente. Faça algum trabalho de casa prévio, na Internet.

Uma vez escolhido o intermediário, pode optar por ETF de índices de ações ou índices de obrigações, mas também outros – sendo possível, também, diversificar por blocos geográficos ou por tipo de economias (desenvolvidas, emergentes ou os mercados-fronteira). Depois, é ter paciência e não entrar em pânico com as oscilações dos índices bolsistas. Se puder, esqueça-se durante uns anos de que tem ali aquele dinheiro.

Imobiliário. Fim das moratórias poderá trazer boas oportunidades?

Alguns poderão estar surpreendidos com o facto de os índices de preços do imobiliário (residencial) terem continuado a subir este ano, apesar da crise pandémica, denotando apenas uma pequena desaceleração que seria sempre natural depois de vários anos em forte subida. A realidade não mudou muito: as taxas de juro continuam muito baixas (cada vez mais), o que não só torna mais leves as prestações de quem as tem como, também, torna o imobiliário uma alternativa de investimento ainda mais atrativa para quem acumulou alguns recursos – essa é outra visão bem enraizada em Portugal.

Preço das casas em Portugal aguenta-se em 2020 mas cairá em 2021, prevê a Moody’s

À entrada em 2021, parece haver muita gente convencida de que os preços só se “aguentaram” em 2020 porque, apesar de tudo, os governos europeus reagiram com medidas de apoio temporário tanto ao apoio à manutenção dos postos de trabalho (ou dos rendimentos) como as moratórias públicas e privadas que a banca concedeu. Ou seja, há uma perspetiva de que à medida que o fim das moratórias (atualmente previsto para setembro) se aproximar e o desemprego suba, vai haver mais casas a serem colocadas no mercado, o que tenderá a pressionar os preços em baixa.

Mas, sendo certo que boas oportunidades podem surgir na área das casas usadas (por exemplo em atuais “segundas habitações”), será que é expectável uma correção marcante? A consultora CBRE comentou, no seu estudo “Mercado Residencial em Portugal: Desempenho e Perspetivas”, que “embora seja provável uma descida nos preços em algumas localizações nos próximos meses”, não se antecipam “quedas significativas, uma vez que continua a haver uma enorme escassez de oferta”.

Tudo dependerá de como evoluir a crise pandémica mas, mesmo que as dificuldades não sejam ultrapassadas tão rapidamente quanto os mais otimistas esperam, seria natural que os governos também ajustassem as suas políticas de apoio, pelo que não é realista olhar para o fim das moratórias como uma espécie de abismo em direção ao qual milhares de pessoas estão a caminhar. O Banco de Portugal voltou a admitir, porém, como já vem feito há vários anos, que existem “riscos de correção” nos preços do imobiliário residencial.

Banco de Portugal pouco preocupado com moratórias (que são, de longe, as mais elevadas da Europa)

Já no caso das habitações novas, um fator que poderá atenuar a muita procura existente é que os chamados “Vistos Gold” vão deixar de se aplicar a imóveis nas áreas do litoral onde a procura tem vindo a ser maior: Lisboa, Porto e Algarve. Se esta decisão fará, ou não, encaminhar o mesmo ritmo de investimento para o interior do país, é algo que teremos de esperar para ver – mas o que ficou determinado pelo conselho de ministros é que só em julho vão acabar os Vistos Gold para as áreas mais concorridas, pelo que ainda existem mais de seis meses em que a procura deste género poderá ainda ser maior do que seria caso não surgisse a nova limitação.

Patrícia Barão, responsável pela área de imobiliário residencial da JLL, diz em comunicado da promotora que em 2020 “o arranque do ano foi muito promissor, com o melhor primeiro trimestre de sempre em número de unidades vendidas e em valor” mas “com o confinamento imposto no 2º trimestre, o mercado abrandou cerca de 20% face ao período homólogo”. Porém, “a partir do verão voltámos a sentir um aumento de procura e, desde então, nota-se um regresso paulatino do mercado, inclusive do segmento internacional”. A especialista destaca que “as vendas a estrangeiros continuam muito ativas, com uma procura especialmente ativa por negócios de Vistos Gold”.

Investir em imobiliário não é, propriamente, algo que alguém possa fazer com alguns euros “extra” de poupança mensal, mas caso a essa poupança adicional se possam juntar mais alguns capitais acumulados anteriormente, a compra ou troca de casa podem ser uma opção para algumas pessoas. O que não há como evitar é a necessidade de dar uma entrada inicial que acaba por ser maior por causa das medidas lançadas pelos bancos para conter os riscos associados às taxas de juro mais baixas.

“Juros baixos são maus para os jovens que não têm pais ricos”

Vai comprar? Um conselho: pondere as opções de taxa fixa em prazos longos (desejavelmente, a totalidade ou a quase totalidade do empréstimo) que cada vez mais bancos estão a disponibilizar – a turbulência recente pode ter criado uma oportunidade única para, mesmo pagando um pouco mais, poder “dormir descansado para o resto da vida“.

Crédito para casa. Fixe a taxa a 30 anos (a custo zero) e durma tranquilo o resto da vida

Em alternativa, poderá estudar alguns Fundos Imobiliários disponíveis no mercado, que lhe dão uma exposição a este setor sem, propriamente, através da compra de um imóvel para uso ou arrendamento. Tenha atenção, porém, que a maior parte dos Fundos Imobiliários têm uma grande concentração não em investimentos na área residencial mas, sim, em imobiliário comercial ou escritórios – e aqui, sim, os preços têm sofrido um pouco mais com a pandemia.

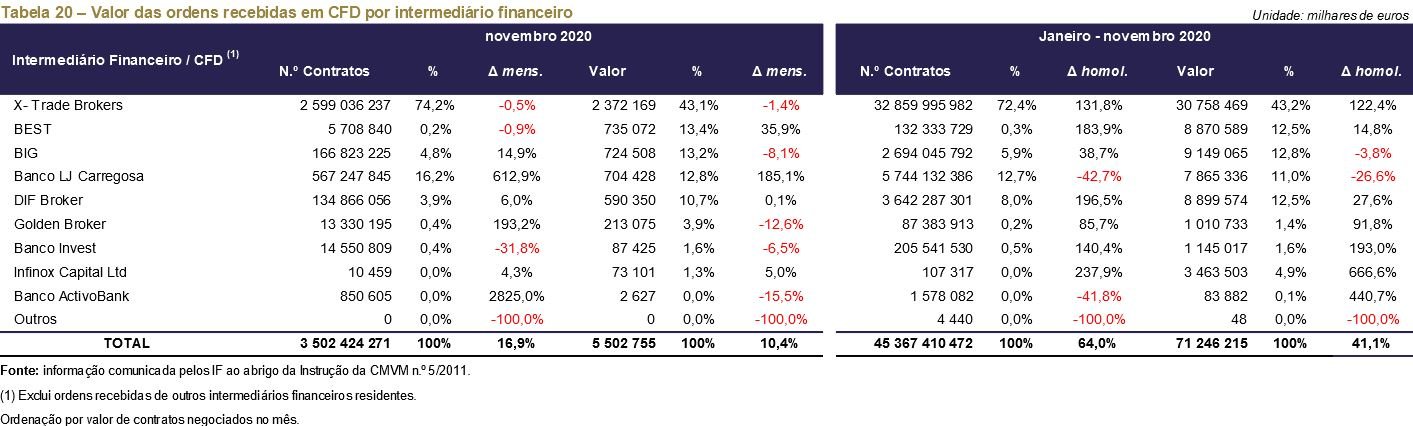

CFD. Um “Fórmula 1”, com elevado risco, que “capta cada vez mais atenção” entre os mais jovens

Carlos Almeida, do Banco Best, alerta que “ninguém deve acabar de tirar a carta de condução e pegar logo no volante de um Fórmula 1”. Mas, segundo Henrique Tomé, analista da corretora XTB, é precisamente isso que está a acontecer com os CFD: “está a ganhar muita moda, sobretudo em faixas etárias entre os 18 e os 35 anos começa a ganhar muita atenção”.

CFD é a sigla para contracts for difference – produtos que possibilitam ganhar, de qualquer forma, quando a bolsa sobe ou quando desce. Em termos simples, são instrumentos financeiros inovadores que tiram partido da volatilidade dos mercados sem que nunca se esteja, realmente, a comprar o ativo subjacente (a ação ou a matéria-prima, por exemplo). Para o bem e para o mal, porém, o que entusiasma os investidores é o facto de estes poderem ser investimentos alavancados, ou seja, em que investindo inicialmente uma pequena parte do valor do ativo subjacente – a chamada margem – é possível multiplicar várias vezes o retorno em caso de uma transação favorável (subida quando apostámos na subida ou descida quando apostámos na descida).

Henrique Tomé explica a diferença, para que se perceba melhora: “nas ações nós possuímos o produto, ou seja, nós com 100 euros num ano bom conseguimos subir o nosso património para 105 ou 110 – 140 ou 150 num ano espetacular”. Mas “a alavancagem dos CFD permite que mesmo com pouco capital possamos fazer muito mais dinheiro”, ou, é claro, perder tudo.

Os últimos dados da CMVM atestam a popularidade que estes contratos estão a ter em Portugal. A X-Trade Brokers (XTB) – de longe, a corretora mais usada em Portugal para negociar CFDs – avisa, no próprio site, que “o produto CFDs não é simples e a sua compreensão poderá ser difícil”, além de apresentar “um elevado risco de perda rápida de dinheiro devido ao efeito de alavancagem”. “80% das contas de investidores de retalho perdem dinheiro quando negoceiam CFDs com este fornecedor”, alerta-se.

Fonte: CMVM

Com a entrada em vigor da nova Diretiva de Mercados Financeiros (DMIF II), passou a definir-se limites na alavancagem máxima, para refrear os ânimos – 1:30 no mercado cambial (forex), 1:20 nos índices de ações e 1:5 nas ações individuais. Além disso, as corretoras têm mecanismos de proteção de saldo negativo por conta, para evitar, pelo menos, que o investidor perca mais do que o valor investido. E normalmente existem, também, sistemas de alerta para indicar que uma determinada transação não está a correr de feição e que a margem está a ser depauperada.

Mesmo apesar dessas limitações, este é uma negociação que, embora esteja disponível para o cliente de retalho, deve estar “reservada a investidores mais experientes e conhecedores dos mercados”, sublinha Carlos Almeida, do Banco Best, salientando que a alavancagem pode originar ganhos significativos e “boas histórias” mas o inverso também acontece (mesmo para os investidores mais experientes). Henrique Tomé, da XTB, por seu lado, conhece várias histórias de gente que com pouco dinheiro consegue ter rentabilidades boas – mas também são muitos os casos em que, depois de alguns ganhos, “a parte psicológica entra em jogo e rebenta-se o dinheiro todo“.

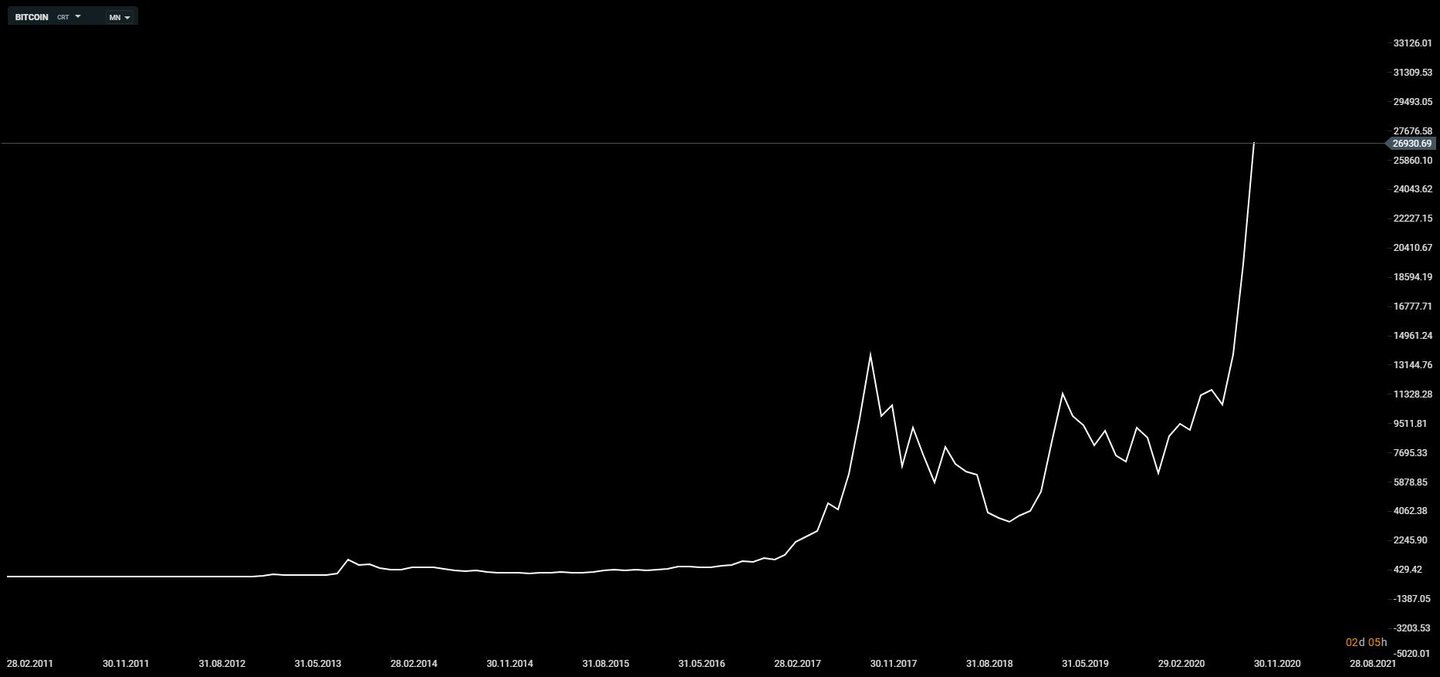

75 euros investidos em bitcoin há 10 anos dar-lhe-iam, hoje, mais de 7 milhões (mas cuidado)

Não, não é uma gralha. É provável que tenha ouvido falar em criptomoedas – e na mais famosa de todas, a bitcoin – pela primeira vez em 2010 ou 2011. Esta é a moeda digital descentralizada cujo código informático surgiu em plena crise financeira internacional (2008). Se, no início de 2011, tivesse comprado 100 dólares norte-americanos (75 euros ao câmbio de então) em bitcoins, então poderia ter adquirido 333 moedas. Hoje, essas 333 moedas valeriam o equivalente a quase nove milhões de dólares (mais de 7 milhões de euros) – uma valorização de mais de 9.000.000%.

Por muitas vezes que lhe decretem a morte – e embora este tenha sido um trajeto extraordinariamente turbulento – a realidade é que a bitcoin continua a valorizar-se de forma exponencial, estimulando, também, a valorização de inúmeras outras moedas todas diferentes mas que têm em comum o facto de não serem divisas tradicionais (emitidas por bancos centrais e, em última análise, garantidas por Estados). Em comum têm, também, o facto de usarem a tecnologia blockchain, onde cada utilizador tem, também, o papel de “fiel da balança”.

A valorização exponencial da bitcoin nos últimos anos. Equivalentes em dólares norte-americanos.

Nos primeiros anos da bitcoin era possível comprar uma moeda por menos de 1 dólar – aliás, até não era extraordinariamente difícil colocar um computador a trabalhar na “mineração”, isto é, na descoberta de novas moedas (hoje só supercomputadores generosamente refrigerados conseguem alguns resultados). Nas últimas semanas, o valor de cada bitcoin ultrapassou os 29.000 dólares norte-americanos, o que significa que todas as bitcoins em circulação no mundo chegaram a valer mais de 500 mil milhões de dólares, segundo o CoinMarket. É quase o dobro da capitalização de mercado do Bank of America e tanto quanto o market cap da Visa.

Para muitos é difícil compreender como é possível que uma criptomoeda possa valer tanto, não sendo garantida por ninguém, mas a cotação da bitcoin ascendeu à medida que se tornou muito mais do que apenas um ativo para um nicho de libertários e geeks das tecnologias. Os grandes bancos de investimento têm-se envolvido nestes ativos que têm ganhado popularidade ao mesmo tempo que os bancos centrais “imprimem” mais e mais dinheiro para salvar as economias do colapso, uma tendência que se acentuou com a pandemia. Já a bitcoin é impossível de “imprimir” conforme é mais conveniente – foi concebida para ter uma circulação limitada e para ser cada vez mais difícil “criar” novas moedas.

Bitcoin e as criptomoedas. “Isto não vai acabar bem”, avisa Warren Buffett

As criptomoedas são o futuro do dinheiro e dos pagamentos, para os seus fiéis, e são um esquema Ponzi – “veneno para ratos”, segundo o lendário investidor Warren Buffett – para os seus críticos. Como tudo, têm o valor que alguém está disposto a pagar por elas (e, recorde-se, não é preciso comprar uma moeda inteira mas, apenas, uma ínfima parte) e há muitos argumentos usados contra as criptomoedas que podem aplicar-se, também, à negociação do ouro, que há séculos é comprado e vendido como uma alternativa ao dinheiro tradicional e como reserva de valor.

As criptomoedas “não são para todos” e é importante estudar a lição e explorar, com elevado sentido crítico, o imenso que já se escreveu e disse sobre estes ativos. Mas “aquela ideia que se tinha em 2017 de que as criptomoedas só serviam para lavagem de dinheiro e para pagar crimes na deep web está a desaparecer”, diz Henrique Tomé, da corretora XTB. “Grandes investidores estão a aplicar muito dinheiro em criptomoedas e ainda não temos os investidores de retalho a entrar de forma massiva neste ativo” que, pelo menos para já, é livre de tributação fiscal em Portugal.

Sendo claro que estará por sua conta e risco, ninguém será capaz de dizer-lhe qual será o futuro destes ativos e se ainda vai a tempo de “saltar a bordo” (ou se arrisca ser um dos “tolos maiores“). Mas uma coisa parece inquestionável: o surgimento destas criptomoedas já está a dinamizar muitos dos progressos tecnológicos de que todos nós beneficiamos atualmente, como as transferências imediatas com o smartphone. O futuro pode, porém, trazer muito mais – e redefinir o papel que os bancos têm nas sociedades.

Vem aí o euro digital. O vírus vai matar as moedas e notas (e ameaçar os bancos)?