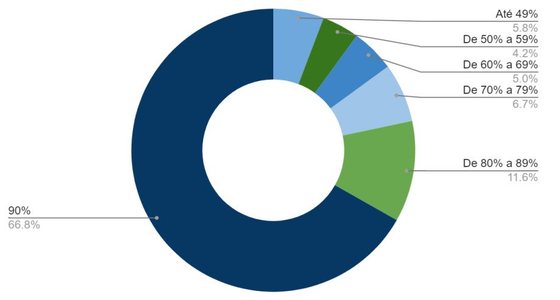

Os portugueses que contratam crédito à habitação estão, cada vez mais, a ter de pedir ao banco a quase totalidade do valor da casa – 90%, o máximo permitido pelo Banco de Portugal. Segundo dados do portal ComparaJá, na primeira metade deste ano mais de dois terços (66,8%) dos portugueses pediram às instituições bancárias o financiamento de 90% da avaliação do imóvel, o que sugere que essa proporção está a aumentar quando comparada com dados que o Banco de Portugal divulgou recentemente e que dizem respeito ao final de 2021.

“Com o aumento geral dos preços das casas e com a redução dos anos de duração dos créditos à habitação, estes dados sofreram alterações significativas e os portugueses hoje precisam, cada vez mais, da ajuda e do apoio dos bancos“, conclui o Barómetro do Crédito Habitação 2022 do ComparaJá, uma portal de comparação financeira cuja análise se baseia em cerca de 7.000 processos de comparação de ofertas de crédito, iniciados na primeira metade deste ano. É uma amostra representativa, segundo fonte oficial, que inclui créditos de valor menor mas, também, financiamentos mais volumosos.

Além da larga maioria – 66,8% – que pede os 90% do financiamento, cerca de 11,6% buscam um financiamento entre 80% e 89%, segundo os mesmos dados. Ou seja, 78,4% dos novos pedidos feitos neste primeiro semestre pedem ao banco mais de 80% do valor da casa.

Fonte: ComparaJá

Estes números apontam para um aumento da percentagem de portugueses que precisam de um valor maior de financiamento, já que o Banco de Portugal, no seu último Relatório de Estabilidade Financeira, reporta-se a dados até final de 2021 para dizer que, em todo o stock de crédito à habitação “vivo” em Portugal, 92% da carteira tinha rácio LTV [loan to value] inferior a 80% – algo que o Banco de Portugal considerou ser indicativo de alguma “resiliência do setor bancário a uma correção dos preços da habitação”. A tendência, agora, estará a ir no sentido contrário.

Desde 1 de julho de 2018, o Banco de Portugal obriga os bancos a respeitar novos critérios que se aplicam ao crédito à habitação mas, também, a outros tipos de créditos. A chamada “medida macroprudencial” foi decidida para “prevenir que o setor financeiro assuma riscos excessivos nos novos créditos celebrados com consumidores, num contexto em que se começa a observar uma menor restritividade nos critérios de concessão de crédito e se antecipa que esta tendência se possa vir a acentuar”, indicou na altura o supervisor.

Em concreto, foram aplicados novos limites: um nível máximo para a taxa de esforço (DSTI, ou debt service-to-income) a metade do rendimento mensal, um indicador que se refere à capacidade do cliente de suportar as prestações dos créditos (os existentes e o novo, que se pede) mesmo que as taxas de juro subam; no crédito à habitação própria, criou-se um limite ao LTV, em que só é permitido um endividamento até 90% do preço de aquisição da casa, admitindo que esse preço é inferior à avaliação.

santander

↓ Mostrar

↑ Esconder

O Banco Santander foi escolhido como o melhor banco para financiar a compra de casa, nesta edição do Barómetro do Crédito Habitação 2022, do ComparaJá.

Na metodologia para se apurar qual o banco destacado neste âmbito são tidas em conta quatro dimensões:

- Taxa Anual Efetiva Global – média da TAEG do total de propostas apresentadas por cada instituição;

- Comissões – total do conjunto de encargos com comissões inicias e comissões durante a vigência do contrato de cada banco;

- Vendas Associadas Facultativas – total de condições (subscrição de produtos/serviços) requeridas por cada entidade bancária para se beneficiar da bonificação máxima no spread;

- Seguros associados ao Crédito Habitação – grau de subordinação, enquanto venda associada facultativa, do benefício de bonificação no spread à contratação dos seguros de vida e multirriscos diretamente propostos pelo banco.

Noutras categorias destes “prémios”, a Caixa Geral de Depósitos foi o melhor banco em crédito para construção, o BPI aquele que tem melhores ofertas de taxa fixa, o Santander o melhor nas transferências de crédito e o Millennium BCP passou a ser o banco mais rápido nos processos de crédito à habitação (uma distinção que no ano passado tinha sido recebida pelo BPI).

No Relatório de Estabilidade Financeira, o Banco de Portugal diz que a “recomendação macroprudencial relativa aos novos créditos tem-se traduzido numa melhoria do perfil de risco dos mutuários e das caraterísticas da carteira de crédito à habitação”. Ainda assim, embora possa trazer vantagens para a contenção de riscos financeiros, este tipo de medidas de política monetária também é criticado por alguns académicos que alertam para as implicações políticas e sociais da obrigatoriedade de pagamento de entrada mínima de 10%, ainda mais num contexto de preços elevados na habitação.

Um desses académicos é David Miles, que foi economista-chefe do gigante Morgan Stanley, em Londres (entre 2004 e 2009) e, depois, passou seis anos como membro do comité que define as taxas de juro do Banco de Inglaterra no auge da crise.

“Juros baixos são maus para os jovens que não têm pais ricos”

Em entrevista ao Observador, David Miles explicou porque é que as taxas de juro baixas podem ter efeitos perversos e aumentar a desigualdade não só entre gerações mas, também, entre membros da mesma geração, desde logo, entre os jovens. Isto porque os bancos centrais definem taxas de juro baixas mas, depois, para conter os riscos para os bancos, limitam os máximos de financiamento — ou seja, exigindo que, para comprar uma casa, por exemplo, alguém tenha de pagar uma entrada de várias dezenas de milhares de euros.

Ora, para quem é jovem, ainda não teve tempo de poupar, e para quem não tem pais ricos, gera-se um “desnível”, diz David Miles. E esse tipo de decisões, que produzem efeitos que são mais gravosos para uns do que para outros, devem ser tomadas por políticos, não por banqueiros.

Só uma minoria compra casa antes dos 30

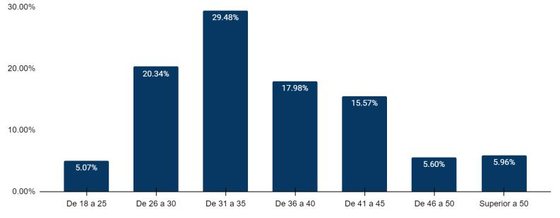

Ligada a este fenómeno estará outra conclusão da análise do ComparaJá, que calculou que apenas 2 em cada 10 créditos habitação são contratados por pessoas com menos de 30 anos – sendo que quase metade das casas são compradas por pessoas com idades compreendidas entre os 30 e os 40 anos.

Fonte: ComparaJá

Neste ponto, desde abril que o Banco de Portugal apertou as regras para as idades e prazos máximos para o crédito à habitação, passando a definir que o prazo máximo dos novos contratos de crédito à habitação e de outros créditos com garantia hipotecária ou equivalente não deve ser superior a:

- 40 anos, no caso de clientes com idade inferior ou igual a 30 anos;

- 37 anos, no caso de clientes com idade superior a 30 anos e inferior ou igual a 35 anos;

- 35 anos, no caso de clientes com idade superior a 35 anos.

Esta é uma medida que tenta combater aquilo que deverá ser uma realidade nas próximas décadas: o Banco de Portugal calculou recentemente que duas em cada três pessoas com crédito à habitação em Portugal só vão terminar de pagar esses empréstimos depois dos 70 anos – aliás, cerca de 25% dos créditos à habitação existentes no País têm termo previsto quando os clientes já terão 75 anos ou mais.

Isto é um “risco para o sistema financeiro” português, reconheceu o Banco de Portugal, “atendendo ao envelhecimento da população portuguesa e à redução significativa do rendimento dos mutuários na passagem da vida ativa para uma situação de reforma”.

Duas em cada três pessoas só acabam de pagar a casa depois dos 70 anos

A análise do ComparaJá, que se baseia nos processos iniciados nestes primeiros seis meses do ano, conclui que apenas 21,9% dos portugueses conseguirá pagar a totalidade do crédito antes de entrar na (atual) idade da reforma. “Aliás, quase 50% dos portugueses (mais especificamente 47,07%) só acabará de pagar o crédito habitação depois dos 70 anos“, acrescenta o portal de comparação de ofertas comerciais.

Para esta evolução estará a contribuir o facto de os financiamentos bancários que estão a ser pedidos são cada vez mais volumosos, o que tem uma relação direta com o aumento dos preços das casas. “No primeiro semestre de 2021, este valor era de 138 mil euros e no mesmo período

deste ano aumentou cerca de 50 mil euros, sendo agora correspondente a 186 mil euros”, afirma o ComparaJá na análise partilhada com o Observador.

Ainda assim, os portugueses, na sua maioria (56%), não vão além dos 174.999 mil euros gastos numa nova habitação, com apenas um em cada dez imóveis adquiridos com recurso a crédito habitação a terem um valor inferior a 75 mil euros.

Por outro lado, o valor médio que os portugueses pagam nos mais recentes contratos, em prestações mensais, fixa-se nos 575 euros. Apesar de ser essa a média, a maior “fatia” (28,4%) paga prestações entre 400 e 549 euros. Só 12,4% têm prestações entre 550 e 699 euros, 14,9% entre 700 e 999 euros e cerca de 9,1% pagam créditos à habitação superiores a 1.000 euros por mês.

Preços das casas já sobem 10% este ano, até maio, diz Confidencial Imobiliário

Esta repartição de prestações de crédito compara com taxas de esforço, em relação ao rendimento disponível médio, que têm vindo a subir – embora não ao mesmo ritmo que o preço médio das casas.

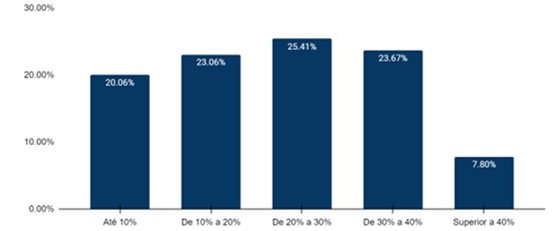

De acordo com os dados partilhados com o Observador, 25,4% dos agregados familiares têm taxas de esforço entre 20% e 30% mas uma “fatia” muito próxima disso – 23,7% – já têm taxas de esforço entre os 30% a 40%, sendo que se considera normalmente que taxas de esforço (incluindo todos os créditos, não apenas a habitação) superiores a 35% são menos aconselháveis, embora possam ser aprovadas pelos bancos, conforme análise caso a caso.

Fonte: ComparaJá

Dada a prevalência que ainda existe em Portugal nos créditos de taxa variável, a expectativa de João Melo, diretor da área de crédito à habitação do ComparaJá, é que “à partida a taxa de esforço continuará a aumentar” dado que “as indicações apontam também para um aumento [das taxas Euribor] nos próximos tempos”.