Índice

Índice

Orçamento para 2016: reconfiguração ou inversão?

Esta semana, o Orçamento do Estado para 2016 foi aprovado na generalidade. O seu percurso até aqui foi atribulado: entre as negociações no Parlamento e com a Comissão Europeia, passando pela confusão da classificação de medidas como estruturais ou extraordinárias, este Orçamento apresenta algumas diferenças face ao Esboço inicial.

As grandes medidas que o definem são a reposição (gradual) dos salários dos funcionários públicos, a redução (progressiva) da sobretaxa, o aumento de apoios sociais e do salário mínimo e a descida (parcial) do IVA da restauração, por oposição ao aumento de outros impostos indiretos, destacando-se os casos do tabaco e dos produtos petrolíferos.

Este Orçamento apresenta uma reconfiguração do esforço de consolidação orçamental e não uma inversão. Isto torna-se evidente, desde logo, pelo objetivo de 2,2% do PIB (produto interno bruto) para o défice global. Cumprindo-se, será o mais baixo em democracia (ex-aequo com 1989). Mais, isto representa uma redução de cerca de 0,8 a 0,9 pontos percentuais face a 2015 (descontando o impacto do Banif no défice de 2015). Esta era, também, a redução prevista para 2016 no Programa de Estabilidade 2015-2019, ainda do XIX Governo.

Mais transparência orçamental em 2016?

Os Boletins de Execução Orçamental habitualmente reportam dados para as várias rubricas em conjunto com a respetiva dotação ou previsão para o ano, permitindo uma comparação fácil e rápida. Nesta edição, referente aos dados de janeiro, esperávamos que fosse disponibilizada essa comparação não só com a Proposta de Orçamento mas, também, do Orçamento anterior, relevante em boa parte das rubricas de despesa.

Infelizmente, optou-se por não apresentar nem um nem outro referencial, tornando o Boletim menos informativo para o leitor. É uma redução da transparência que vemos com desagrado. No projeto Budget Watch, que o Instituto de Políticas Públicas promove, uma equipa de economistas tem analisado o Orçamento sob a ótica da transparência e responsabilidade orçamental. Não esperamos uma melhoria substancial, infelizmente, e este exemplo do Boletim é também um sinal contrário ao desejável.

O que prevê o Orçamento para 2016?

O Orçamento prevê, em contabilidade pública, variações implícitas importantes para algumas rubricas face à execução de 2015. É a qualidade destas previsões que avaliaremos mensalmente neste espaço.

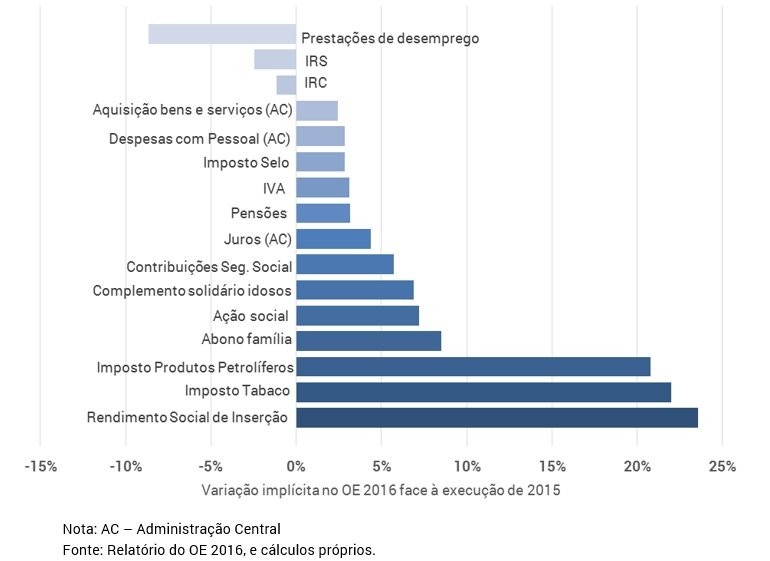

Como se pode ver na figura abaixo, destacam-se as subidas relativas previstas para o Rendimento Social de Inserção (+23,6%, 68 milhões de euros – pelo seu peso reduzido no Orçamento, está longe de ser uma das medidas com maior variação absoluta) e para as receitas dos impostos sobre o tabaco (22%, 273 milhões de euros) e sobre produtos petrolíferos (20,8%, 465 milhões de euros).

As variações previstas num Orçamento que aposta nos fumadores e nos condutores

O impacto dos duodécimos na execução

A regra dos duodécimos significa que, enquanto não houver Orçamento aprovado, as dotações são limitadas mensalmente a 1/12 das previstas no Orçamento do ano anterior. Para a generalidade das rubricas, estes limites à despesa poderiam dar uma ajuda aos objetivos orçamentais.

Contudo, a Lei de Enquadramento Orçamental abre duas exceções a esta regra: “as prestações sociais” e “as despesas com aplicações financeiras”, isto é, pensões, outras prestações sociais e juros. Para além disto, há ainda a Lei que determina a reposição de mais 20% dos cortes salariais, que entrou em vigor no início do ano.

Está à vista que as limitações impostas pelo regime duodecimal são, apesar de tudo, relativas, no sentido em que as rubricas responsáveis por quase 90% da despesa pública – pensões, outras prestações sociais, salários e juros – não são afetadas.

Também outras medidas, como a relativa à sobretaxa e ao aumento do Imposto sobre Produtos Petrolíferos, não precisaram de “esperar” pela aprovação do Orçamento.

Imposto sobre o tabaco: lucky strike?

Tendo em mãos apenas os dados de janeiro, pode-se apenas especular sobre o comportamento anual da receita fiscal. A incerteza é ainda imensa. No entanto, o espetacular aumento de 22% previsto para a receita do imposto sobre o tabaco deve ser considerado com especial atenção, à luz da experiência recente.

O Orçamento de 2015 previa um aumento de 7,5% nesta receita em virtude do alargamento deste imposto a outros produtos. Contudo, aquilo que se verificou foi uma diminuição de 11%, fazendo com que a receita efetiva deste imposto ficasse 17,5% abaixo do valor previsto.

Apesar de em janeiro ter havido um enorme aumento da receita (+51,6% em termos homólogos), os riscos orçamentais associados ao tabaco são significativos. De acordo com a Direção-Geral do Orçamento, foi a inexistência de Orçamento que permitiu este aumento, ao fazer com que o “efeito normal de baixa introdução no consumo no início do ano económico, que ocorreu em 2015” não tenha ocorrido em 2016.

Trabalho e aforro

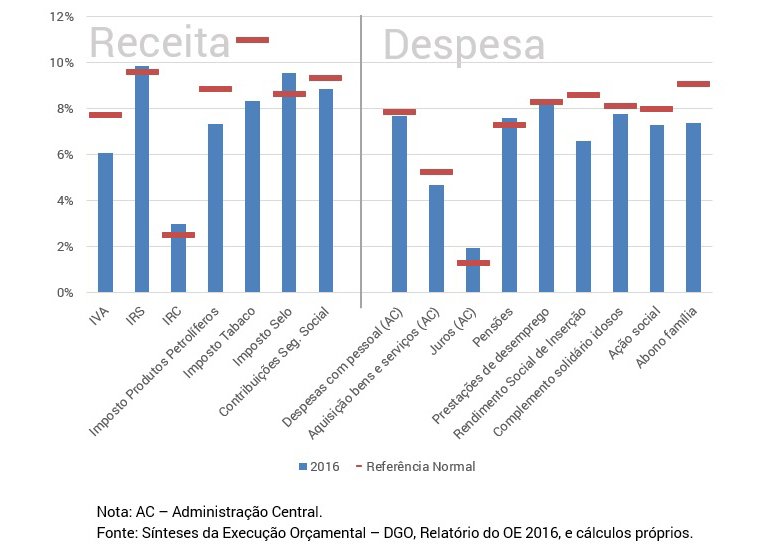

A rubrica de despesas com o pessoal da Administração Central em janeiro consumiu 8% da dotação para esta rubrica no Orçamento para 2016, dentro do padrão normal. No entanto, com a reposição gradual dos salários da função pública, este ano será de esperar uma estrutura temporal ligeiramente diferente (maior peso relativo dos últimos meses do ano). Assim, perante estes dados, não será surpreendente se o valor executado desta rubrica ficar acima do orçamentado. Recordamos que, nos últimos anos, a tendência tem sido sempre a de suborçamentação destas despesas.

Como temos sublinhado, uma das rubricas mais importantes e sensíveis é a despesa com juros e outros encargos da Administração Central, que cresceu 27,6% face a janeiro de 2015. Este aumento deve-se, essencialmente, ao disparar dos encargos com juros dos Certificados de Aforro e do Tesouro em 148,7%.

Este crescimento resultou de um acréscimo brutal do stock deste tipo de instrumentos de dívida que, há um ano, registava um valor mais de 190% superior ao de janeiro de 2014. Só em janeiro de 2015, este stock cresceu quase 30%, devido a ter sido então anunciado o fim de condições extremamente favoráveis nestes instrumentos – mesmo aqui no Observador, encorajava-se os investidores a comprarem-nos “depressa”.

Os instrumentos adquiridos então apenas renderam os primeiros juros um ano depois da sua emissão, levando ao efeito agora sentido.

Nada de anormal com a Segurança Social

Na Segurança Social, as principais rubricas apresentam um grau de execução normal para o mês de Janeiro. Algumas rubricas como o rendimento social de inserção, o complemento solidário para idosos, a ação social e o abono de família apresentam até um grau de execução ligeiramente mais baixo do que é habitual em janeiro. Expectável, já que estas prestações serão aumentadas quando o Orçamento vigorar e, como tal, nestes primeiros meses a despesa aqui será menor do que mais à frente.

A melhoria do saldo da Segurança Social (72,3 milhões de euros) é sobretudo explicada pela diminuição significativa nas prestações de desemprego (decréscimo de 18,6%) e pelo crescimento das contribuições em 5,4%, continuando, assim, as tendências registadas ao longo de 2015.

Na figura abaixo, compara-se o grau de execução em janeiro de 2016 com o nível “normal” para o mês de janeiro. No caso da receita, se a barra azul ultrapassar a marca vermelha, isso significa que se recolheu em janeiro de 2016 uma maior percentagem da receita orçamentada do que o sugerido pela tendência dos últimos anos. No caso da despesa, se a barra azul ultrapassar a marca vermelha, isso significa que, em janeiro de 2016, se gastou uma maior percentagem da despesa anual orçamentada face a essa tendência.

Receita com impostos indiretos aquém do habitual para esta altura do ano. Despesas em geral controladas

O debate sobre Orçamento do Estado para 2016 tem-se focado excessivamente na questão retórica: vira ou não a página da “austeridade”? Trata-se de uma questão insanável, pois parte de diferentes interpretações do conceito de “austeridade” e não de dados verificáveis.

Por um lado, é inegável que este Orçamento prossegue uma estratégia de consolidação orçamental: compromete-se, por força das regras europeias, com um aumento do já elevado excedente primário estrutural para os 2,8%, enquanto o investimento público deverá registar em 2016 um mínimo para este século, a par de 2014, abaixo de metade da média do período pré-troika.

Por outro lado, é inegável que a abordagem deste Orçamento é qualitativamente diferente da seguida nos últimos anos, como o comprovam a histórica maioria parlamentar que o aprova e a profusão de medidas quer de receita, quer de despesa.

Este Orçamento ainda não está em prática, mas já passou alguns testes. Já passou pelo Parlamento e pela Comissão Europeia, que o validou apesar de um esforço de consolidação estrutural inferior ao publicamente exigido pelo Conselho Europeu. Mas, até aqui, tudo foi teórico.

Durante o ano, o Orçamento terá de se confrontar com o otimismo em relação ao imposto sobre o tabaco, a inexistência de uma resposta sólida ao lastro dos juros da dívida nas contas públicas e, consequentemente, permeabilidade às marés dos mercados financeiros, a provável subestimação das despesas com pessoal e a execução concreta e rigorosa de medidas que, no presente Relatório do Orçamento, são apenas apresentadas de forma vaga e pouco transparente. Depois de ter passado com relativo sucesso pela prova teórica, estes são alguns dos problemas práticos que o Orçamento do Estado para 2016 enfrentará.

luistm@ipp-jcs.org

hlvalenca@ipp-jcs.org