Em Portugal é cada vez mais difícil às pessoas encontrar habitação condigna a preços acessíveis, seja no mercado de compra e venda seja no mercado de arrendamento. Trata-se de um problema que se deve, por um lado, ao baixo crescimento económico das últimas duas décadas, e, por outro lado, a uma preocupante falta de oferta no mercado habitacional, a qual se consubstancia já como uma importante questão social, nomeadamente porque ao problema estrutural do lado da oferta veio a acrescer um incremento da procura que radica grandemente no crescimento sustentado da procura externa (essencialmente de origem turística). Daqui resulta um equilíbrio de mercado com preços mais elevados, os quais, por sua vez, impossibilitam muitos portugueses – porventura sobretudo os mais jovens – de comprar ou arrendar casa. Este problema, ainda que suficientemente conhecido da teoria económica no plano teórico tem-se revelado de difícil resolução prática em Portugal.

Ora vejamos. No plano da análise económica qualquer fenómeno deve ser investigado por meio da interação resultante entre as forças da oferta e da procura. É notório que o mercado da habitação em Portugal tem sido afetado ao longo dos anos por diferentes fatores com influência sobre as forças de mercado. Do lado da oferta, na vertente de compra e venda há vários constrangimentos a contrair o mercado. Em primeiro lugar, há que considerar desde logo o efeito desfasado da paragem relativa da construção imobiliária durante a pandemia Covid-19. Em segundo lugar – mas não de somenos importância –, temos há muito um conjunto variado de ineficiências ao nível do licenciamento, a par da fiscalidade, as quais contribuem bastante para a dificuldade de crescimento do sector, o mesmo ocorrendo, mais recentemente, com o aumento do custo dos materiais por efeito da guerra na Ucrânia. As dificuldades do sector são, por conseguinte, complexas e dispersas, embora confluindo todas no mesmo sentido de contração da oferta. É possível sistematizar fundamentalmente os seguintes dois problemas na vertente de compra e venda (Matias e Graça, 2023):

- Licenciamento. Qualquer agente económico que possua um terreno em que ambicione construir um imóvel defronta um processo de autorizações e licenciamento (“red tape”) – que se dividem entre os planos do governo local (municípios) e central – que é frequentemente muito moroso e ineficiente. Impõe-se, por isso, proceder a uma grande reformulação e racionalização do vasto conjunto de regras e regulamentos que afetam o setor (como o RJEU e o RJUE [1]). Na verdade, actuar decisivamente sobre o volume de “red tape” que impende sobre a oferta habitacional contribuiria para diminuir a pressão sobre os preços por via da deslocação expansionista da curva da oferta (para mais detalhes veja-se, aqui no Observador, o meu artigo “Red tape”);

- Fiscalidade. É muita e variada a carga fiscal associada à construção e aquisição de habitação ao mesmo tempo que a previsibilidade fiscal é reduzida. Embora o IMI e IMT sejam aqui os impostos mais conhecidos – talvez por estarem a cargo do comprador final – há um conjunto de outras taxas e impostos associados ao promotor que oneram e dificultam bastante a eficiência do processo produtivo. A redução desta carga fiscal e aumento da previsibilidade contribuiriam igualmente para uma deslocação expansionista da curva da oferta.

Já do lado do mercado de arrendamento o problema é muito antigo (remonta a uma lei ainda da 1ª República – 1914: Decreto 1079 de 23 de Novembro [2]) e radica essencialmente numa restrição de preço nunca integralmente eliminada – o congelamento das rendas – que não permite o livre ajustamento do mercado; a este problema acresce ainda uma teia legislativa que tende a proteger excessivamente os inquilinos em detrimento dos senhorios, ao ponto de estes últimos terem legítimo receio pelo respeito dos seus direitos de propriedade; se a isto juntarmos um sistema judicial lento e ineficiente temos reunidas as condições perfeitas para a morte lenta do mercado de arrendamento, o qual se manterá defunto em Portugal enquanto estas distorções de mercado se mantiverem em curso.

Como o gráfico abaixo demonstra, o preço da habitação em Portugal apresenta uma tendência de aumento muito acentuada, principalmente a partir de 2015; sabe-se também que, nos últimos anos, este aumento foi maior em Portugal do que na média da UE. Embora aqui o papel do Estado enquanto provisionador de habitação a preços acessíveis possa ser importante para reduzir a tendência ascendente dos preços, esta última só alterará a sua trajectória estrutural quando os preços estabelecidos no mercado livre assim o ditarem. É por isso necessário que o papel do Estado seja aqui o de regulador e incentivador de equilíbrios de mercado com preços mais baixos, o que – por sua vez – só será possível eliminando os referidos estrangulamentos existentes, quer do lado da oferta, quer do lado da procura.

Fonte 1 – Pordata (produção própria)

Ora, perante os constrangimentos estruturais do lado da oferta – e face à ausência de reformas – uma das soluções que tem sido aventada pelos poderes públicos para resolver parte desta insuficiência de oferta tem sido o eventual aumento da oferta de habitação pública. Esta solução parte, todavia, do pressuposto de que é necessária mais habitação de produção pública, o que não é necessariamente verdade. Tal como acontece noutros países (v.g. Países Baixos), o que é necessário é colocar no mercado habitação a preços acessíveis (veja-se, para o efeito, a análise de João Graça, aqui neste jornal: “Temos falta de habitação pública?”), uma vez que, tal como a teoria económica dos bens públicos bem demonstra, para o consumidor não importa quem produz o bem público; importa sim que o mesmo tenha garantias de provisionamento a preços acessíveis, a fim de aquele seja efectivamente colocado no mercado ao dispor da população que dele necessita (Matias e Graça, 2023).

Na verdade, nas comparações internacionais habitualmente referidas usam-se rankings de habitação de interesse social – conceito distinto do de habitação pública, já que aquela poderá ser de facto de produção pública (como tem acontecido em Portugal), mas também pode ser oriunda do terceiro sector ou mesmo privada (como acontece, por exemplo, nos Países Baixos), o nos leva muitas vezes a comparar realidades não comparáveis. Como referem Matias e Graça (2023), em Portugal o maior investimento público jamais ocorrido em habitação aconteceu com a bonificação dos juros e incentivos fiscais para a compra de habitação que estiveram em vigor durante grande parte da nossa vida em democracia; estes apoios à compra de habitação resolveram o problema de milhares de famílias mas transformaram ao mesmo tempo a generalidade dos portugueses em proprietários (de hipotecas imobiliárias) relativamente involuntários (pois a alternativa de arrendamento não estava disponível na mesma escala). Noutros países, pelo contrário – onde o mercado de arrendamento tem uma maior preponderância -, optou-se por canalizar os apoios para o arrendamento de habitação de interesse social (seja ela de produção pública ou privada). Posteriormente, com a adesão ao euro e correspondente baixa dos juros, à entrada no Séc. XXI, em Portugal, as políticas de bonificação de juros e incentivos fiscais à compra de habitação foram descontinuadas mas o mercado de arrendamento manteve-se inalterado e sem qualquer incentivo do lado da oferta.

Não se pode por isso dizer que Portugal compara mal com os restantes países europeus no que diz respeito ao stock desse tipo de habitação acessível, pelo menos nas principais cidades. Ainda assim, embora o Estado deva providenciar às famílias sem habitação ou com habitações indignas o apoio necessário à solução da sua situação, a habitação pública não é a panaceia para a solução dos problemas do lado da oferta. Como melhor se compreenderá já em seguida, essa solução reside, sim, no levantamento das restrições ao livre funcionamento dos mecanismos de mercado, quer do lado da oferta quer do lado da procura.

dr

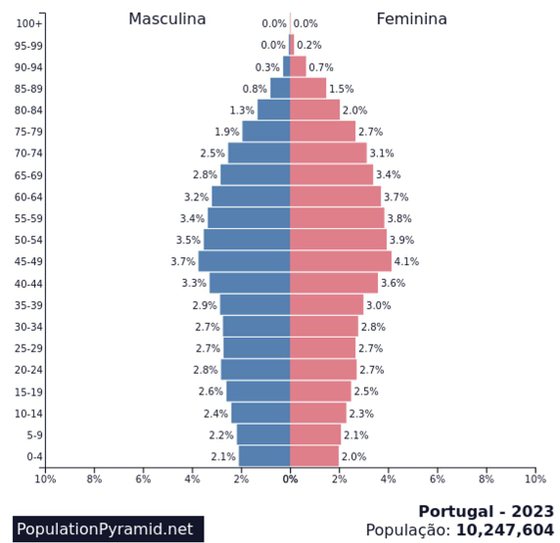

Vejamos agora o que se passa do lado da procura. Aqui, como melhor veremos adiante, temos bons e maus problemas para resolver, essencialmente relacionados com a demografia e o crescimento económico (ou a falta dele). Antes de mais, é preciso dizer que o aumento da procura é bastante inusitado, na medida em que não decorre de fatores internos. No plano interno, o baixo crescimento económico (e, portanto, salarial também) e as tendências demográficas adversas – temos cada vez menos jovens em proporção da população total [3] – deveriam fazer diminuir a pressão sobre a procura habitacional, na medida em que são os jovens quem mais procura (primeira) habitação [4] (Xerez et al., 2019). De facto, o acréscimo de procura tem essencialmente origem no exterior e deve-se muito à cada vez maior abertura da economia portuguesa e ao incremento da imagem externa do país, que constituem importantes fatores de crescimento económico. O crescimento sustentado da procura turística a que assistimos há décadas associado a programas de incentivo ao investimento direto estrangeiro como o Golden Visa vieram incrementar a procura num sector que já tinha uma insuficiência estrutural de oferta pelas razões acima descritas pelo que o (re)equilíbrio de mercado se faz a preços cada vez mais elevados (Rodrigues, 2022).

Mas aqui chegados, importa salientar que o problema não é apenas as casas serem caras comparativamente com outros países, mas sim os portugueses auferirem salários relativamente mais baixos que resultam dos problemas de produtividade e de insuficiência de capital que há muito assolam o país (veja-se, aqui neste jornal, o meu artigo “O imperativo do crescimento que não temos”). Ora, como à medida que o rendimento disponível das famílias aumenta a taxa de esforço tende a diminuir, o facto de o nosso rendimento per capita não ter aumentado o suficiente nos últimos 20 anos constitui-se igualmente com um importante obstáculo do lado da procura.

Fonte 2 – BdP e INE (2021) – SLEP 2020

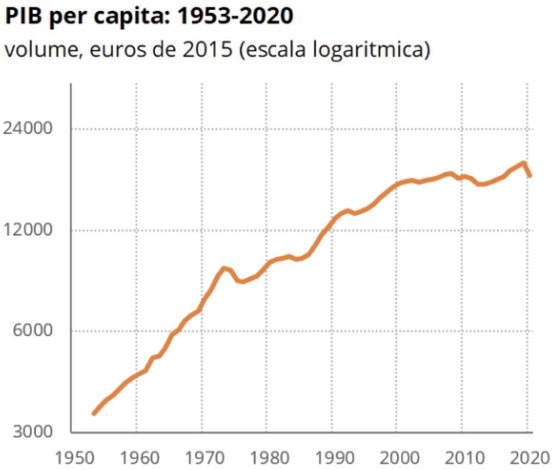

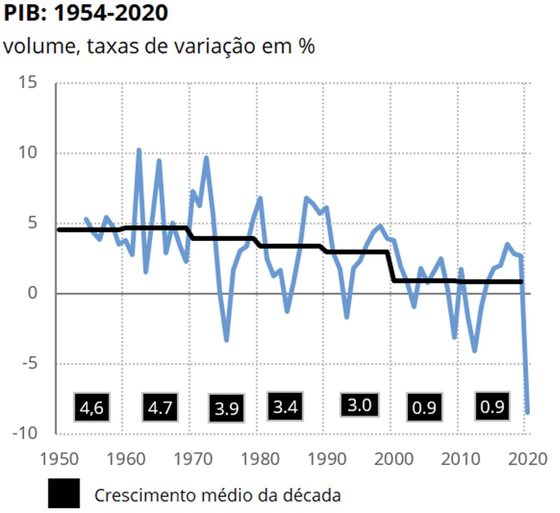

Muito se tem escrito e discutido sobre a falta de crescimento económico em Portugal no Séc. XXI. Como é visível nos dois gráficos abaixo, nos primeiros 20 anos deste século a taxa de crescimento médio anual do país foi de 0,9% [BdP e INE (2021)]. É inequívoco que este crescimento é insuficiente quer quando o situamos no plano interno quer no plano internacional. Ora, se no plano interno o gráfico da esquerda nos mostra ser esta a menor taxa de crescimento do país nos últimos 70 anos, já no plano externo é sobejamente conhecido o maior crescimento neste século da esmagadora maioria dos países da UE com quem nos devemos comparar.

Fonte 3 – BdP e INE (2021) – SLEP 2020

Fonte 3 – BdP e INE (2021) – SLEP 2020

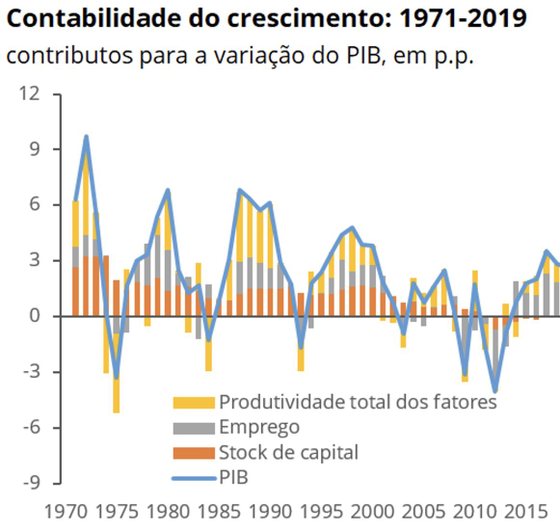

Embora não seja o propósito deste artigo analisar as causas deste baixo crescimento (sobre o qual já escrevi aqui neste jornal: “O imperativo do crescimento que não temos”), o gráfico da direita – sobre a contabilidade do crescimento – deixa-nos importantes pistas: – a deficiente evolução da produtividade e do stock de capital desde os anos 70 do Séc. XX evidenciam ser os “principais suspeitos” (para alguns autores – veja-se, por exemplo, Kedrosky & Palma (2021)[5] –, este problema não é novo e remontará já a alguns séculos atrás). Uma vez que a evolução dos rendimentos está alicerçada na produtividade dos factores, será esta a principal razão para que os rendimentos dos portugueses – e, em particular, os salários – não tenham tido uma evolução mais favorável durante este período histórico.

E tudo isto acontece apesar de o salário mínimo ter nos últimos anos beneficiado de aumentos por decisão política que vão muito para além do que seria ditado pela evolução natural do mercado. Aliás, numa recente publicação do Banco de Portugal – Martins et al. (2023) – é evidenciado que entre 2006 e 2020, apesar do muito baixo crescimento económico, inflação próxima de zero e escassa evolução da produtividade dos factores, o salário mínimo nacional aumentou 64,5% em termos nominais e 14,8% em termos reais, o que contrasta com a fraca evolução dos salários mais elevados no mesmo período. Os autores deste estudo falam por isso num efeito de “compressão salarial”, em que o salário mínimo (que aumenta por decisão política [6]) se aproxima do salário mediano, que – tal como os salários mais elevados – é formado no mercado e se mantêm por isso em relativa estagnação (em linha com a evolução da produtividade e do crescimento económico).

Os baixos salários auferidos em Portugal serão, pois, os principais responsáveis pelas dificuldades dos portugueses em comprar ou arrendar habitação própria. Qualquer análise aos problemas do lado da procura no mercado de habitação em Portugal não poderá ignorar este facto. Se o país no futuro crescer mais, pagará melhores salários e, concomitante e paulatinamente os portugueses terão cada vez menos dificuldades em financiar os seus custos com a habitação. O problema do mercado não será, pois, tanto o de o preço de equilíbrio do bem ser demasiado elevado, mas talvez mais o de o poder de compra dos portugueses ser demasiado baixo por não estar a evoluir ao ritmo desejado nas últimas décadas.

Por outro lado, sabendo-se também como o (anémico) crescimento português está muito alicerçado no turismo, a pressão ascendente sobre os preços que daqui decorre é um bom problema – o turismo é o “nosso petróleo” –, pelo que não será certamente pela redução do turismo que queremos resolver o problema da tendência para a subida dos preços do imobiliário em Portugal [7]. Não nos parece, pois, que quaisquer medidas de tendência contracionista para o mercado turístico, como é o caso das (recentemente propostas) medidas restritivas do Alojamento Local – que tanto tem contribuído para a recuperação dos centros históricos das cidades portuguesas – sejam desejáveis para este desígnio, pois além de inócuas para o mercado habitacional ainda seriam recessivas para a oferta turística, o que viria, de resto, em contra-ciclo para um sector – o turismo – em franco crescimento nas últimas décadas e que se tem revelado fundamental para o (pouco) crescimento da economia portuguesa.

Mas para além do crescimento económico, o foco das políticas governativas para resolver a dificuldade de acesso a habitação por parte de uma parcela significativa dos portugueses precisa de focar-se na criação de condições estruturais para o mercado funcionar, uma vez que são muitas – e interdisciplinares – as razões que levam a que os equilíbrios de preço se façam a níveis demasiado elevados para que a habitação seja acessível à maioria dos portugueses. Há, por isso necessidade de integrar políticas económicas em áreas tão distintas como a economia, a justiça, os transportes, e a proteção social, para referir apenas algumas.

Na área da justiça, por exemplo, são sobejamente conhecidos (maus) exemplos relacionados com arrendatários que não pagam a renda e cujos despejos a justiça não resolve ou resolve ao fim de muito tempo. Estas situações colocam em causa os direitos de propriedade dos senhorios e levam por isso a que muitos proprietários considerem que o risco de colocar as suas casas no mercado de arrendamento não seja compensador, preferindo por isso manter-se fora do mercado. Aqui, o Estado deve intervir como facilitador, quer para apoiar os arrendatários cumpridores em caso de dificuldade financeira temporária, quer para penalizar com despejo rápido e eficiente (se necessário por métodos extra-judiciais) os arrendatários reiteradamente não-cumpridores, por forma a manter a confiança no mercado por parte dos agentes da oferta.

Outro importante factor é a área dos transportes. É inegável que a atractividade pelo centro das cidades é tanto maior quanto mais difícil é chegar ao centro. Seria por isso mesmo muito importante que a rede de transportes públicos das periferias para os centros fosse bem articulada e integrada, assim como rápida, barata e eficiente. Se assim fosse haveria maior procura por habitação na periferia das grandes cidades, retirando pressão da procura pelo centro, o que seria benéfico para as tendências de preços. Este é, pois, um outro exemplo de uma área em que o Estado também poderia atuar pelo lado da procura, investindo em políticas de transportes que reduzam a distância económica da periferia para o centro das grandes cidades. Tais políticas de transportes, se e quando integradas com outras políticas habitacionais, pagar-se-iam a si próprias a (médio) prazo pelos potenciais ganhos de eficiência e produtividade que gerariam.

Ademais, uma vez garantidas as redes de transportes públicos rápidas e eficientes acima referidas, porque em última análise a preocupação do Estado com o acesso a habitação deverá ser também dirigida para aqueles que verdadeira e comprovadamente não têm meios, a habitação social a estes destinada deveria estar localizada fora dos grandes centros, a fim de aumentar o seu grau de acessibilidade para quem precisa. A maior carga fiscal de sempre sobre a classe trabalhadora portuguesa seria melhor justificada se aplicada para estes fins, entre outros.

É, pois, inevitável concluir que se não pretendemos atuar restritivamente sobre a procura (nomeadamente – mas não apenas – sob pena de ferirmos seriamente aquele que é o “nosso petróleo” – o turismo), resta-nos agir sobre a oferta na linha do acima proposto, isto é, com medidas conducentes à expansão da curva de oferta, o que conduzirá a um equilíbrio de mercado com preços mais baixos, em benefício dos consumidores, que é o efeito pretendido para o mercado habitacional em Portugal.

O Estado, para além de promover políticas económicas promotoras do crescimento, deverá também – no que ao mercado habitacional diz especificamente respeito –, atuar como facilitador dos equilíbrios de mercado, aplicando políticas integradas de habitação e soluções interdisciplinares, dentro dos princípios de liberdade económica que norteiam as democracias liberais, promovendo práticas concorrenciais que pressionem os preços no sentido da baixa e apoiando pontualmente o lado mais frágil da procura por forma a minorar quaisquer situações de desfavor social que possam resultar de uma maior eficiência na aplicação dos recursos.

No que a medidas de política diz respeito, não são de todo recomendáveis decisões de natureza coerciva em que os poderes de Estado atuem sobre qualquer dos lados do mercado – como é o caso da esmagadora maioria das medidas constantes do pacote “Mais Habitação” –, uma vez que tais medidas, pelo efeito distorçor que implicam, gerarão sempre por parte dos agentes económicos afetados reações defensivas que – a prazo – anularão o efeito pretendido, o que impede a formação de equilíbrios estáveis e favoráveis aos interesses de todos os intervenientes. Os poderes públicos deverão, antes – aqui como noutros sectores da actividade económica –, agir por forma a incentivar e facilitar os equilíbrios de mercado que maximizem o bem estar de todos. É esse o propósito do serviço público. É ao serviço desse propósito que devem estar todos os governos.

16 Julho 2023

O autor deste texto escreve segundo a antiga ortografia.

Notas

[1] Regulamento Geral das Edificações Urbanas (RGEU) – Decreto-Lei n.º 38 382, de 7 de Agosto de 1951; Regime Jurídico da Urbanização e Edificação (RJUE) – Decreto-Lei n.º 555, de 16 de Dezembro de 1999. Enquanto o RJUE regula os (muitos) procedimentos administrativos nesta área, o RGEU contém normas de construção propriamente ditas. A necessidade de harmonização, uniformização e simplificação destas peças legislativas é necessária não apenas em face da sua antiguidade mas também em função da complexa rede de remissões para diversos e numerosos regulamentos municipais para os quais estes regulamentos tenderam ao longo do tempo.

[2] Com o Decreto 1079, de 23 Novembro 1914, a pretexto da 1ª Grande Guerra foi decretado o congelamento total das rendas: as casas ficaram com as rendas congeladas ao valor em vigor na data do decreto, mesmo que venham a ficar devolutas. Instituiu-se também a obrigação penal de arrendar casas devolutas pela renda em vigor à data do decreto.

[3] Veja-se, por exemplo: https://www.populationpyramid.net/pt/portugal/2023.

[4] É certo que há outras tendências demográficas que concorrem para um certo aumento da procura habitacional – como as alterações nas estruturas familiares (v.g. aumento do número de divórcios) – mas estas não têm expressão suficiente para contrabalançar o impacto quantitativo do progressivo e inalienável envelhecimento populacional. Se olharmos para a nossa pirâmide demográfica atual e a compararmos com a de há 40 anos atrás temos hoje metade dos jovens (25 anos ou menos) e o dobro da população com mais de 65 anos.

[5] Estes autores fazem uma longa e aprofundada análise do crescimento económico português desde o Séc. XV.

[6] Segundo o Acordo de Concertação Social assinado pelo governo português em 9 Out 2022, o salário mínimo nacional aumentará até um patamar de 960€ em 2026.

[7] Não esqueçamos que é ao turismo que devemos a significativa redução do histórico défice da balança comercial portuguesa ocorrida nos últimos anos (Matias e Carvalho, 2021) .

Referências bibliográficas:

- BdP e INE (2021) (SLEP 2020) Instituto Nacional de Estatística; Banco de Portugal – Séries Longas para a Economia Portuguesa: 2020. Lisboa: INE; BdP, 2021. Disponível na www. ISBN 978-989-678-781-3

- Kedrosky, D.; Palma, N. (2021), “The Cross of Gold: Brazilian treasure and the decline of Portugal”, CAGE working paper no. 574, July 2021

- Martins, F.; Félix, S.; Seward, D. e Silva M. (2023), “A distribuição dos salários em Portugal no período 2006-2020”. in Boletim Económico do Banco de Portugal, Março de 2023, pp. 29 – 44

- Matias, A.; Graça, J. (2023), “O (des)equilíbrio do mercado de habitação”, Revista Cadernos de Economia, Nº 142, Ordem dos Economistas, 31 Março de 2023. Disponível em www.

- Matias, A.; Carvalho, A. (2021) (Coord.), Séries Longas para a Economia Portuguesa – 2020, Instituto Nacional de Estatística; Banco de Portugal, Lisboa – Dezembro de 2021. Disponível em www. ISBN 978-989-678-781-3

- Paulo M.M. Rodrigues (2022) (Coord), The real estate market in Portugal, prices, rents, tourism and accessibility. Estudos da Fundação. Fundação Manuel dos Santos

- Xerez, R; Pereira, E; Cardoso, F. (2019), Habitação própria em Portugal numa perspetiva intergeracional, Fundação Calouste Gulbenkian